Có rủi ro khi đầu tư HBC?

Lãi đột biến trong quý II/2024 vừa rồi. Cùng phân tích bóc tách về cổ phiếu xem liệu còn cơ hội đầu cơ hay không?

Về thông tin cơ bản:

· Lĩnh vực hoạt động chính của CTCP Tập đoàn Xây dựng Hòa Bình: thi công xây dựng công trình dân dụng và công nghiệp với tỷ trọng doanh thu đóng góp trên 80%. Công ty đã mở rộng phạm vi hoạt động của mình trên cả nước tuy nhiên vẫn còn tập trung chủ yếu tại khu vực TP. Hồ Chí Mình và các vùng phụ cận.

· Số lượng cổ phiếu lưu hành: 347.213.270

Phân tích BCTC quý II/2024 của HBC:

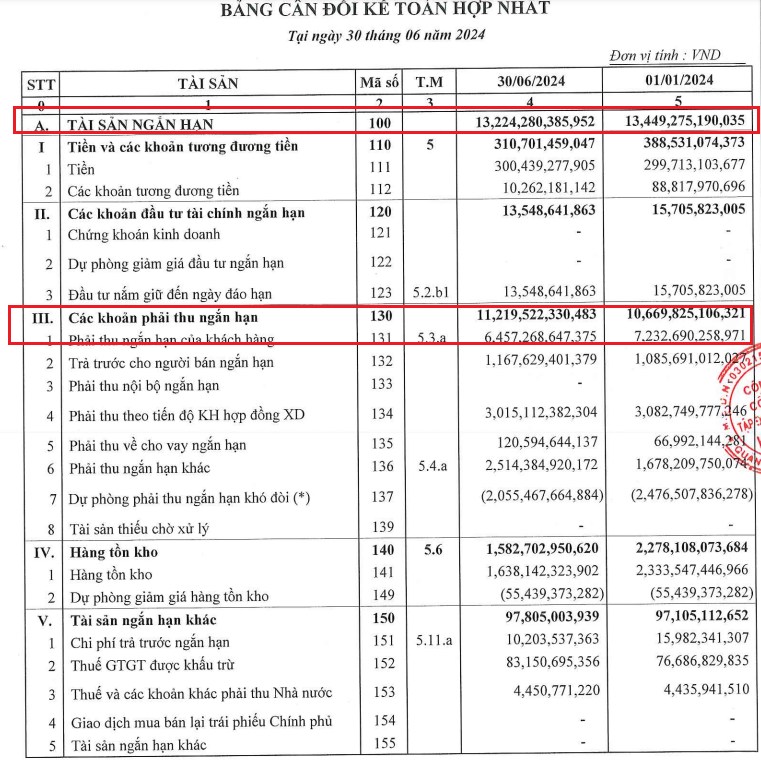

Tài sản ngắn hạn:

- Xuất hiện các khoản phải thu ngắn hạn quá lớn, chiếm >80% tổng tài sản ngắn hạn của cổ phiếu này. Thậm chí còn bằng 150% doanh thu 2023. Trong thuyết minh 5.3 không cung cấp rõ khách hàng, người phải thu này là ai? Từ đây khiến cho BCTC của HBC ghi nhận 1 rủi ro thông tin đầu tiên. Lưu ý: các doanh xuất hiện các khoản phải thu lớn này thông thường đều là tín hiệu của cổ phiếu “lởm” tương tự FLC ngày xưa. VD: BCTC của FLC và VCG.

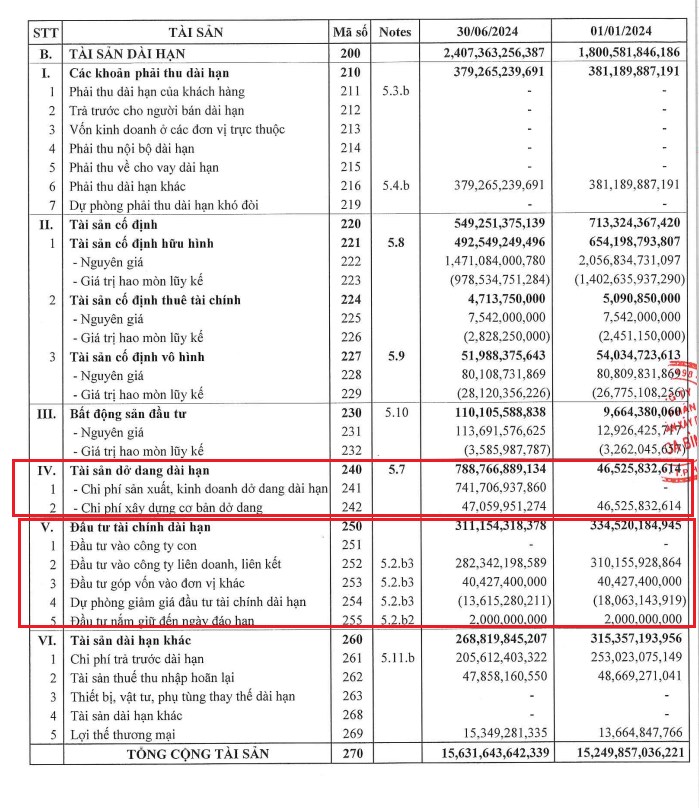

Tài sản dài hạn:

- Không có đánh giá thêm khi HBC là doanh nghiệp xây dựng, vì thế tài sản dài hạn sẽ có tỷ trọng nhỏ hơn trong tổng tài sản là điều dễ hiểu. Một số điểm tích cực là nở thêm đầu tư BĐS (không quá chi tiết trong thuyết minh). Tương tự là khoản dở dang, chỉ tuyết minh bằng dự án BĐS hơn 740 tỷ.

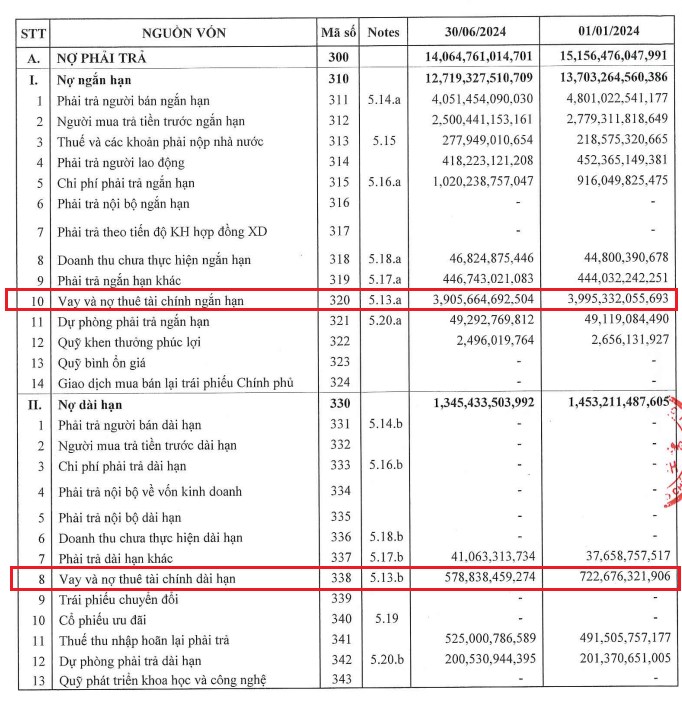

Nguồn vốn:

- HBC có tổng nợ vay ngắn hạn và dài hạn gần 4500 tỷ trong khi vốn chủ sở hữu chỉ 1500 tỷ. Tiền mặt và các khoản tương đương tiền thấp, hệ số thanh toán cũng thấp theo. Doanh nghiệp này có hệ số nợ quá lớn. Rủi ro phá sản, mất thanh khoản bất cứ lúc nào. Mới đây HBC cũng phải phát hành thêm gần 274 triệu CP để cấn nợ và tăng vốn.

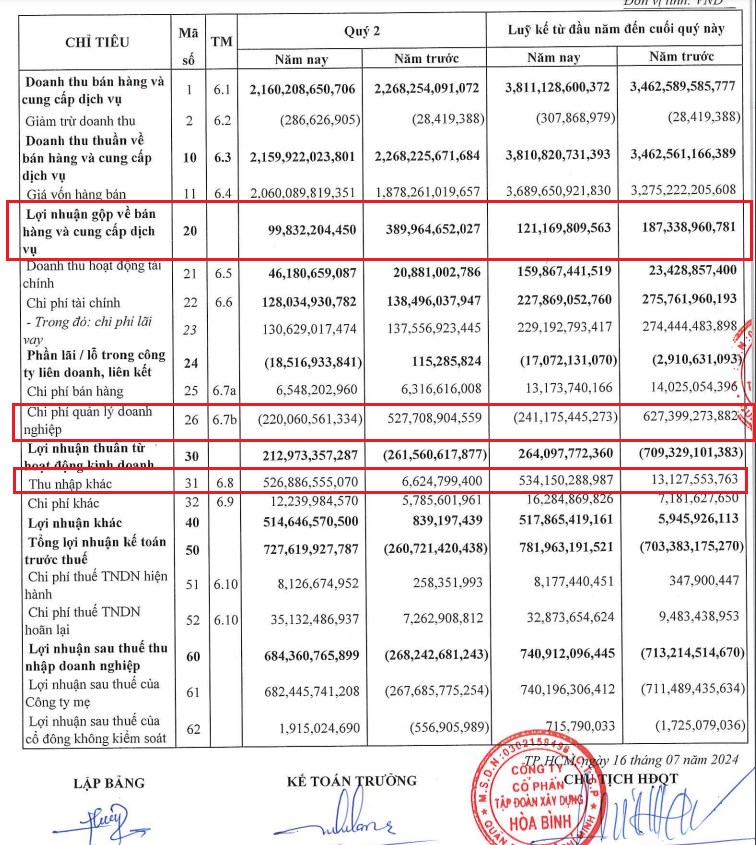

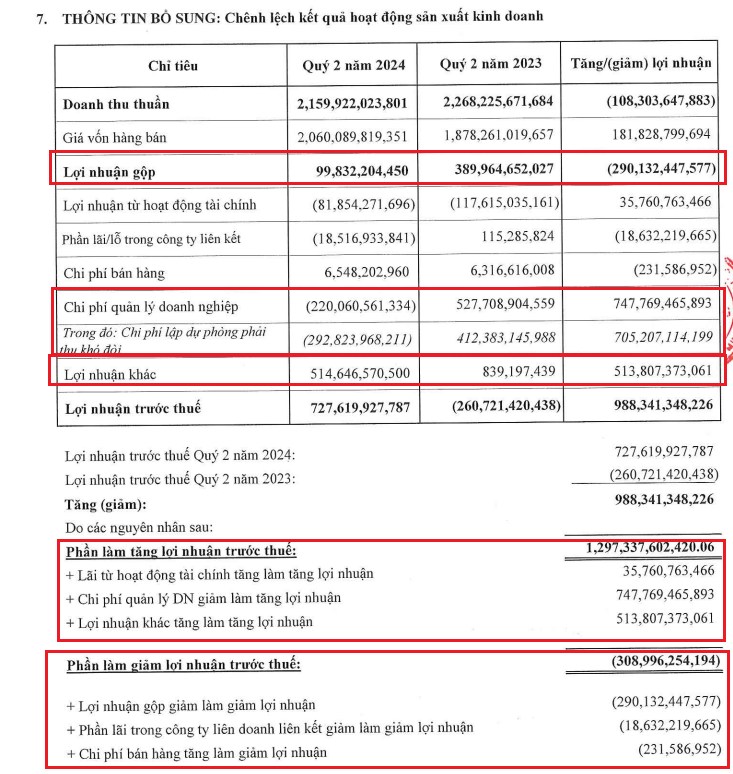

Kết quả kinh doanh quý II/2024:

- Giá vốn hàng bán tăng mạnh khiến lợi nhuận gôp của HBC chỉ chư tới 100 tỷ.

- Lợi nhuận đến từ hoạt động kinh doanh cốt lõi không đáng kể và sẽ là lỗ nếu như không có các khoản lợi nhuận từ hoạt động tài chính bù.

- Theo giải trình kết quả kinh doanh.

- HBC giải thích chi tiết về phần làm tăng lợi nhuận trước thuế bao gồm:

- Lãi từ hoạt động tài chính

- Chi phí quản lý DN giảm làm tăng lợi nhuận (lợi nhuận chính đến từ việc hoàn nhập chi phí trích lập dự phòng phải thu)

- Các lợi nhuận khác (ở đây là bán tài sản)

Nhận xét: Các khoản lợi nhuận không đến từ kinh doanh cốt lõi. Đều đến từ các khoản lợi nhuận mang tính chất thời vụ ngắn hạn, không đóng góp quá lớn cho doanh nghiệp trong thời gian dài.

Về phân tích kỹ thuật HBC:

Giao dịch trong 1 biên đi ngang dài từ 11/2022 đến hiện tại. Để có thể vào sóng có thể cần 2 điều kiện sau:

- 1. Pha rũ hàng tạo điểm Spring trong pha C.

- 2 break out khỏi nền giá.

Kết luận:

• HBC có khoản phải thu rất lớn so với tài sản ngắn hạn và không thuyết minh chi tiết các khoản phải thu, điều này khiến BCTC của HBC có giống với 1 số doanh nghiệp “lởm” trên TTCK.

• HBC có khoản nợ lớn, có động thái cơ cấu các khoản nợ này là tốt. Nhưng vẫn rất tiềm ẩn khả năng phá sản bất cứ lúc nào khi cả hệ số thanh khoản đều không đáp ứng đủ điều kiện.

• Lợi nhuận không đến từ kinh doanh cốt lõi mà đến từ các khoản kinh doanh tài chính không bền vững.

=> Chưa nên đầu tư HBC trong thời điểm hiện tại.

Chi tiết trong phan tích #HBC #HòaBình video phân tích:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()