Cổ phiếu QNS - Giá đường cao có còn là cơ hội?

Mảng sữa đã đạt trên 90% thị phần các sản phẩm sữa đậu nành có thương hiệu trên trường, hơn nữa biên lợi nhuận hiện tại cũng đã đạt 40% thì việc tăng lên 42% là không có nhiều giá trị tạo đột biến trong tăng trưởng. Nên câu chuyện bứt phá của QNS sẽ chỉ tập trung ở mảng đường.

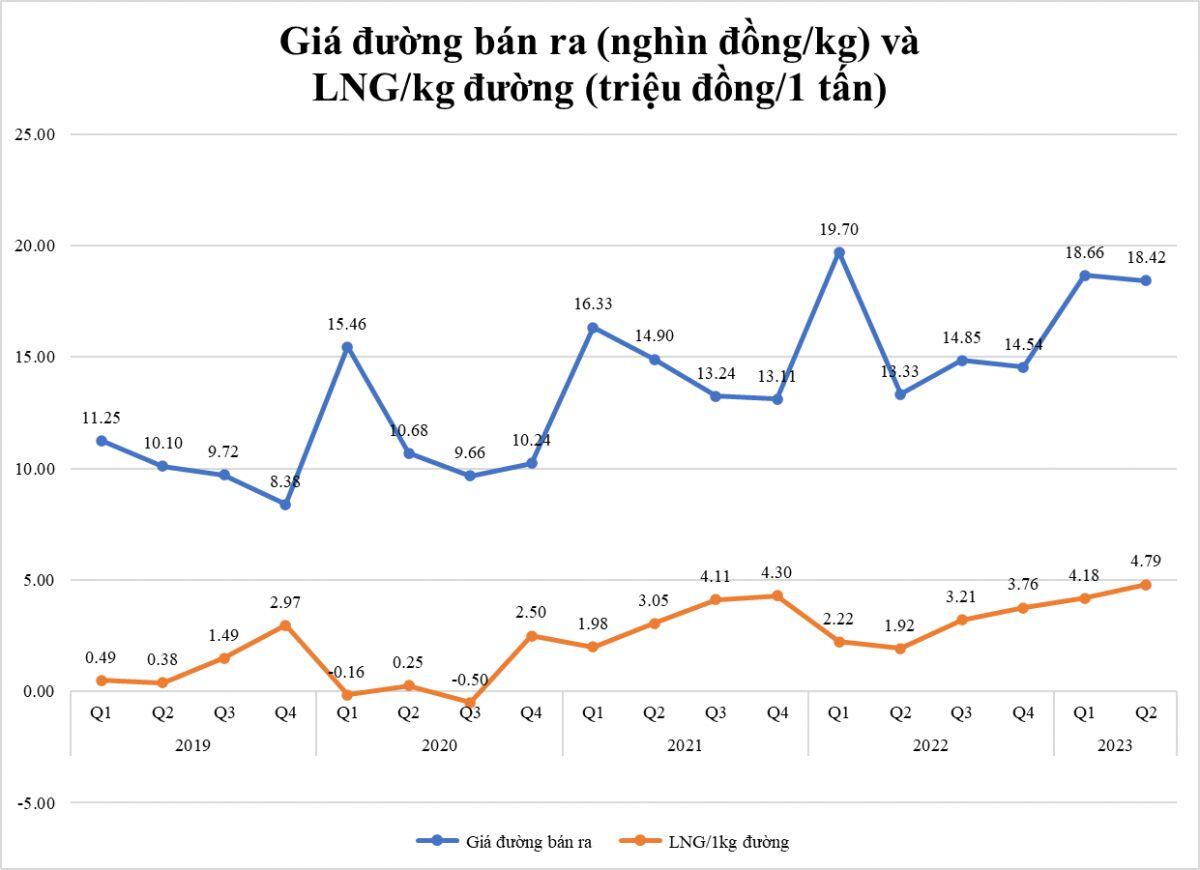

Rủi ro của QNS hiện tại là việc giảm áp thuế cho các sản phẩm đường Thái Lan nhập khẩu vào Việt Nam. Hiện tại với mức giảm thuế như vậy thì giá của đường gốc Thái vẫn đang cao hơn đường nội địa ~2000 VND/kg, nhưng dư địa để tăng giá của đường Việt Nam sẽ bị co lại.

Định giá:

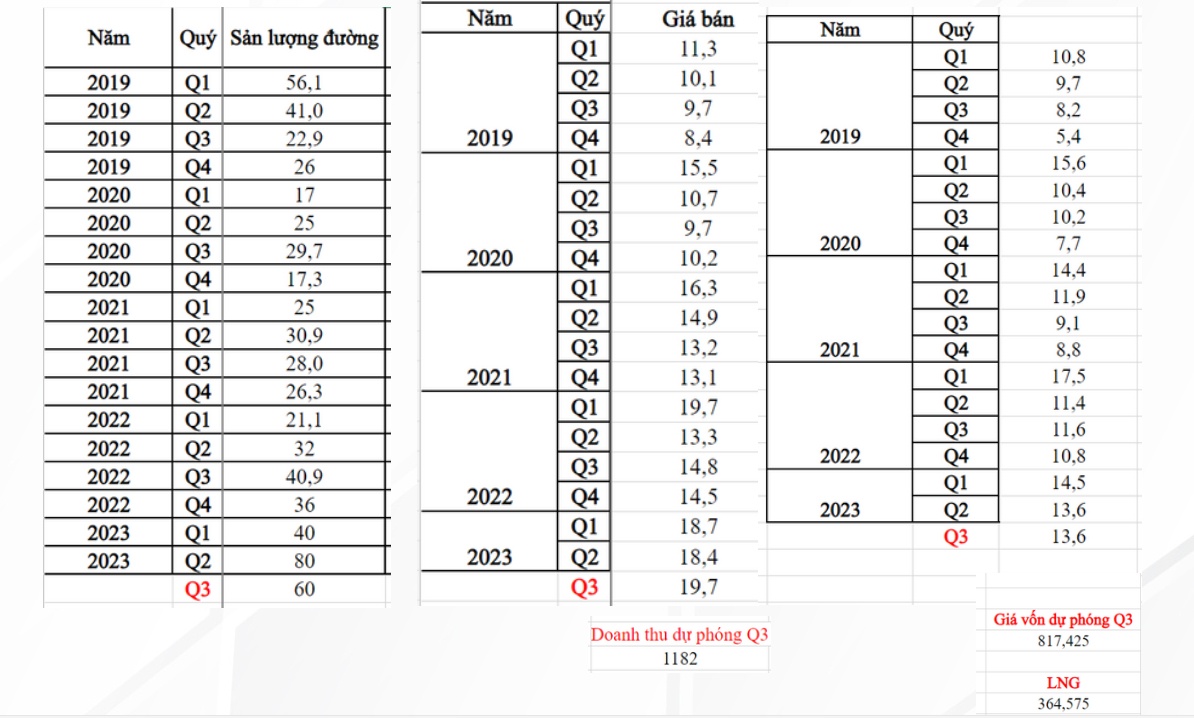

Với nhu cầu về đường hiện tại trong nước vẫn đang lớn hơn cung, lượng hàng tồn kho của QNS cũng được duy trì tương đương Q1 nên chúng tôi dự phóng Q3 sản lượng bán ra của QNS khoảng 60.000 tấn. Giá bán hiện tại tuy đã đạt ~21.000 VND/kg, cao hơn mức đỉnh lịch sử Q1.2022 (đạt 19.700 VND/kg) tuy nhiên chúng tôi vẫn lấy giá bán ra ước tính là 19.700 VND.

- Doanh thu dự phóng mảng đường đạt 1182 tỷ QNS thường hạch toán khấu hao vào Q1 nên giá vốn các quý sau thường giảm dần, nên chúng tôi lấy chi phí vốn ngang với Q2.2023. Như vậy giá vốn dự phóng Q3 rơi vào 817.4 tỷ - LNG mảng đường đạt 364.6 tỷ

Quý độc giả có thể theo dõi định giá chuyên sâu hơn về QNS tại Youtube của Team:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()