Cổ phiếu Mỹ hoạt động như thế nào sau khi Fed giảm lãi suất?

Chủ đề này thực ra mình đã có nói rất nhiều vào 1-2 năm trước trên facebook cá nhân rồi nhưng dạo gần đây đọc tin tức, báo chí trong nước thấy nhiều chuyên gia, nhiều người cũng bàn luận và có nhiều ý kiến trái chiều nên hôm nay mình dùng data xem xét kỹ hơn về hiệu suất trong lịch sử của thị trường chứng khoán Mỹ sau nhiều tháng kể từ lần cắt giảm lãi suất đầu tiên của Fed.

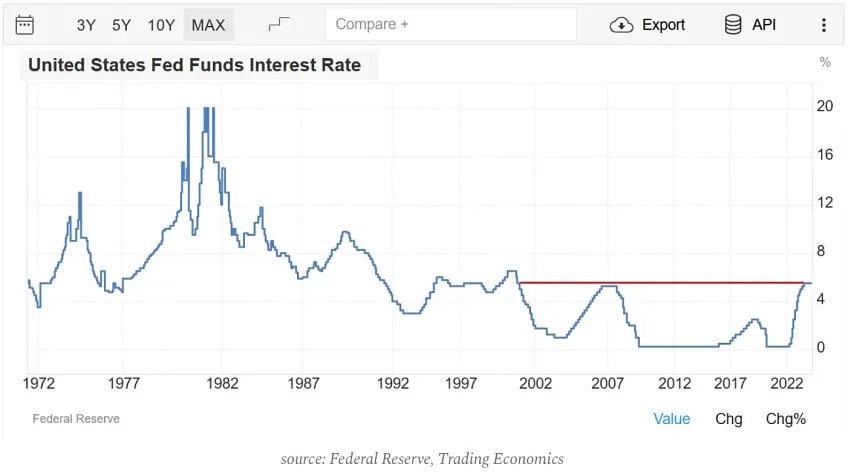

"Đã đến lúc phải điều chỉnh chính sách", Chủ tịch Fed Jerome Powell đã nói trong bài phát biểu thường niên của mình tại Hội nghị kinh tế Jackson Hole về triển vọng kinh tế vào ngày 22 tháng 8. Nói cách khác, Chủ tịch Fed đã bật đèn xanh để bắt đầu cắt giảm lãi suất tại Mỹ lần đầu tiên sau 4.5 năm. Dưới đây là tóm tắt bài phát biểu của Chủ tịch Fed:

1. "Đã đến lúc phải điều chỉnh chính sách". nghĩa là Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9.

2. "Chúng tôi không tìm kiếm hoặc hoan nghênh việc hạ nhiệt hơn nữa trong điều kiện thị trường lao động". và “Chúng tôi sẽ làm mọi thứ có thể để hỗ trợ thị trường lao động mạnh mẽ khi chúng tôi đạt được tiến triển hơn nữa hướng tới ổn định giá cả.” báo hiệu rằng ngân hàng trung ương đã chuyển trọng tâm từ lạm phát sang thị trường lao động và dữ liệu thị trường việc làm đã xấu đi đủ để thay đổi lộ trình chính sách.

3. “Có vẻ như thị trường lao động sẽ không sớm trở thành nguồn gây áp lực lạm phát gia tăng.” cho thấy họ không còn lo lắng quá nhiều về lạm phát nữa và họ tin tưởng rằng lạm phát đang hướng tới mục tiêu 2% của Fed.

Câu hỏi hiện tại là liệu sẽ có đợt cắt giảm lãi suất 0.25% hay 0.50% vào ngày 18 tháng 9. Vẫn sẽ có một lần xem xét dữ liệu thị trường lao động trước cuộc họp để cung cấp một số định hướng. Sẽ không có gì ngạc nhiên nếu chúng ta thấy mức giảm 0.50% vì cách Powell bình luận về thị trường lao động ám chỉ tính cấp thiết cao cần phải hành động.

Do đó, gần như chắc chắn rằng Fed sẽ bắt đầu cắt giảm lãi suất tại cuộc họp tiếp theo vào ngày 18 tháng 9.

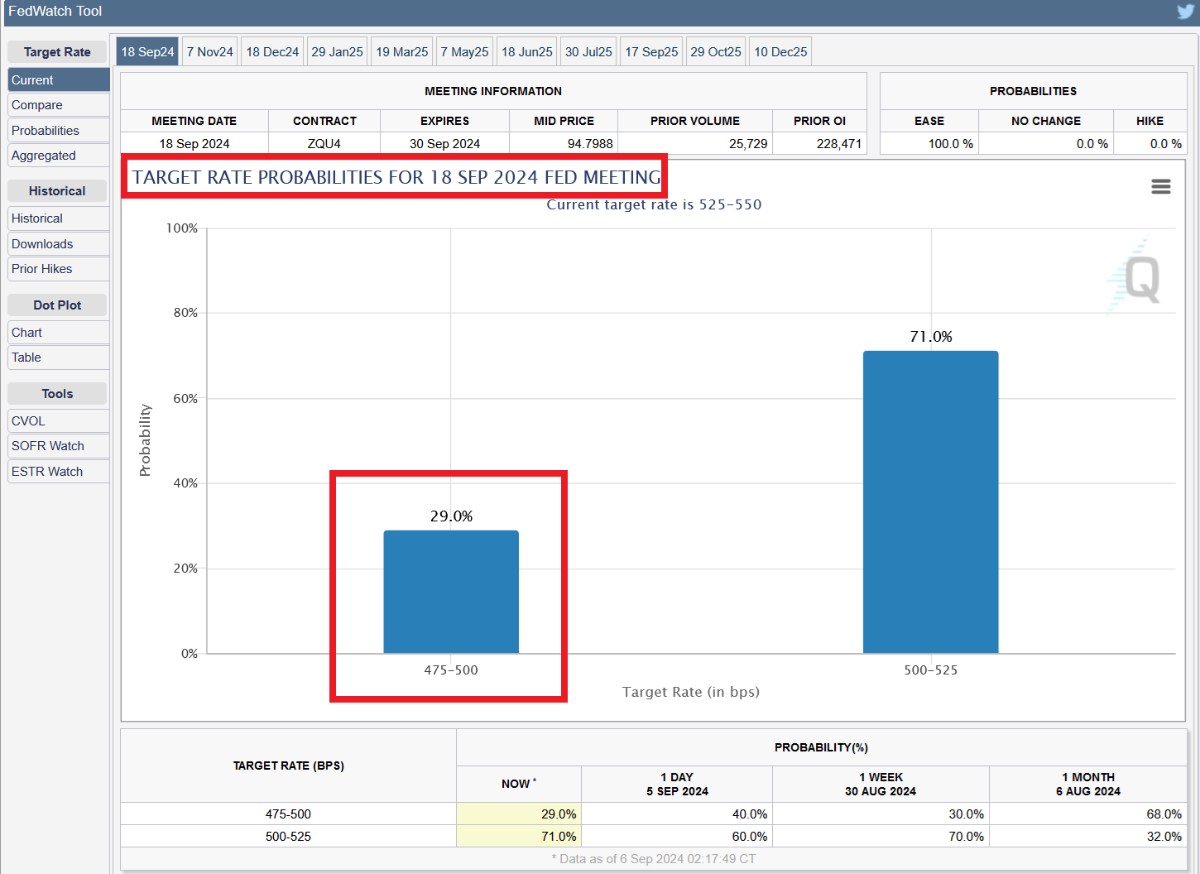

Hiện tại, thị trường đang đặt cửa khả năng 71% lần cắt giảm đầu tiên sẽ là 0.25% và khả năng 29% là 0.50%. Chắc chắn sẽ thay đổi trong 10 ngày tới vì vẫn còn một số dữ liệu được lên lịch trong thời gian này như lạm phát CPI và PPI cũng như doanh số bán lẻ.

Đáng chú ý là kể từ năm 1929, đã có 22 chu kỳ cắt giảm lãi suất do Cục Dự trữ Liên bang thực hiện. Đôi khi người ta cho rằng đã có 14 chu kỳ. Hiệu suất khác nhau tùy thuộc vào nền kinh tế Mỹ và khí hậu địa chính trị.

Sau đó, chúng ta hãy xem xét cách cổ phiếu Mỹ hoạt động trong mỗi chu kỳ và những gì chúng ta có thể mong đợi sau khi Fed cắt giảm lần đầu tiên vào ngày 18 tháng 9.

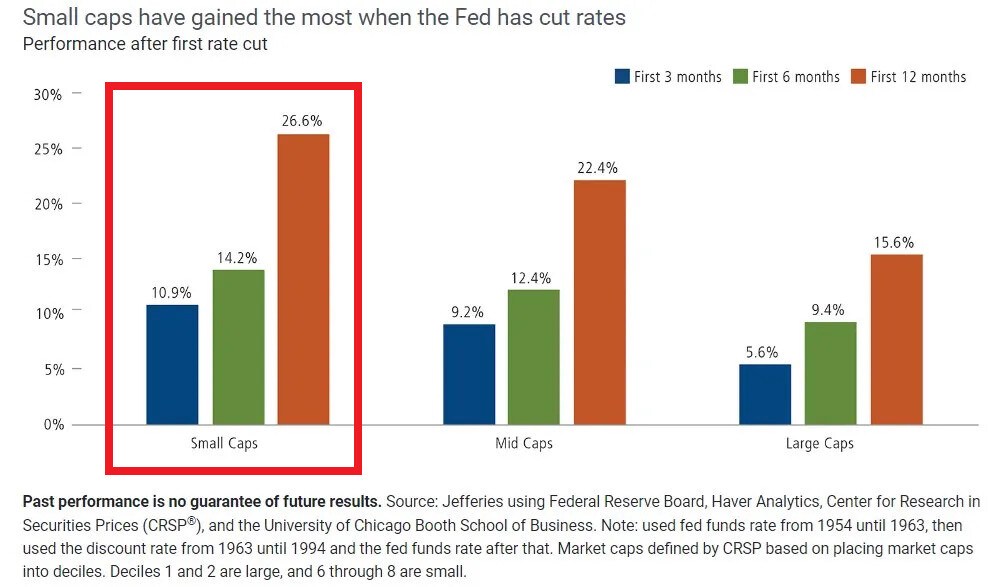

CỔ PHIẾU VỐN HÓA NHỎ, VỪA HAY VỐN HÓA LỚN NÊN LÀ LỰA CHỌN CHÍNH SAU LẦN CẮT GIẢM ĐẦU TIÊN?

Trước tiên, hãy đánh giá hiệu suất bằng cách phân tích các cổ phiếu vốn hóa nhỏ, vừa và lớn. Đối với cổ phiếu vốn hóa nhỏ, chúng ta sẽ sử dụng chỉ số Russell 2000 thay thế cho nhau, đối với cổ phiếu vốn hóa vừa là chỉ số S&P 400 và đối với cổ phiếu vốn hóa lớn là chỉ số S&P 500.

Kể từ những năm 1950, cổ phiếu vốn hóa nhỏ chắc chắn đã có lợi nhuận cao nhất sau khi Fed bắt đầu cắt giảm lãi suất. Trong 3 tháng đầu tiên, chúng đã đạt được mức lợi nhuận 10.9%, vượt qua mức lợi nhuận của các công ty vốn hóa vừa và lớn lần lượt là 9.2% và 9.4%.

Quan trọng nhất là sau 12 tháng, mức lợi nhuận của các công ty vốn hóa nhỏ lên tới 26.6% trung bình, vượt qua các công ty vừa và lớn lần lượt là 4.2 và 11.0 điểm phần trăm.

Như đã nêu ở trên, đây là mức lợi nhuận trung bình bao gồm cả thời kỳ suy thoái và không có thời kỳ suy thoái. Khi phân tích chi tiết hơn và không quay ngược thời gian cho đến nay, bức tranh trở nên kém tươi sáng hơn.

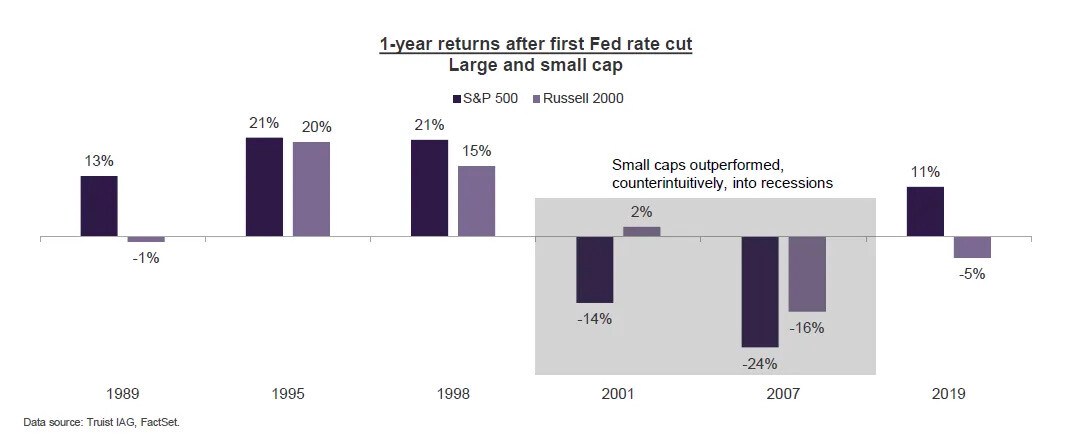

Trong 6 chu kỳ cắt giảm lãi suất trước đó, các cổ phiếu vốn hóa lớn thực sự hoạt động tốt hơn các cổ phiếu vốn hóa nhỏ khi không có suy thoái. Mặt khác, khi suy thoái xảy ra vào năm 2001 và 2007, Russell 2000 có mức lợi nhuận cao hơn lần lượt là 2% và -16% so với S&P 500 là -14% và -24%.

Tại sao cổ phiếu vốn hóa nhỏ hoạt động như vậy mình có thể viết 1 topic khác!

Nói cách khác, nếu bạn tin rằng có hoặc sẽ có suy thoái trong những tháng tới, và bạn vẫn muốn nắm giữ cổ phiếu thì ưu tiên là nên nắm giữ cổ phiếu vốn hóa nhỏ thay vì S&P 500. Tuy nhiên, có lẽ bạn nên chờ đợi những dấu hiệu đầu tiên của sự phục hồi kinh tế trước khi quyết định nắm giữ bất kỳ cổ phiếu nào.

XEM XÉT S&P 500

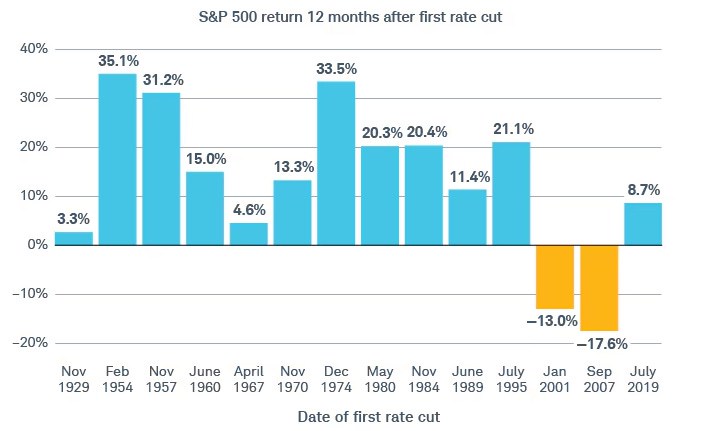

Lợi nhuận của S&P 500 khi xem xét 14 chu kỳ cắt giảm lãi suất trong thế kỷ qua khá vững chắc. Trong 12 tháng sau lần cắt giảm lãi suất đầu tiên của Fed, chỉ số này đã tăng trung bình 13.4%. Đợt tăng giá lớn nhất đã diễn ra vào những năm 1950 với mức tăng 35.1% và 31.2%. Mặt khác, trong cuộc suy thoái năm 2001 và 2007, chỉ số này giảm lần lượt 13.0% và 17.6% trong vòng một năm.

Xin nhắc lại, cuộc suy thoái năm 2001 khá nông và ngắn trong khi giai đoạn 2007-2009 kéo dài và sâu. Tuy nhiên, cả hai cuộc suy thoái đều khá kịch tính đối với S&P 500 khi chỉ số này giảm trong 2-3 năm cho đến khi bắt đầu phục hồi.

Tuy nhiên, lần này, nếu có bất kỳ thị trường giá xuống nào xảy ra, chúng ta nên mong đợi sự phục hồi nhanh hơn và mạnh hơn do phản ứng nhanh của Cục Dự trữ Liên bang và chính phủ Mỹ nhằm kích thích nền kinh tế và tác động đến thị trường.

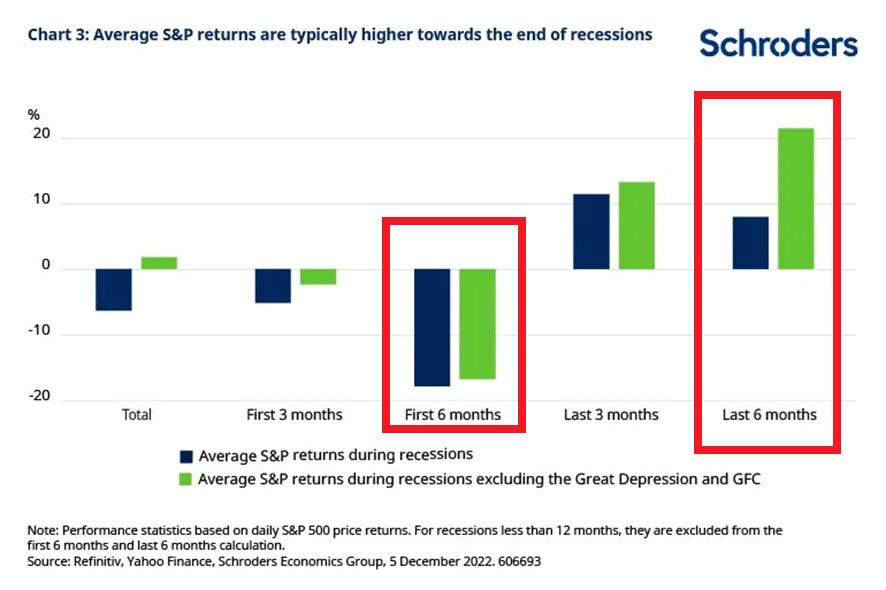

Điều này đưa chúng ta đến biểu đồ sau. Như bạn có thể thấy bên dưới, trong 6 tháng đầu tiên trong thời kỳ suy thoái, S&P 500 đã giảm trung bình 17-19%. Sau đó, trong 6 tháng cuối của thời kỳ suy thoái, chỉ số đạt mức trung bình ~8% và trung bình 21% khi loại trừ cuộc Đại suy thoái những năm 1930 và cuộc Đại khủng hoảng tài chính 2007-2009.

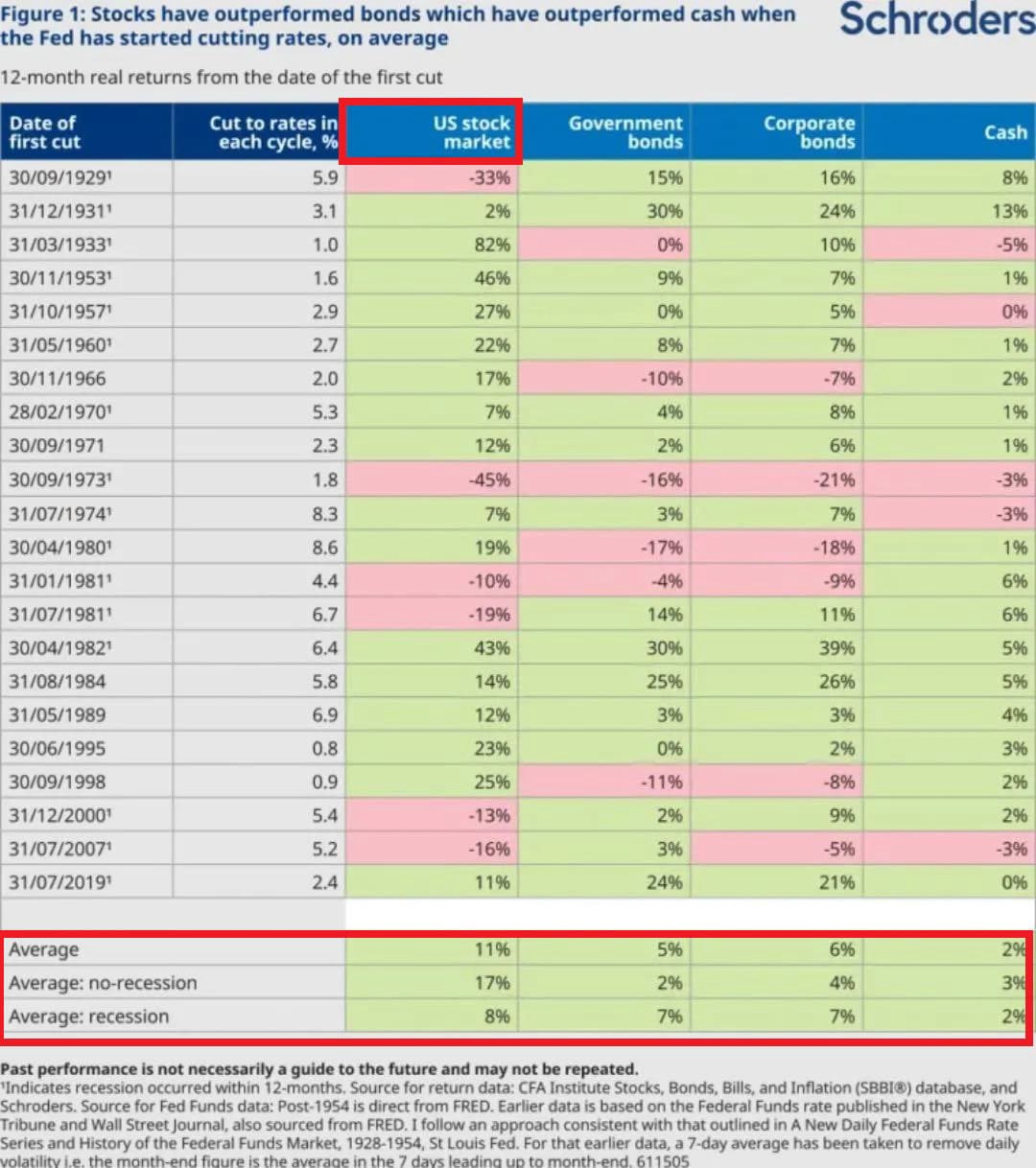

Cuối cùng, trong phần này, chúng ta có thể đánh giá tỷ suất lợi nhuận của cổ phiếu, trái phiếu và tiền mặt trong 24 chu kỳ cắt giảm lãi suất đã tiến hành trước đó bao gồm cả những chu kỳ ngắn này.

Điều thú vị là cổ phiếu vẫn có thể mang lại lợi nhuận tốt nhất ngay cả trong thời kỳ suy thoái (xem phần cuối bảng).

Nếu suy thoái ảnh hưởng đến nền kinh tế Mỹ, cổ phiếu tăng trung bình 8% trong vòng 12 tháng kể từ lần cắt giảm lãi suất đầu tiên, vượt quá mức lợi nhuận 7% của trái phiếu chính phủ và trái phiếu doanh nghiệp cũng như mức lợi nhuận 2% của tiền mặt.

Khi không có suy thoái, S&P 500 đã tăng trung bình 17% trong vòng một năm sau lần cắt giảm lãi suất đầu tiên của Fed.

Tuy nhiên, trong thế giới tài chính hóa hiện nay, khi hầu như mọi người đều có quyền truy cập vào tin tức và dữ liệu tài chính và kinh tế, thì những ví dụ gần đây nhất về chu kỳ cắt giảm lãi suất có thể là sự thể hiện tốt hơn về những gì có thể xảy ra lần này. Nói cách khác, việc nhìn xa hơn 40 năm có thể không có ý nghĩa đáng kể đối với tình hình tài chính hiện tại.

HIỆU SUẤT THEO CÁC NGÀNH

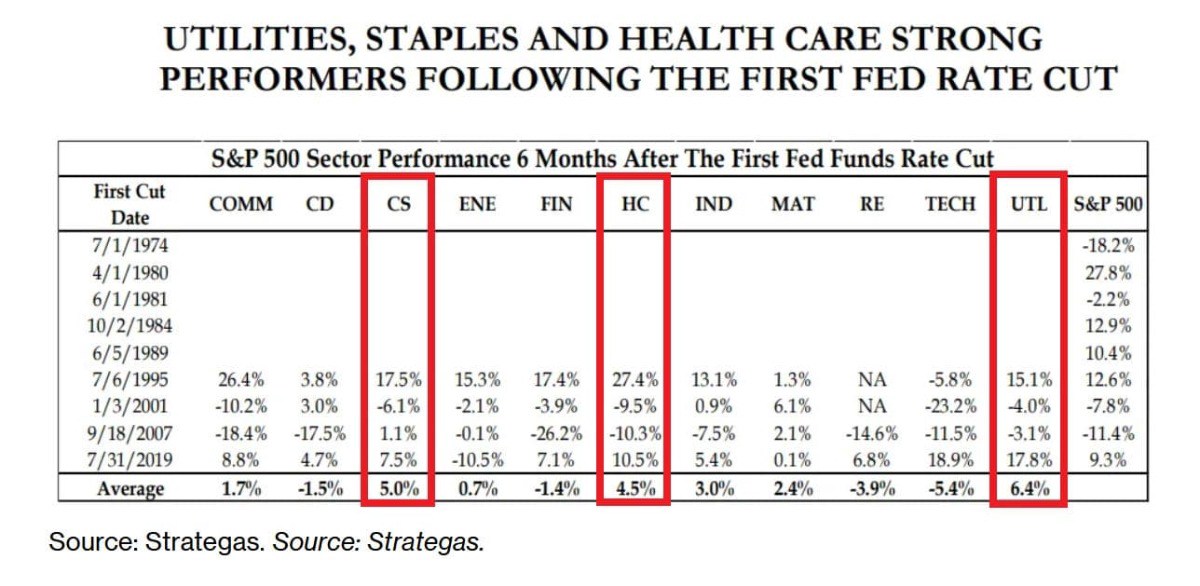

Sau khi phân tích toàn bộ các chỉ số, cũng sẽ rất thú vị khi phân tích hiệu suất của các ngành S&P 500. Kết quả ở đây ít gây ngạc nhiên hơn một chút. Tiện ích, hàng tiêu dùng thiết yếu và chăm sóc sức khỏe là những ngành có hiệu suất tốt nhất sau lần cắt giảm lãi suất đầu tiên của Fed.

Trong 4 chu kỳ trước. hàng tiêu dùng thiết yếu có mức tăng trung bình 5.0%, chăm sóc sức khỏe 4.5% và tiện ích 6.4% trong vòng 6 tháng sau lần giảm đầu tiên, mặc dù tiện ích và hàng tiêu dùng thiết yếu đã hoạt động tốt hơn trong thời kỳ suy thoái năm 2001 và cuộc Đại khủng hoảng tài chính.

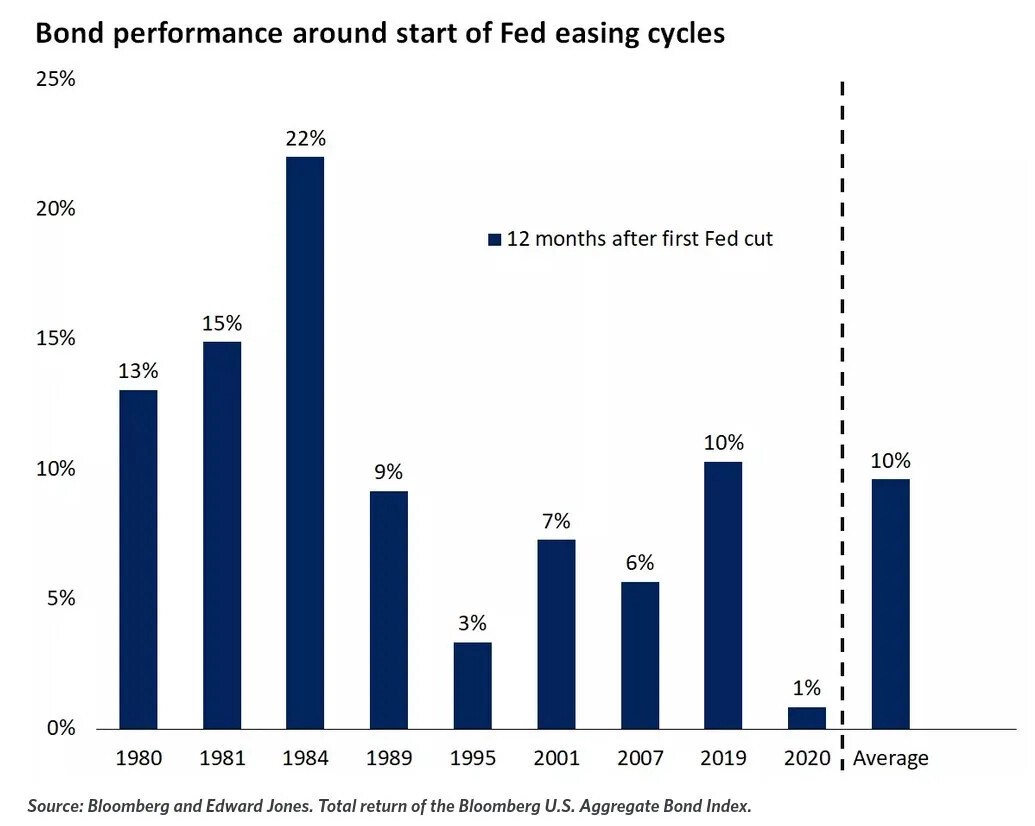

HIỆU SUẤT TRÁI PHIẾU

Để thỏa mãn sự tò mò của bạn, mình sẽ thêm vào đây một phần bổ sung về trái phiếu. Chỉ số trái phiếu tổng hợp của Bloomberg US bao gồm trái phiếu chính phủ và trái phiếu doanh nghiệp đã tăng trung bình 10.0% trong vòng 12 tháng sau lần cắt giảm đầu tiên của Fed trong 40 năm qua.

Điều thú vị là trong cuộc suy thoái năm 2001 và 2007, chỉ số này đã tăng lần lượt 7.0% và 6.0%.

Tại thời điểm này, cần phải nhấn mạnh rằng trái phiếu kho bạc dài hạn của Mỹ sẽ cung cấp một lớp đệm an toàn cho danh mục đầu tư trong trường hợp suy thoái xảy ra một lần nữa.

Trong giai đoạn 2007-2008, Quỹ ETF trái phiếu kho bạc 20+ năm của iShares (mã chứng khoán: TLT) đã tăng vọt tới 50% trong khi cùng thời điểm đó, S&P 500 giảm hơn 40%.

Ngay cả trong cuộc khủng hoảng COVID, Trái phiếu kho bạc dài hạn đã tăng hơn 20% khi S&P 500 lao dốc. Đây là nhiều tháng trước khi thị trường trái phiếu chính phủ Mỹ bước vào một trong những thị trường giá xuống nghiêm trọng nhất trong lịch sử.

Nói cách khác, khi có chu kỳ cắt giảm lãi suất đang diễn ra và suy thoái kinh tế cùng lúc, trái phiếu chính phủ dài hạn của Mỹ là tài sản tuyệt vời để sở hữu nhằm bảo vệ danh mục đầu tư. Nhưng điều quan trọng là, bạn không nên nắm giữ chúng quá lâu.

TỔNG KẾT

Kết luận ban đầu hiện ra trong đầu là cổ phiếu Mỹ hoạt động rất tốt trong vòng một năm kể từ lần cắt giảm lãi suất đầu tiên của Cục Dự trữ Liên bang.

Tuy nhiên, nếu suy thoái xảy ra thì cổ phiếu thường là tài sản nhạy cảm nhất với suy thoái kinh tế và phản ứng nhanh nhất với sự sụt giảm khi kỳ vọng thu nhập của các công ty sẽ giảm.

Do đó, nghệ thuật thực sự là đánh giá xem chúng ta có kỳ vọng suy thoái hay không trừ khi chúng ta muốn tiếp tục đầu tư trong suốt thời gian đó và tăng thêm tỷ trọng sau khi thị trường chứng khoán giảm. Nếu chúng ta không muốn điều đó do rủi ro sụt giảm lớn (20-50%), thì tốt hơn là nên xem xét các lĩnh vực cụ thể của thị trường chứng khoán hoặc các tài sản khác như trái phiếu chính phủ dài hạn hoặc vàng có thể mang lại lợi nhuận tốt hơn và bảo vệ tài sản.

Như bạn đã biết nếu đọc các topic trước của mình thì mình tin rằng nền kinh tế Mỹ có khả năng đã suy thoái. Mặc dù vậy, mình dự đoán rằng suy thoái sẽ không sâu như năm 2007-2009 và sẽ giống như năm 2001 nhiều hơn. Do những kỳ vọng này, danh mục đầu tư của mình sẽ chủ yếu được định vị theo hướng vào những tài sản phòng thủ.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()