Cổ phiếu HSG có làm nên chuyện sau gần 5 tháng đi ngang?

CTCK Mirae Asset Vietnam (MAS) mới đây đã có báo cáo phân tích về CTCP Tập đoàn Hoa Sen (mã: HSG).

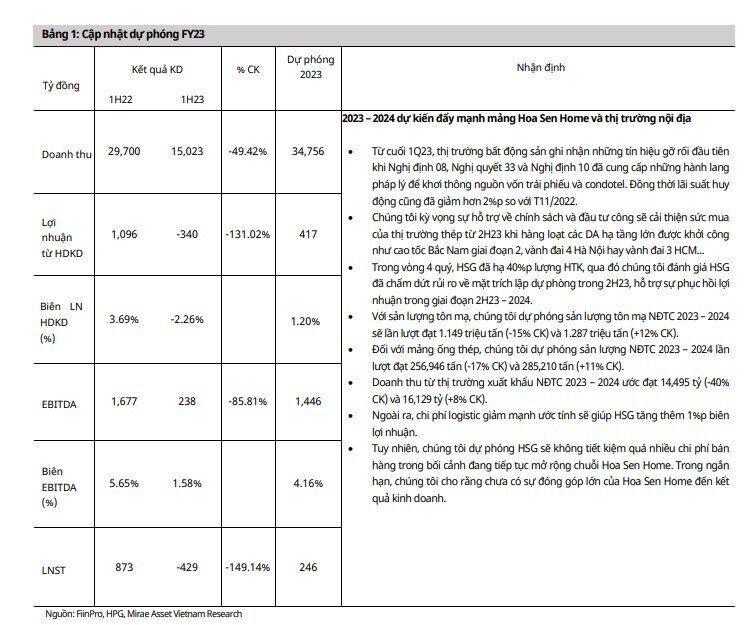

Kết quả kinh doanh 1H23

Trong niên độ tài chính (NĐTC) 1H23, Hoa Sen ghi nhận doanh thu và lợi nhuận ròng (LNR) giảm mạnh, lần lượt đạt 15,023 tỷ (-49.4%) và -429 tỷ (sv. 873 tỷ trong 1H22). Sản lượng tôn mạ và ống thép trong 1H23 của Hoa Sen lần lượt đạt 479,935 tấn (-39%) và 135,917 tấn (-24%), trong đó sản lượng tôn mạ xuất khẩu chiếm 43.3% tổng sản lượng tôn mạ của HSG.

Tuy nhiên, MAS nhìn nhận điểm sáng nhất của Hoa Sen là việc biên lợi nhuận gộp đã hồi phục rất mạnh, trở lại mức 12.8% trong 2Q23 nhờ hoàn nhập 530 tỷ dự phòng hàng tồn kho (HTK).

Dự phóng 2023-2024

Tỷ lệ tồn kho đã hạ về mức an toàn, dự phóng lợi nhuận năm 2023 đạt 118 tỷ với trọng tâm là quay trở lại thị trường nội địa

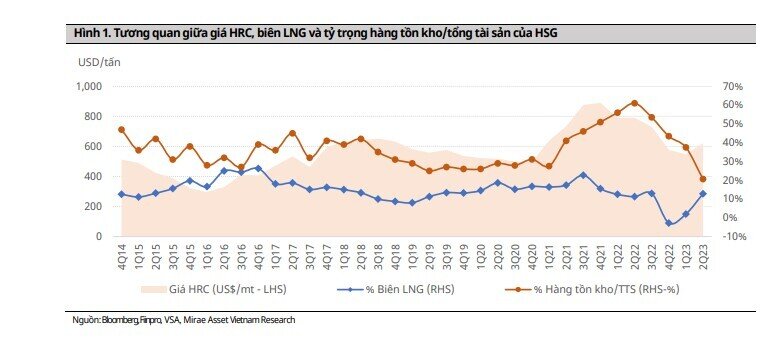

Rủi ro của HSG đã tăng cao khi tỷ lệ HTK/TTS ở mức 61% trong 2Q22 trong bối cảnh nhu cầu thép trên thế giới suy giảm do ảnh hưởng của sự suy yếu kinh tế. Giai đoạn 4Q22 – 1Q23, HSG đã ghi nhận lỗ 1,567 tỷđồng. Tín hiệu tích cực đã xuất hiện khi HRC ổn định ở mức USD500 – 650/tấn, qua đó giúp biên lợi nhuận gộp hồi phục lên mức 12.8% trong 2Q23 (sv -2.8% trong 4Q22) với tỷ lệ HTK/TTS đã hạ xuống mức 20.6% trong cuối 2Q23.

MAS đánh giá HSG hầu như đã bán hết lượng HTK giá cao và không còn rủi ro trích lập trong giai đoạn 2H23 – 2024. Dự phóng HSG sẽ tiếp tục hoàn nhập 185 tỷ dự phòng HTK trong giai đoạn 2H23.

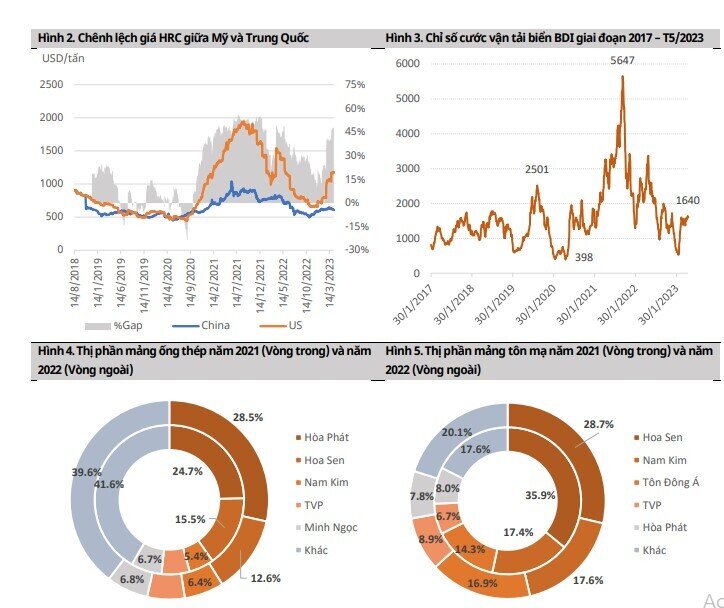

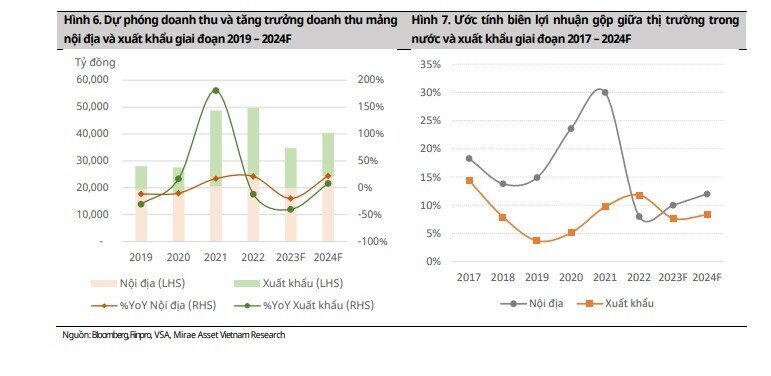

Trong NĐTC 2022, thị phần nội địa mảng tôn mạ của HSG giảm mạnh, từ 35.9% xuống 28.7%, theo chúng tôi, do biên LNG mảng xuất khẩu năm 2022 cao hơn nội địa là 3%p. Tuy nhiên, trong bối cảnh thị trường xuất khẩu suy giảm nhu cầu, chúng tôi cho rằng HSG sẽ quay lại tập trung cho thị trường nội địa. Giai đoạn 2016-2021, thị trường nội địa là thị trường chính tạo ra lợi nhuận cho HSG nhờ thương hiệu, hệ thống phân phối lớn với biên lợi nhuận gộp nội địa luôn cao hơn thị trường xuất khẩu. Sản lượng dự phóng năm 2023 và 2024 lần lượt đạt 1.55 triệu tấn (-14.7% CK) và 1.73 triệu tấn (+11.6%).

MAS dự phóng doanh thu thuần NĐTC 2023F / 2024F lần lượt 34,756 tỷ (-30%) / 40,323 (+16%). Dựphóng LNR của HSG trong NĐTC 2023F / 2024F lần lượt đạt 246 tỷ (-13.8%) / 1,070 tỷ (+335%).

Định giá

Với cơ cấu tài chính lành mạnh khi tỷ lệ HTK/TTS ở mức chỉ 20% và không có dư nợ dài hạn, chúng tôi giữ khuyến nghị Tăng tỷ trọng với cổ phiếu HSG với giá mục tiêu VND19,400/cp

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()