Cổ phiếu GAS (PetroVietnam Gas) 2024: Triển vọng "tăng trưởng" và "thách thức" từ thị trường năng lượng?

Tổng quan: PVGas là doanh nghiệp hàng đầu trong ngành khí đốt Việt Nam, với nền tảng vững chắc để đảm bảo triển vọng tăng trưởng tích cực.

Công ty sở hữu mạng lưới cơ sở hạ tầng và năng lực sản xuất lớn, đáp ứng ổn định nhu cầu khí đốt trong nước đang tăng trưởng ổn định. Cơ cấu doanh thu và lợi nhuận của PV Gas tập trung vào kinh doanh khí đốt với biên lãi cao, trong khi cơ cấu vốn và tài chính của công ty cũng rất lành mạnh. Ngoài ra, chiến lược phát triển ổn định và đội ngũ quản lý giàu kinh nghiệm là những yếu tố khác tạo nên triển vọng tích cực cho cổ phiếu GAS.

Tình hình Tài Chính

Thị phần: GAS chiếm thị phần lớn trong ngành khí tự nhiên và năng lượng so vs các đối thủ cùng ngành như PV Oil (10-15%), Sai Gon Petro (5-7%) thì con số này vượt trội hơn hẳn cho thấy GAS gần như chiếm lĩnh thị trường về mặt kế toán.

EPS: EPS của GAS cao do nhu cầu năng lượng ngày càng tăng.

P/E: P/E của GAS ổn định, thường cao hơn trung bình ngành năng lượng. P/E hiện tại là 17,23, cho thấy cổ phiếu GAS đang được định giá ở mức phù hợp so với mức lợi nhuận hiện tại.

Khả năng sinh lợi:

Biên lợi nhuận gộp, biên lợi nhuận EBIT, biên lợi nhuận hoạt động và biên lợi nhuận ròng đều ở mức tương đối cao, chỉ ra rằng GAS có khả năng sinh lời tốt.

Các chỉ số ROA, ROE, ROIC, ROCE đều ở mức khá cao, chứng tỏ GAS quản lý và sử dụng tài sản, vốn chủ sở hữu và vốn đầu tư một cách hiệu quả.

Cổ tức: Có thể thấy GDKHQ thường xuyên chi trả cổ tức cho cổ đông, với các đợt cổ tức bằng tiền mặt được thực hiện định kỳ hàng năm. Mức cổ tức và tỷ lệ phân phối cũng khá ổn định, phản ánh kết quả hoạt động kinh doanh tích cực của công ty.

Điểm nhấn quan trọng trong KQKD Q2/2024

Trong năm tước, KQKD (2023) của PV Gas đã thu nhận mức tăng trưởng vượt trội, vượt ngoài chỉ tiêu đề ra, với doanh thu đạt 93.000 tỷ đồng và lợi nhuận sau thuế 11.500 tỷ đồng, vượt lần lượt 21,7% và 76,2% so với mục tiêu. Thành công này chủ yếu nhờ giá dầu Brent trung bình 82,28 USD/thùng, cao hơn dự tính, và sản lượng LPG đạt kỷ lục 2,5 triệu tấn, tăng 22,4% so với cùng kỳ, dù giá LPG giảm so với năm 2022.

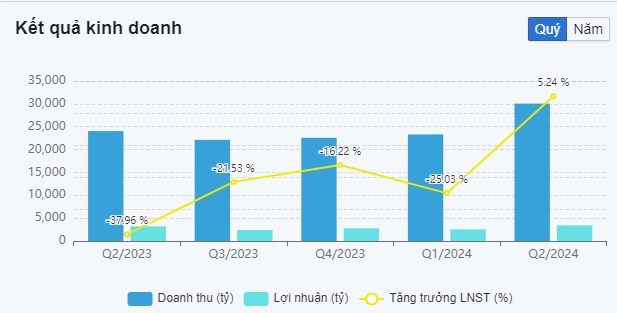

GAS công bố lợi nhuận thuần Q2/2024 đạt 3,4 nghìn tỷ đồng, tăng 7% so với cùng kỳ, vượt dự báo thị trường. Doanh thu đạt 30 nghìn tỷ đồng, tăng 25% so với cùng kỳ. Nửa đầu năm 2024, lợi nhuận thuần đạt 6 nghìn tỷ đồng, giảm 10% nhưng đã vượt 103% kế hoạch năm. Lợi nhuận tăng nhờ giá dầu Brent tăng 8% và sản lượng LPG xuất khẩu tăng gấp đôi, dù tiêu thụ khí khô giảm 24%. Chi phí dự phòng các khoản phải thu khó đòi tăng mạnh lên 6,5 nghìn tỷ đồng, gấp 4,1 lần so với cuối 2023.

Các dự án tương lai triển vọng:

Source: www.psi.vn

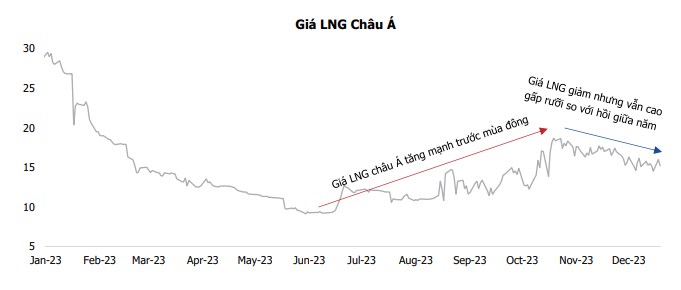

Việc thử nghiệm thành công kho chứa LNG Thị Vải đóng vai trò quan trọng trong việc thúc đẩy hoạt động kinh doanh LNG từ năm 2024, mặc dù giá LNG cao có thể gây khó khăn trong ngắn hạn. Tuy nhiên, về lâu dài, mảng kinh doanh này dự kiến sẽ trở thành động lực tăng trưởng chính từ năm 2025 khi Nhà máy điện Nhơn Trạch 3 & 4 bắt đầu hoạt động.

Fitch Ratings đã nâng xếp hạng tín nhiệm của PV Gas lên BB+ với triển vọng "Ổn định," tạo điều kiện thuận lợi cho việc huy động vốn quốc tế cho các dự án lớn sắp tới.

Dự án khí Lô B – Ô Môn dự kiến nhận FID trong năm 2024 và sẽ bắt đầu khai thác khí từ năm 2027, giúp tăng sản lượng khí khô của PV Gas lên khoảng 60%. Tuy nhiên, cần từ 6 tháng đến 1 năm để giải quyết các vấn đề pháp lý và thu xếp vốn.

Dự báo năm 2024, doanh thu và lợi nhuận sau thuế của PV Gas sẽ đạt 94.708 tỷ đồng và 10.593 tỷ đồng, dựa trên giả định giá dầu Brent trung bình 80 USD/thùng, sản lượng khí tiêu thụ ổn định và sản lượng LPG tăng 5%. Giá CP LPG dự kiến giảm nhẹ còn 570 USD/tấn.

Giá trị hợp lý của cổ phiếu GAS trong 12 tháng tới được ước tính là 88.407 đồng/cổ phiếu, tiềm năng tăng trưởng 17,56%, dẫn đến khuyến nghị mua cổ phiếu GAS.

Những yếu tố rủi ro có thể ảnh hưởng bao gồm:

1. Giá dầu chịu ảnh hưởng từ việc cắt giảm sản lượng của OPEC và nhu cầu yếu từ Trung Quốc.

2. Tiến độ dự án Lô B – Ô Môn bị chậm, ảnh hưởng đến các dự báo về đầu tư và kết quả kinh doanh của PV Gas.

Cơ hội và thách thức:

PV Gas đã vận hành thử nghiệm thành công kho chứa LNG Thị Vải, chuẩn bị cho kinh doanh LNG từ năm 2024. Tuy nhiên, công ty đối mặt với rủi ro từ biến động giá LNG, khi giá châu Á đã tăng gấp rưỡi từ tháng 6/2023. Về dài hạn, PV Gas kỳ vọng vào sự vận hành của nhà máy điện Nhơn Trạch 3&4 và các dự án LNG khác. Fitch Ratings nâng xếp hạng tín nhiệm của GAS lên BB+, tạo điều kiện huy động vốn quốc tế cho các dự án lớn. Chuỗi dự án khí Lô B – Ô Môn dự kiến nhận FID trong 2024, với dòng khí đầu tiên vào 2027.

Góc nhìn PTKT:

1. Hỗ trợ và kháng cự:

Vùng hỗ trợ mạnh: Khoảng từ 72,000 đến 79,500 VNĐ/cổ phiếu. Giá đã phản ứng nhiều lần tại các mức này, cho thấy vùng hỗ trợ này khá vững chắc.

Vùng kháng cự: Mức kháng cự gần nhất nằm quanh 84,000 VNĐ/cổ phiếu. Đây là vùng giá mà GAS đã gặp phải sự từ chối trong thời gian gần đây.

2. Mô hình tam giác thu hẹp (Symmetrical Triangle):

Biểu đồ cho thấy GAS đang hình thành mô hình **tam giác thu hẹp** với đường kháng cự giảm dần và đường hỗ trợ tăng dần. Điều này ám chỉ sự tích lũy và nén giá trong một phạm vi ngày càng hẹp.

Mốc phá vỡ: Nếu GAS phá vỡ khỏi cạnh trên (kháng cự) của tam giác, có khả năng tiếp tục xu hướng tăng mạnh mẽ. Tuy nhiên, nếu giá phá vỡ xuống dưới cạnh dưới (hỗ trợ), xu hướng giảm có thể tiếp diễn.

3. RSI (Relative Strength Index):

Chỉ số RSI hiện ở mức khoảng **60.84**, cho thấy GAS đang trong vùng trung tính đến quá mua, nhưng chưa quá cao. Có khả năng giá còn không gian để tiếp tục tăng trước khi điều chỉnh nếu RSI vượt qua mức 70.

4. Khối lượng giao dịch:

Khối lượng giao dịch tương đối thấp trong giai đoạn tích lũy, cho thấy không có nhiều động lực mua mạnh ngay lập tức, tuy nhiên nếu khối lượng tăng khi GAS phá vỡ mô hình tam giác, xu hướng giá sẽ rõ ràng hơn.

5. Nhận định xu hướng:

Xu hướng ngắn hạn: Giá đang tiệm cận vùng kháng cự mạnh ở mức 84,000 VNĐ/cổ phiếu. Nếu GAS phá vỡ kháng cự này cùng với khối lượng giao dịch lớn, khả năng giá sẽ tăng tiếp và kiểm tra lại các mức cao hơn như 92,000 VNĐ.

Xu hướng trung hạn: Nếu giá không thể phá vỡ kháng cự hiện tại và giảm về vùng hỗ trợ 79,500 VNĐ, đây có thể là cơ hội tốt để tích lũy cổ phiếu trước khi tăng trở lại.

Xu hướng dài hạn: Vẫn tích cực nếu giá giữ trên vùng hỗ trợ 72,000 – 79,500 VNĐ và vượt qua các kháng cự mạnh. Giá có thể hướng tới vùng giá 92,000 – 100,000 VNĐ trong trung và dài hạn nếu các yếu tố cơ bản hỗ trợ.

6. Khuyến nghị:

Nhà đầu tư có thể cân nhắc mua vào nếu GAS phá vỡ vùng 84,000 VNĐ với khối lượng lớn, nhắm đến các mục tiêu cao hơn.

Nếu giá giảm về vùng hỗ trợ mạnh, có thể cân nhắc tích lũy thêm ở vùng 79,500 VNĐ.

Tuy nhiên, cần theo dõi thêm diễn biến thị trường chung và biến động giá dầu, vì đây là yếu tố ảnh hưởng lớn đến cổ phiếu GAS.

***Disclaimer: Đây là ý kiến cá nhân, chỉ mang tính chất tham khảo không phải lời khuyên đầu tư, đây là thị trường ẩn chứa nhiều rủi ro, hãy cân nhắc khi đưa ra quyết định đầu tư.

Source: www.psi.vn

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()