Cổ phiếu FMC (CTCP Thực phẩm Sao Ta) : Luận điểm đầu tư

CTCP Thực phẩm Sao Ta: Hoàn thiện nhà máy Tam An và Sao Ta 2 được dự báo sẽ giúp FMC nâng sản lượng chế biến thêm 26% yoy trong năm 2023, cùng với kỳ vọng giá tôm ấm dần lên từ nửa cuối năm 2024 sẽ giúp biên lợi nhuận của FMC cải thiện 0,1% yoy.

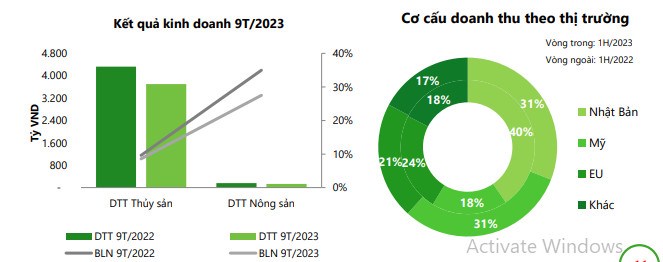

Cụ thể, tổng công suất thiết kế của 2 nhà máy mới là 20.000 tấn/ ngày, trong đó nhà máy Tam An và Sao Ta 2 đã vận hành được lần lượt là 20% và 2% công suất thiết kế với nhà máy Sao Ta 2 đang ở trong giai đoạn chạy thử. Dự báo, doanh thu thuần và lợi nhuận gộp mảng thủy sản của FMC sẽ đạt lần lượt 4.893 và 278 tỷ VND trong năm 2023.

Để hỗ trợ việc cải thiện biên lợi nhuận, FMC cũng tích cực kiểm soát chi phí thông qua việc: (1) Mở rộng vùng nuôi thêm 203 ha sau khi tăng vốn điều lệ vào công ty Vĩnh Thuận, nhằm đảm bảo tỷ lệ tự chủ 30%; (2) Cố gắng hoàn thiện kho lạnh 3.000 tấn cho nhà máy Nam An trong năm 2023 và kho lạnh 3.000 tấn cho nhà máy Sao Ta trong năm tới.

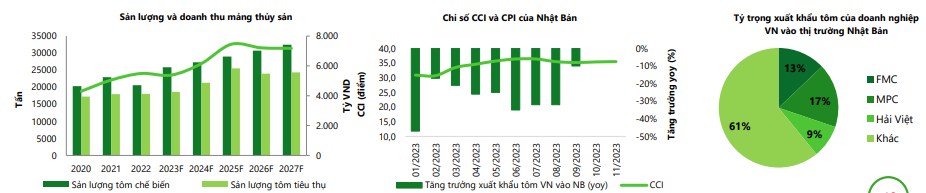

Tốc độ giảm kim ngạch xuất khẩu tôm của Việt Nam sang thị trường Nhật Bản ngày càng thu hẹp, tháng 9/2023, kim ngạch xuất khẩu tôm sang thị trường NB giảm 10%, đây là mức giảm thấp nhất kể từ đầu năm. Nhu cầu tiêu dùng ở thị trường Nhật Bản cũng đang có tín hiệu phục hồi với chỉ số niềm tin tiêu dùng CCI tăng từ 0,3-0,6% từ quý 4. Dự báo, FMC sẽ có nhiều triển vọng hơn trong 2024, khi thị trường Nhật Bản ưa chuộng sản phẩm chất lượng cao, chế biến sâu từ thị trường Việt Nam.

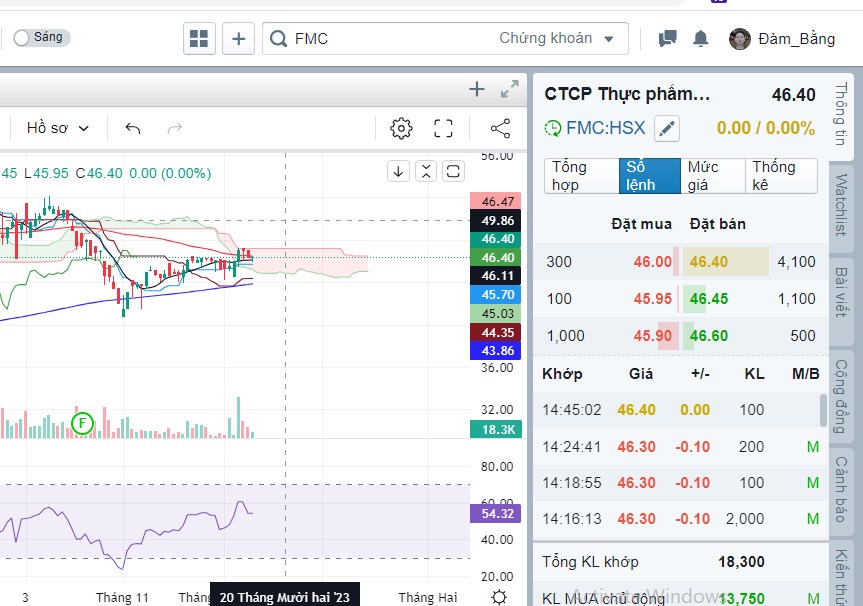

*Về phân tích :Kết thúc phiên chiều ngày 11/12 giá FMC giá dừng ở tham chiếu với vol bé, kỳ vọng giá về vùng 48x-50x.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()