Cổ phiếu DPM – Đang “ngấm Ure”, lợi nhuận bùng nổ?

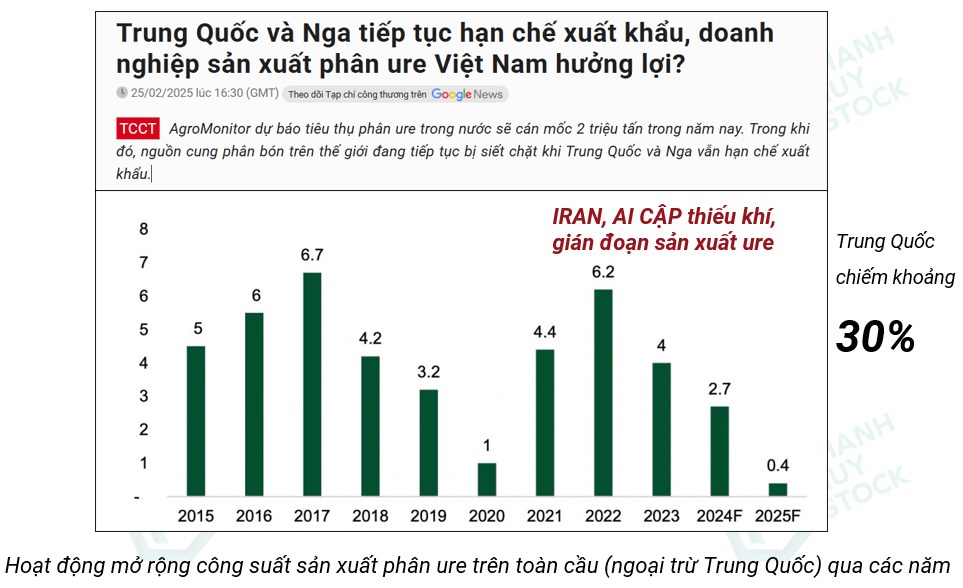

Thị trường phân bón đang bước vào một giai đoạn cực kỳ thú vị, khi giá ure thế giới tăng hơn 40% kể từ đầu năm 2025. Nguồn cung toàn cầu đang bị gián đoạn nghiêm trọng do một loạt yếu tố bất lợi: Iran và Ai Cập thiếu khí, Trung Quốc – quốc gia chiếm khoảng 30% sản lượng ure toàn cầu – tiếp tục hạn chế xuất khẩu. Tình trạng này đẩy giá ure tăng vọt và mang lại cơ hội vàng cho các nhà sản xuất trong nước, đặc biệt là DPM – Tổng Công ty Phân bón và Hóa chất Dầu khí.

1. DPM đang ở vị trí hưởng lợi kép

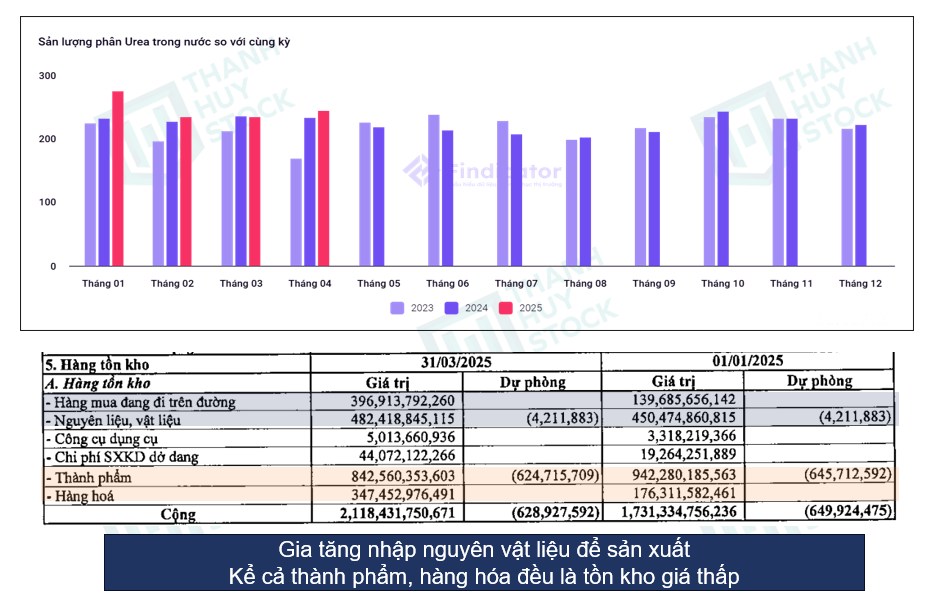

Điểm nhấn quan trọng là DPM đã gia tăng nhập nguyên liệu và thành phẩm từ sớm với giá thấp. Khi giá bán ure tăng, doanh nghiệp gần như chắc chắn sẽ ghi nhận biên lợi nhuận gộp cải thiện mạnh, nhờ hàng tồn kho giá rẻ. Cần lưu ý, mô hình kinh doanh của DPM là:

Doanh thu = Giá bán × Sản lượng.

Khi cả hai biến số đều tăng, doanh thu và lợi nhuận sẽ bứt phá tương ứng.

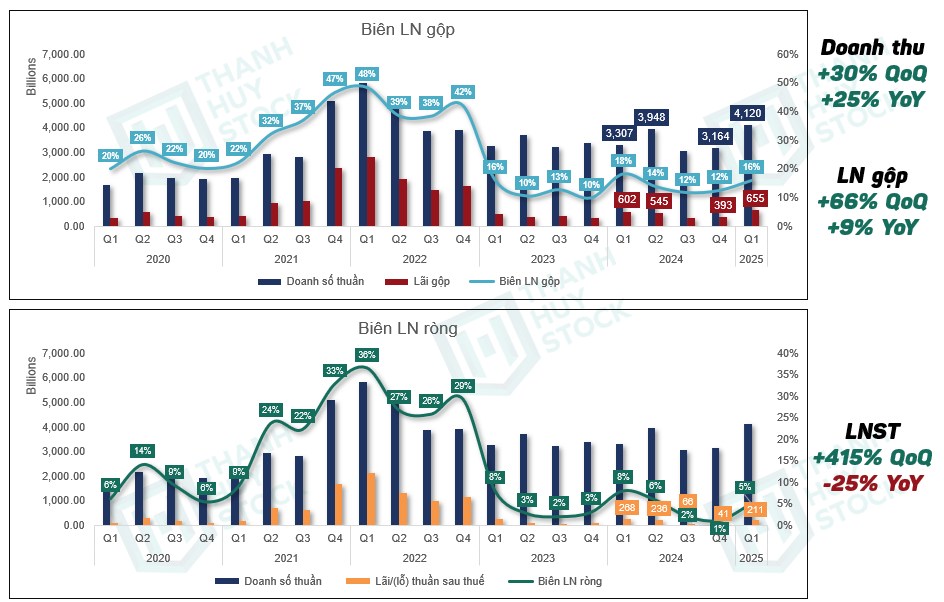

Kết quả kinh doanh gần nhất rất ấn tượng:

Doanh thu tăng +30% so với quý trước, +25% so với cùng kỳ.

Lợi nhuận gộp tăng +66% QoQ, +9% YoY.

Lợi nhuận sau thuế tăng sốc +415% QoQ (dù vẫn thấp hơn cùng kỳ -25% do nền quý 1/2024 quá cao).

Điều đáng nói là: cổ phiếu DPM hiện vẫn ở vùng nền giá thấp, chưa phản ánh đủ triển vọng lợi nhuận sắp tới. Đa phần nhà đầu tư vẫn chưa "định giá lại" cổ phiếu này theo kỳ vọng tăng trưởng mạnh từ quý 2 trở đi.

2. Sản lượng ure Việt Nam đang tăng

Trong bối cảnh thiếu hụt nguồn cung toàn cầu, Việt Nam cũng tăng tốc sản xuất để đáp ứng nhu cầu nội địa và xuất khẩu. Các nhà máy phân bón trong nước hoạt động hết công suất, và DPM – với lợi thế về quy mô, thương hiệu và vị trí địa lý – là một trong những đơn vị hưởng lợi trực tiếp từ xu hướng này.

3. Yếu tố Trung Quốc và ảnh hưởng toàn cầu

Việc Trung Quốc siết xuất khẩu ure không chỉ là câu chuyện nhất thời. Đây là chiến lược dài hạn nhằm đảm bảo an ninh năng lượng và kiểm soát lạm phát nội địa. Điều này khiến giá ure thế giới có thể neo cao trong trung hạn, tạo nền giá mới cho các doanh nghiệp như DPM.

4. DPM – Giá chưa tăng nhiều, tiềm năng còn lớn

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()