Cổ phiếu DBC nhiều khả năng vượt đỉnh lịch sử, đạt 37.900 đồng/cp ngay trong năm nay

Chứng khoán DSC mới đây vừa công bố báo cáo phân tích CTCP Tập đoàn Dabaco Việt Nam (HoSE: DBC), đưa ra mức giá mục tiêu năm 2024 cho cổ phiếu DBC là 37.900 đồng/cp (+35% so với phiên 4/9 - vượt đỉnh lịch sử) dựa trên triển vọng tăng trưởng của ngành chăn nuôi heo và lợi thế dẫn đầu của doanh nghiệp.

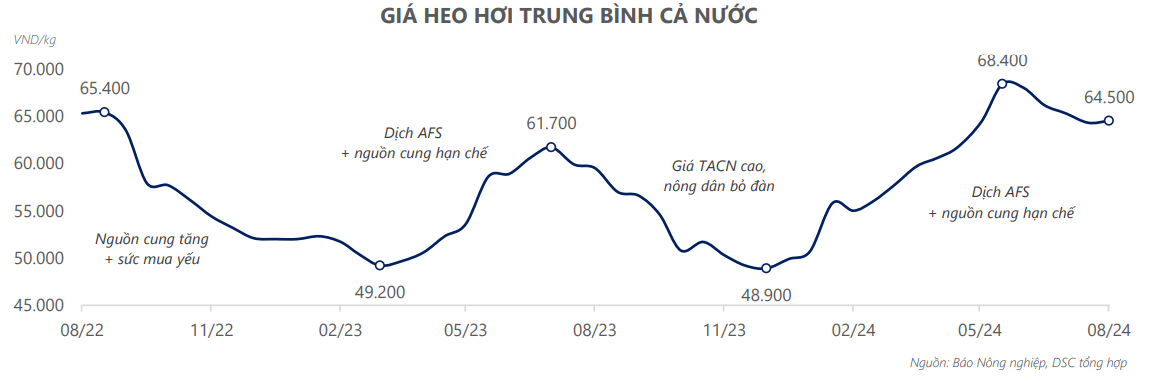

Cụ thể, giá heo hơi đã quay đầu tăng trở lại kể từ cuối năm 2023 và hiện đang duy trì quanh mức 65.000 đồng/kg do nguồn cung heo giảm. Năm 2023, người chăn nuôi heo, đặc biệt là các hộ chăn nuôi nhỏ, khá e ngại việc tái đàn do giá heo hơi liên tục giảm và giá thức ăn chăn nuôi ở mức cao. Bên cạnh đó, dịch ASF xuất hiện trở lại cũng ảnh hưởng phần nào đến tâm lý người chăn nuôi.

Giá heo hơi trung bình cả nước trong 2 năm gần đây

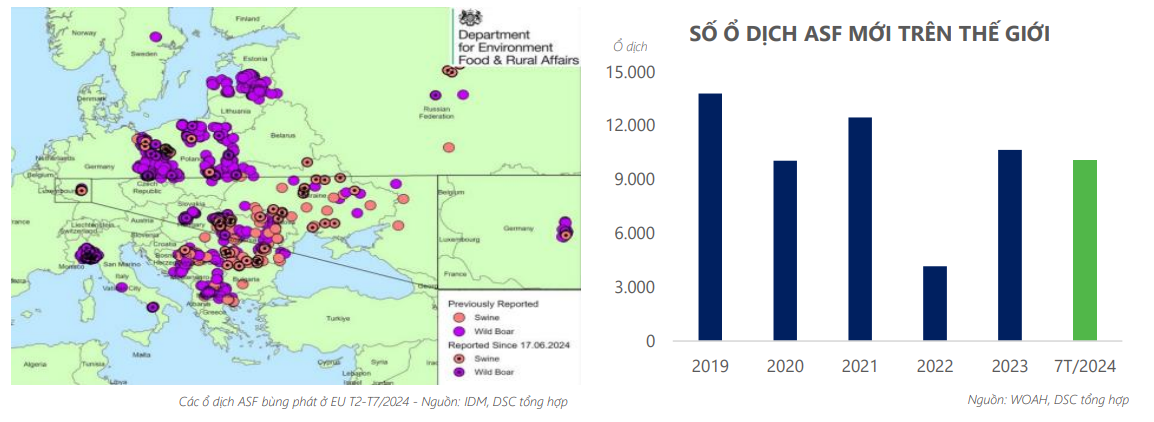

Nguồn cung thịt heo dự kiến sẽ chưa thể hồi phục ngay do tái đàn cần nhiều thời gian, lượng heo giống nhập khẩu năm 2024 khá ít ỏi, dịch ASF quay trở lại khiến số heo bệnh, chết và tiêu hủy tăng, và nhập khẩu thịt heo không tăng mạnh so với cùng kỳ.

Vì vậy, DSC cho rằng mặt bằng giá heo sẽ tiếp tục duy trì ở mức cao cho đến hết năm 2024. Với sự chủ động về con giống và mô hình hoạt động khép kín, DBC không chỉ tái đàn trước các doanh nghiệp khác mà còn hạn chế được dịch bệnh. Công ty chứng khoán đánh giá doanh nghiệp sẽ có lợi thế rất lớn trong đợt sóng giá heo này.

Mặt khác, giá các loại ngũ cốc làm nguyên liệu thức ăn chăn nuôi đã hạ nhiệt đáng kể từ vùng đỉnh năm 2022, mặc dù diễn biến thời tiết tại các quốc gia xuất khẩu ngũ cốc lớn không quá thuận lợi.

Theo Bộ Nông nghiệp Hoa Kỳ (USDA), nguồn cung và kho dự trữ thế giới vẫn được đảm bảo. Dự báo trong niên vụ 2024-2025, sản lượng đậu tương thế giới sẽ tăng khoảng 5%, trong khi sản lượng ngô vẫn được duy trì. Giá các loại ngũ cốc vì vậy dự kiến sẽ tiếp tục duy trì ở mức thấp trong năm 2024, giúp biên lợi nhuận gộp mảng thức ăn chăn nuôi cải thiện thêm 1-1,5%.

Trong khi đó, cơ cấu nguồn cung heo đang dịch chuyển từ các nông hộ nhỏ lẻ sang doanh nghiệp lớn khi Luật Chăn nuôi 2020 sắp đến thời gian có hiệu lực. DBC có thể chiếm lĩnh thị phần nhờ lợi thế quy mô lớn, trang trại hiện đại, khép kín và nguồn giống chất lượng có khả năng tái đàn nhanh.

Với dự án vaccine dịch ASF, Dabaco cho biết đang gấp rút hoàn thiện công đoạn kiểm nghiệm và tiến hành đánh giá GMP để sớm tiến hành thương mại hóa vaccine ASF. Doanh nghiệp cũng đang chuẩn bị cho hai đợt phát hành cổ phiếu nhằm bổ sung vốn cho dự án nhà máy dầu đậu nành. Đây là hai dự án lớn và quan trọng có tiềm năng trở thành động lực tăng trưởng cho DBC trong trung và dài hạn.

Số ổ dịch ASF mới trên thế giới

Với các luận điểm trên, Chứng khoán DSC ước tính doanh thu thuần Dabaco (không bao gồm doanh thu nội bộ) đạt 12.085 tỷ đồng (+9% YoY) và lợi nhuận sau thuế đạt 627 tỷ đồng (+702% YoY).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()