Cổ phiếu bị lưu ý khả năng hủy niêm yết, triển vọng phục hồi của Hàng không Taseco ra sao?

Doanh nghiệp đã có lãi trở lại từ quý II, chấm dứt 8 quý lỗ liên tiếp.

Sở Giao dịch Chứng khoán TP HCM (HoSE) vừa đưa ra lưu ý khả năng hủy niêm yết bắt buộc của cổ phiếu Dịch vụ Hàng không Taseco (HoSE: AST). Nguyên nhân là do công ty đã lỗ liên tiếp 2 năm 2020-2021, báo cáo soát xét bán niên tiếp tục ghi nhận lỗ 7 tỷ đồng. Nếu kết quả kinh doanh trên báo cáo kiểm toán năm duy trì lỗ, cổ phiếu công ty sẽ bị hủy niêm yết bắt buộc theo quy định.

Tăng trưởng 4 năm liên tiếp trước dịch bệnh

Dịch vụ Hàng không Taseco hoạt động trong lĩnh vực cung cấp dịch vụ thương mại phi hàng không, du lịch nghỉ dưỡng. Đơn vị có hệ thống cửa hàng bách hóa lưu niệm tại các cảng hàng không quốc tế lớn trong nước; nhà hàng tại Cảng hàng không quốc tế Nội Bài, Phú Bài, Đà Nẵng; quầy ăn nhanh, giải khát; cửa hàng kinh doanh hàng miễn thuế… Ngoài ra, doanh nghiệp cũng có kinh doanh suất ăn hàng không và dịch vụ khách sạn.

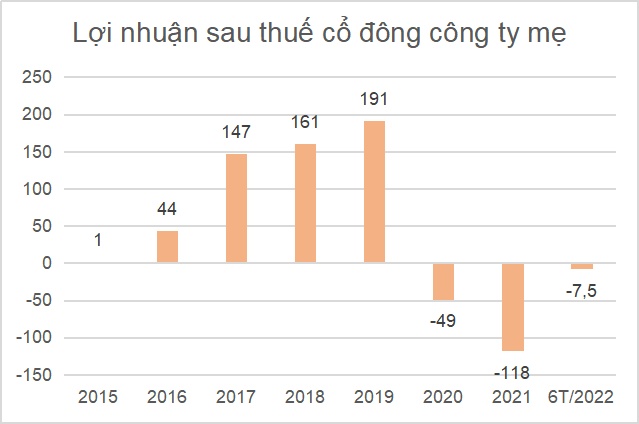

Trước dịch bệnh, công ty kinh doanh ổn định và tăng trưởng đều đặn. Doanh thu từ 39 tỷ đồng năm 2015 lên 1.140 tỷ đồng năm 2019, lợi nhuận từ hơn 1 tỷ lệ 191 tỷ đồng, ghi nhận 4 năm tăng trưởng liên tục.

Năm 2019 là năm đặc biệt thành công của Taseco với kết quả kinh doanh vượt trội, doanh thu cán mốc trên 1.000 tỷ đồng. Công ty cho biết nguyên nhân là nhờ Công ty TNHH Hàng miễn thuế Jalux – Taseco thành công ty con, ghi nhận thêm kết quả từ các quầy mở mới tại sân bay quốc tế Vân Đồn, Tân Sơn Nhất và Phú Quốc. Đồng thời, năm này cũng là năm công ty liên kết – Công ty cổ phần dịch vụ suất ăn hàng không Việt Nam có lợi nhuận trong khi 2018 vẫn lỗ.

|

|

Đơn vị: tỷ đồng |

Tuy nhiên, dịch Covid-19 bùng phát, ngành hàng không chịu ảnh hưởng nghiêm trọng đã khiến hoạt động kinh doanh của Hàng không Taseco suy giảm. Doanh nghiệp lỗ 2 năm liên tiếp với 49 tỷ đồng 2020 và 118 tỷ đồng năm 2021.

Sang nửa đầu năm nay, dịch bệnh được kiểm soát, thị trường hàng không từng bước phục hồi, đặc biệt là thị trường nội địa. Nhờ vậy, kết quả kinh doanh của công ty có sự khởi sắc trở lại, doanh thu gần gấp đôi lên 202 tỷ đồng, lỗ ròng 7,5 tỷ đồng, cải thiện đáng kể so với mức lỗ 62,5 tỷ cùng kỳ năm trước. Riêng quý II, Hàng không Taseco đã có lãi trở lại gần 14 tỷ đồng sau 8 quý liên tiếp thua lỗ.

Ban lãnh đạo kỳ vọng việc từng bước khôi phục các đường bay quốc tế cùng những tín hiệu tích cực của thị trường dịch vụ hàng nội địa, kết quả kinh doanh Taseco các tháng tiếp theo sẽ được cải thiện mạnh.

Liên tục mở rộng

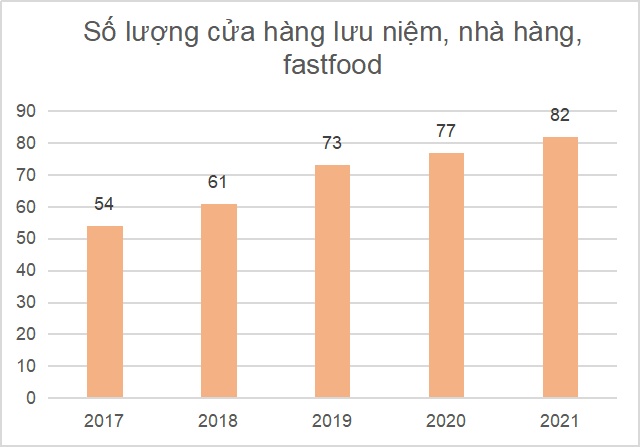

Trong vòng 5 năm qua, Hàng không Taseco liên tục mở rộng mạng lưới cửa hàng bách hóa lưu niệm, nhà hàng, cửa hàng fastfood, kể cả trong 2 năm dịch bệnh. Số lượng đia điểm kinh doanh tăng từ 54 lên 82 tính đến cuối 2021.

|

|

Đơn vị: cửa hàng |

Cùng với đó, trong năm 2020, doanh nghiệp mở thêm lĩnh vực kinh doanh mới là phong chờ thương gia (VIP Lounge). Đơn vị đánh giá đây là mảng kinh doanh tiềm năng. Trong năm đầu tiên, mảng này đem về doanh th 12,8 tỷ đồng và năm 2021 ghi nhận 15 tỷ đồng.

Trong cơ cấu doanh thu, khu vực sân bay nội bài vẫn đóng góp doanh thu lớn nhất, trước dịch tỷ trọng 40% và trong năm 2021 tăng lên đến 83%. Sân bay Vân Đồn cũng ghi nhận tỷ trọng doanh thu lớn 35% trước dịch nhưng giảm về 4% năm trước do lượng khách quốc tế giảm mạnh.

Theo SSI Research, các cửa hàng mới của Hàng không Taseco mở tập trung ở sân bay Tân Sơn Nhất và Phú Quốc, nơi doanh nghiệp đang tìm cách tăng cường sự hiện diện và giành thị phần vào thời điểm các đối thủ cạnh tranh gặp khó khăn về tài chính.

Trong các năm tới, công ty đặt mục tiêu tiếp tục mở rộng hoạt động kinh doanh với việc mở thêm cửa hàng mới tại các sân bay hiện có và sân bay mới (nhà ga quốc tế Phú Bài, sân bay quốc tế Long Thành); tìm kiếm cơ hội M&A để phát triển thêm vị trí kinh doanh mới.

Vào tháng 7, Hàng không Taseco công bố đã mua lại 51% Công ty cổ phần dịch vụ Hà Linh. SSI Research cho biết mức giá công ty chi ra để mua chỉ 25 tỷ đồng. Tuy nhiên, Dịch vụ Hà Linh đang quản lý 10 cửa hàng tại sân bay Nội Bài, Đà Nẵng và Phú Quốc, các cửa hàng này sẽ được hợp nhất trong 6 tháng cuối năm 2022. Công ty cho biết tiếp tục thực hiện mở lại các điểm kinh doanh tại nhà ga quốc tế để phục vụ lượng khách quốc tế đến Việt Nam thời gian tới.

SSI Research đánh giá việc liên tục mở rộng hoạt động kinh doanh trong suốt thời kì xảy ra đại dịch Covid-19 để tăng cường sự hiện diện và giành thị phần, Hàng không Taseco có vị thế tốt để tăng trưởng trong bối cảnh thị trường đang phục hồi.

Trong nửa đầu năm, thị trường hàng không phục hồi mạnh nhưng lượng khách quốc tế chưa nhiều. Lượng khách nội địa tăng 20% so với 2019 nhưng lượng khách quốc tế chỉ bằng 10% mức trước dịch. Song, khách quốc tế là nguồn lợi nhuận chính của tất cả các công ty trong ngành bao gồm sân bay, dịch vụ hàng không, hãng hàng không. Việc nối lại các đường bay quốc tế ước tính diễn ra chậm trong năm, do các thị trường chính như Trung Quốc, Hàn Quốc và Nhật Bản vẫn chưa mở cửa lại ở nhiều mức độ khác nhau.

Theo Tổng cục thống kê, lượng khách quốc tế trong tháng 7 và 8 đã có sự cải thiện đáng kể. Cụ thể, lượng khách quốc tế tháng 7 đạt 352.600 lượt, tăng 49% so với tháng 6; tháng 8 đạt 486.400 lượt, tăng 38% so với tháng 7. Lũy kế 8 tháng, Việt Nam đón 1,4 triệu lượt khách quốc tế, gấp gần 14 lần cùng kỳ năm trước nhưng vẫn giảm 87,3% so với trước dịch.

Ngoài ra, mặc dù thua lỗ thời gian dài nhưng doanh nghiệp duy trì cấu trúc vốn an toàn, nợ phải trả ở mức 106 tỷ đồng và nợ vay 40 tỷ đồng trong khi vốn chủ sở hữu 409 tỷ đồng. Tiền và tiền gửi đạt 178 tỷ đồng, chiếm 35% tổng tài sản.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()