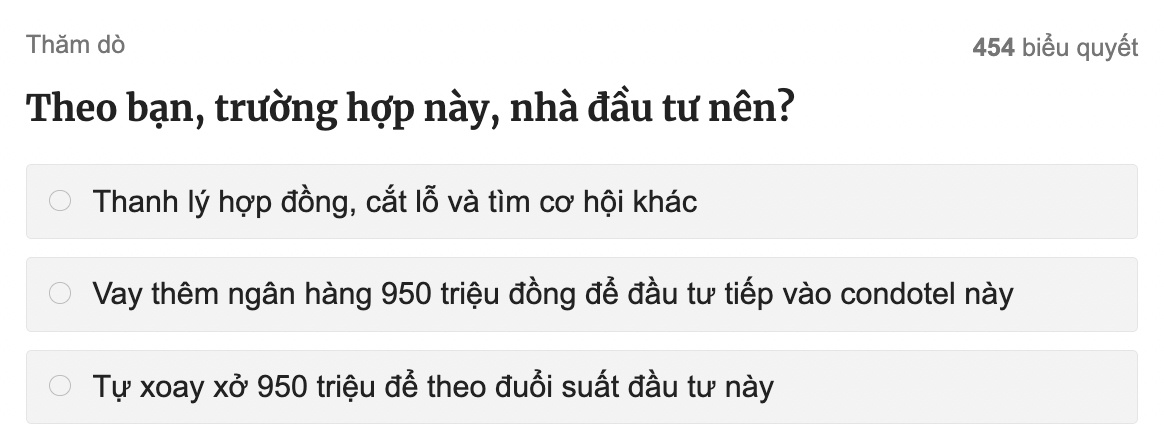

Có nên rót thêm 950 triệu đồng cứu suất đầu tư condotel?

Theo chuyên gia, đầu tư condotel là bài toán chia sẻ lợi nhuận hơn là đầu tư tài sản, nếu gặp nhiều bất lợi, cắt lỗ vẫn hơn là gồng lỗ.

Tôi là nhân viên văn phòng, 3 năm trước tôi mua căn condotel ở Cam Ranh giá 1,6 tỷ đồng, đã đóng 650 triệu đồng thì dự án vướng pháp lý và đình trệ. Đến nay dự án đang vận hành cuốn chiếu. Trong quý III này tôi phải đóng 950 triệu đồng nữa để bảo toàn suất đầu tư, nếu không sẽ bị thanh lý hợp đồng. Tôi bất an trước 3 chọn lựa khó khăn.

Thứ nhất, thanh lý hợp đồng, tôi sẽ bị mất 350 triệu đồng tiền phạt đơn phương chấm dứt hợp đồng. Chủ đầu tư chỉ trả lại cho tôi 300 triệu đồng khi họ tìm được người mua mới.

Thứ hai, chủ đầu tư sẽ kết nối ngân hàng cho tôi làm hồ sơ vay. Nếu vay 950 triệu đồng, nợ gốc và lãi 10 năm khoảng hơn 1,8 tỷ đồng. Thứ ba, tôi phải xoay xở 950 triệu đồng tiền mặt đóng thêm vào để bảo toàn suất đầu tư 1,6 tỷ đồng. Tôi có thể ký hợp đồng khai thác cho thuê và chờ bán thu hồi vốn.

Do không có kinh nghiệm, tôi đã trót đầu tư khi chưa hiểu rõ thị trường condotel. Xin chuyên gia tư vấn giúp tôi với từng phương án trên đây có những thuận lợi và rủi ro nào? Tôi nên chọn phương án nào giảm thiểu rủi ro xuống mức thấp nhất?

Linh, huyện Bình Chánh, TP HCM

|

Chuyên gia trả lời: Với tình huống của bạn, trước tiên, cần nhìn vào bản chất mô hình đầu tư condotel. Đây là bài toán đầu tư và chia sẻ lợi nhuận thuần túy hơn là đầu tư tài sản, có thể hình dung như mô hình bỏ tiền chẵn để thu về tiền lẻ. Trong điều kiện lý tưởng thị trường du lịch phát triển tốt, khách quốc tế và khách nội địa đều đông, dự án pháp lý hoàn chỉnh, xây đúng tiến độ với chất lượng cao, vị trí đẹp, thương hiệu chủ đầu tư uy tín, nhà quản lý chuyên nghiệp, việc khai thác condotel mới có khả năng đạt được biên lợi nhuận ổn định. Không may trong 2 năm Covid-19 hoành hành, thị trường du lịch nghỉ dưỡng chịu tác động nặng nề, đại dịch giáng cú đấm knock out vào thị trường khai thác condotel. Sự phục hồi của thị trường này đang diễn ra từng bước nhưng chưa thể quay lại giai đoạn trước đại dịch và chưa thể cất cánh như kỳ vọng. Để ra quyết định có nên tiếp tục đầu tư hơn 900 triệu đồng vào căn condotel 1,6 tỷ đồng tại Cam Ranh, khi đã đóng 650 triệu đồng hay không, trước tiên bạn phải biết rõ bản thân kỳ vọng điều gì. Bạn muốn đạt hiệu quả lợi nhuận từ việc bán tài sản? Hay bạn muốn khai thác cho thuê kiếm lời? Khi đã xác định mục tiêu, câu trả lời sẽ dần sáng tỏ. Phương án thanh lý hợp đồng, về lý thuyết bạn bị phạt 350 triệu đồng tiền đơn phương chấm dứt hợp đồng nhưng vẫn phải chờ đến khi chủ đầu tư bán được căn condotel của bạn thì mới hoàn lại 300 triệu đồng. Điều này đồng nghĩa với việc khi ký thanh lý xong, bạn vẫn chưa thể cầm tiền về ngay, xác định số tiền này tạm thời coi như mất. Nếu không muốn mất tiền, bạn phải dành rất nhiều thời gian đến gặp chủ đầu tư để làm việc, phải thuê luật sư kiện tụng về vấn đề dự án chậm tiến độ, pháp lý trục trặc... để đòi lại tiền sớm. Phương án vay hơn 900 triệu đồng, trong bối cảnh ngân hàng kiểm soát tín dụng, nếu bạn vẫn có thể được duyệt vay, nhiều khả năng lãi suất sẽ cao hơn so với trước đây. Bạn cần phải rà soát xem tiền khai thác căn condotel hiện nay và trong 6-12 tháng tới có đủ để trả nợ gốc và lãi phải trả hàng tháng hay không. Nếu không đủ, hãy từ bỏ phương án này vì làm tăng thêm gánh nặng tài chính cho bạn. Phương án tự thu xếp vốn, đóng thêm 950 triệu đồng để cứu suất đầu tư condotel 1,6 tỷ đồng, có thể là phương án rủi ro nhiều nhất vì có hàng loạt những biến số phải tính đến. Trước tiên, condotel là loại tài sản sở hữu có thời hạn (thường là 50 năm thậm chí ít hơn nếu các dự án vướng pháp lý, chậm tiến độ). Vì vậy theo thời gian, số năm khai thác sẽ bị rút ngắn dần. Dự án condotel bạn mua từng bị vướng pháp lý, đình trệ một thời gian, vì vậy, số năm khai thác chắc chắn sẽ bị rút ngắn hơn các dự án condotel đúng tiến độ. Kế đến, bạn có thể hình dung việc vận hành một khách sạn, hàng năm có duy tu, bảo dưỡng bên trong và bên ngoài. Vậy căn condotel của bạn cũng không ngoại lệ, nghĩa là bạn vẫn sẽ tiếp tục bỏ thêm tiền duy tu, bảo dưỡng và chi phí duy trì định kỳ nếu muốn khai thác dài hơi. Sau 5-10 năm, công trình sẽ bị đánh giá lại về chất lượng, mức độ hao mòn, còn gọi là chi phí khấu hao. Mặt khác, tính cạnh tranh thị trường của phân khúc condotel cũng rất lớn do nguồn cung condotel tại Cam Ranh và Nha Trang ước tính lên đến hàng chục nghìn căn. Đó là chưa kể ngành du lịch chỉ khai thác được mùa cao điểm và vắng khách mùa thấp điểm. Ngoài ra, du khách ưa chuộng các dự án mới hơn là dự án cũ cũng khiến các dự án cũ và mới ganh đua nhau khốc liệt mới có khách hàng. Các biến số cho thấy, với phương án đóng 950 triệu đồng để bảo toàn suất đầu tư condotel 1,6 tỷ đồng, bạn bỏ số tiền lớn hơn nhưng hiệu quả thu hồi dòng tiền là ẩn số. Bởi lẽ cơ hội khai thác condotel phụ thuộc vào biến số thị trường du lịch hồi phục đến đâu. Trong khi đó, cơ hội bán tài sản chốt lời phụ thuộc vào mức khấu hao tài sản. Đây là phương án bất lợi nhiều nhất trong 3 tình huống bạn đưa ra. Chiến lược dành cho bạn là đừng cố gắng gồng lỗ, hãy chấp nhận cắt lỗ nếu hoàn cảnh đột ngột chuyển xấu và trở nên khắc nghiệt hơn so với dự toán. Khi đầu tư, nhiều người đã quên bài học vỡ lòng là có thể lãi khủng và cũng có thể lỗ nặng. Việc mặc định đầu tư luôn chắc chắn sinh lời chính là cái bẫy lớn. Nó khiến nhà đầu tư quên mất việc thẩm định giá trị thật sự của tài sản và dễ bằng lòng với các cam kết lợi nhuận hấp dẫn nhưng kém bền vững. Cuối cùng, cắt lỗ hay tiếp tục theo đuổi suất đầu tư là do bạn định đoạt. Trong tình huống cắt lỗ, bạn tránh được việc dồn một lượng lớn vốn liếng vào một suất đầu tư có nhiều nhân tố khó khăn. Thay vào đó, bạn có thể dùng 900 triệu đồng để tìm những cơ hội khác. Ông Nguyễn Lộc Hạnh, Tổng giám đốc Công ty Ngọc Châu Á |

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()