Có nên mua SWC, SCS, PNJ và AGG?

Các công ty chứng khoán (CTCK) khuyến nghị mua SWC do động lực tăng trưởng hàng hóa tại các cảng tiếp tục khả quan; khả quan với SCS do được kỳ vọng sẽ duy trì đà phục hồi và tăng trưởng trong năm 2021; mua PNJ do khả năng hồi phục vững mạnh thông qua kế hoạch 2021.

AGG: Mua với giá mục tiêu 60,500 đồng/cp

CTCK MB (MBS) đưa ra khuyến nghị mua đối với cổ phiếu AGG của CTCP Đầu tư và Phát triển Bất động sản An Gia với mục tiêu 60,500 đồng/cp.

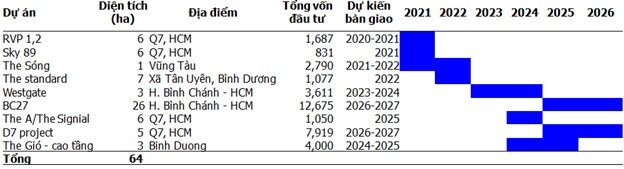

An Gia đã có một kinh doanh khả quan bất chấp những khó khăn từ đại dịch. Theo đó, doanh thu của AGG năm vừa qua đạt 1,754 tỷ đồng, gấp 4.6 lần so với 2019 và lãi ròng 415 tỷ đồng, vượt kế hoạch cả năm. Trong năm 2020, AGG ghi nhận một phần từ bàn giao dự án River Panorama 1,2 ở khu vực Q7, HCM.

Năm 2021, MBS kỳ vọng AGG sẽ đạt 2,426 tỷ doanh thu và 500 tỷ lợi nhuận trước thuế, tăng lần lượt 95% và 12.4% so với 2020. Trong năm 2021, AGG sẽ bàn giao nốt dự án River Panorama và một phần dự án Sky 89, the Sóng. 2 dự án này hiện tại đã bán 90-100% và sẽ bàn giao vào cuối năm 2021 và đầu năm 2022.

Dòng tiền doanh nghiệp được đảm bảo nhờ tỷ lệ bán hàng tốt, nhờ vậy MBS cho rằng doanh thu của AGG vẫn duy trì tốc độ tăng trưởng CAGR trung bình hơn 30% trong các năm tới.

Theo MBS, hoạt động M&A mở rộng quỹ đất của AGG diễn ra tích cực. Trong quý 1/2021, AGG bắt đầu triển khai dự án The Gió tại Bình Dương với tổng diện tích khoảng 2.8 ha và kỳ vọng sẽ bắt đầu mở bán từ cuối năm 2021. Dự án dự kiến sẽ cung cấp ra thị trường khoảng 3,000 căn hộ. Bên cạnh đó, AGG cũng đang đàm phán mua lại một quỹ đất khác tại Bình Dương và dự kiến triển khai nhà thấp tầng. Đây là bước đi tiếp theo ở phân khúc nhà thấp tầng, sau sự thử nghiệm thành công tại dự án the Standard bình dương với trên 270 căn bán được bất chấp tình hình dịch bệnh phức tạp.

Hiện AGG đang sở hữu quỹ đất tiềm năng tại TPHCM, như gần 27ha tại khu vực Bình chánh và hơn 5ha tại khu vực quận 7. Theo CBRE Việt Nam, giá đất tại khu vực Bình Chánh đã tăng 30% trong năm 2020 với kỳ vọng Bình Chánh đủ điều kiện lên thành phố. Hơn nữa, một dự án của AGG là Westgate tại Bình Chánh hiện cũng đã bán 95% giai đoạn 1 cho thấy tiềm năng lớn từ khu vực này. Theo cập nhật mới nhất từ phía doanh nghiệp, AGG sẽ tiếp tục mở bán giai đoạn 2 với 500 căn của dự án Westgate ngay trong quý 2/2021.

Một điểm đáng chú ý nữa là nhờ khả năng bán hàng tốt, dòng tiền dự án được đảm bảo nên AGG duy trì đòn bẩy thấp. Tại ngày 31/12/2020, số tiền khách hàng trả trước đạt hơn 2,553 tỷ (chiếm 26% tổng tài sản), đòn bẩy đạt mức 1.1x, tương đối an toàn.

Trên cơ sở đó, MBS đưa ra khuyến nghị mua đối với cổ phiếu AGG với mục tiêu 60,500 đồng/cp, cao hơn khoảng 40% so với thị giá hiện tại.

Mua SWC với giá mục tiêu 32,600 đồng/cp

Theo CTCK Mirae Asset, động lực tăng trưởng hàng hóa và nhu cầu sử dụng dịch vụ cảng, kho bãi tại hai cảng Long Bình và Đồng Nai của Tổng CTCP Đường sông Miền Nam (UPCoM: SWC) được kỳ vọng sẽ tiếp tục khả quan.

Hiện, SWC đang có lợi thế vận chuyển đường thủy nội địa khi sở hữu hệ thống 20 sà lan chở container từ 90 Cont đến 250 Cont, cùng đội tàu lai dắt hỗ trợ tại khu vực miền nam. Trong đó, cảng Sowatco Long Bình (Quận 9 và Đồng Nai) có diện tích 200,000 m2, cùng 43,125 m2 diện tích kho bãi hỗ trợ.

Để tận dụng lợi thế trên, SWC đã nâng sở hữu tại CTCP Cảng Đồng Nai (HOSE: PDN) lên mức 20.25% từ ngày 19/06/2020, đưa PDN trở thành công ty liên kết của Công ty. Qua đó, hai công ty đã có những hoạt động đầu tư thêm cần cẩu, nâng cấp cầu tàu, ô tô đầu kéo để đón đầu nhu cầu tăng trưởng tại cảng Đồng Nai lẫn Long Bình trong bối cảnh dòng vốn đầu tư đang được đẩy mạnh đến Đồng Nai giúp nhiều dự án tại khu vực này được khai thông.

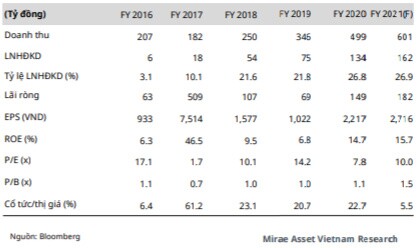

Với những thuận ợi trên, doanh thu và lãi ròng năm 2021 của SWC được Mirae Asset dự báo đạt 601 tỷ và 182 tỷ đồng, tăng 20.4% và 22.3% so với năm 2020.

Dự phóng kết quả kinh doanh của SWC trong năm 2021

Qua đó, Mirae Asset khuyến nghị mua SWC với giá mục tiêu 32,600 đồng/cp.

Khả quan SCS với giá mục tiêu 161,400 đồng/cp

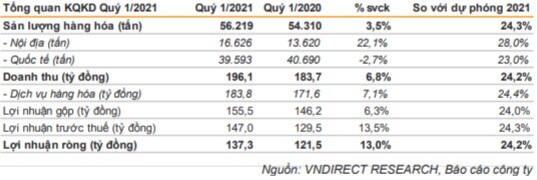

Theo CTCK VNDirect, kết quả kinh doanh quý 1/2021 của CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) đã có những tín hiệu tích cực, doanh thu tăng 6.8% so với cùng kỳ, đạt 196.1 tỷ đồng nhờ sự phục hồi của sản lượng hàng hóa (tăng 3.5%) và giá dịch vụ trung bình (tăng 3.5%) do tỷ trọng hàng lạnh với phí dịch vụ cao hơn.

Biên lợi nhuận gộp dù giảm còn 79.3% do chi phí thuê ngoài tăng 11.4%. Tuy nhiên, nhờ nỗ lực cắt giảm chi phí, trong đó, chi phí quản lý giảm 8% đã giúp lợi nhuận ròng tăng 13%. Đây là kết quả khả quan xét trong bối cảnh đường bay quốc tế ở Việt Nam bị ảnh hưởng bởi tình hình dịch bệnh trong quý đầu năm.

So sánh với quý 4/2020, tổng sản lượng quý 1/2021 giảm 8.2% do quý 1 là mùa thấp điểm của hoạt động vận tải hàng không, tuy nhiên doanh thu chỉ giảm 0.7% nhờ giá dịch vụ trung bình tăng 8.5%. Lợi nhuận ròng quý 1/2021 cũng ghi nhận tăng 6.9% cho thấy tác động tích cực từ việc cắt giảm chi phí.

Với kỳ vọng đường bay quốc tế được mở lại vào cuối quý 3/2021, VNDirect duy trì dự phóng cả năm 2021 của SCS với doanh thu và lợi nhuận ròng sẽ tăng lần lượt 17.2% và 22% so với năm 2020. Tổng sản lượng hàng hóa sẽ tăng 10.3%, trong đó, lượng hàng hóa nội địa tăng 6.9% và lượng hàng hóa quốc tế tăng 11.5%.

Tổng quan kết quả kinh doanh quý 1/2021 của SCS

Qua đó, VNDirect khuyến nghị khả quan SCS với giá mục tiêu 161,400 đồng/cp.

Mua PNJ với giá mục tiêu 92,085 đồng/cp

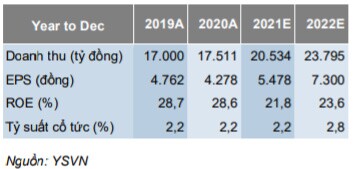

Theo CTCK Yuanta Việt Nam (YSVN), ban lãnh đạo CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) đặt kế hoạch doanh thu năm 2021 sẽ đạt 21 ngàn tỷ đồng (tăng 20% so với năm 2020) và LNST đạt 1.2 ngàn tỷ đồng (tăng 15%). Tốc độ tăng trưởng của lãi sau thuế sẽ chậm hơn so với tốc độ tăng trưởng của doanh thu phần lớn do biên lợi nhuận gộp sụt giảm. Ban lãnh đạo PNJ bày tỏ quan điểm lạc quan, cho rằng đại dịch sẽ tiếp tục được kiểm soát và các điều kiện kinh tế sẽ phục hồi sẽ hỗ trợ chi tiêu các mặt hàng trang sức.

Để thực hiện kế hoạch trên, PNJ dự định sẽ mở thêm 40-45 cửa hàng mới trong năm nay, tương đương mức tăng trưởng 11%-13.3% so với năm 2020.

Dự phóng tình hình tài chính của PNJ trong những năm tới

Bên cạnh hoạt động kinh doanh, do công ty đã vượt kế hoạch lợi nhuận năm 2020, PNJ dự kiến phát hành 3.6 triệu cp với mệnh giá 10,000 đồng/cp trong năm nay theo như kế hoạch ESOP. Sang năm 2022, Công ty sẽ tiếp tục phát hành ESOP với giá phát hành là 20,000 đồng/cp nếu lãi sau thuế năm 2021 vượt kế hoạch năm, nhưng số lượng cổ phiếu phát hành sẽ không vượt quá 1.5% số lượng cổ phiếu đang lưu hành tính đến ngày phát hành.

Ngoài ESOP, PNJ dự kiến phát hành thêm 15 triệu cp riêng lẻ, tương đương 6.6% số lượng cổ phiếu đang lưu hành nhằm mở rộng mạng lưới phân phối và năng lực sản xuất trong năm nay. PNJ đảm bảo rằng giá chào bán sẽ cao hơn giá đóng cửa trung bình của 60 ngày giao dịch trước thời điểm phát hành.

Qua đó, YSVN khuyến nghị mua PNJ với giá mục tiêu 92,085 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()