Chuyên gia kiến nghị 5 giải pháp củng cố thị trường tài chính

Thị trường tài chính cần tái thiết.

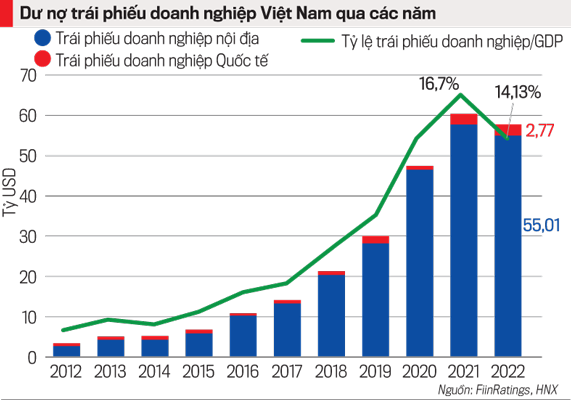

Sau những sự cố xảy ra hồi cuối năm 2022, thị trường trái phiếu doanh nghiệp đã gần như rơi vào tình trạng đóng băng và trách nhiệm cung ứng vốn của toàn bộ nền kinh tế đang dồn lên hệ thống ngân hàng, tạo ra nguy cơ tiềm ẩn về rủi ro kỳ hạn, đe doạ an toàn hệ thống như từng xảy ra giai đoạn 2011 về trước. Bởi vậy, yêu cầu củng cố lại thị trường tài chính, ngân hàng đang trở nên vô cùng bức thiết....

Dựa trên dữ liệu của Sở Giao dịch chứng khoán Hà Nội (HNX) công bố, tới năm 2022 và nửa đầu năm 2023, tỷ lệ huy động nguồn vốn trung và dài hạn của kênh trái phiếu doanh nghiệp đã nhanh chóng giảm sút từ 60,6% của năm 2021 về mức lần lượt là 31,7% và 17,1%. Vai trò của thị trường trái phiếu doanh nghiệp đang bị phai mờ và hệ thống ngân hàng tiếp tục gánh vác hoạt động vốn trung và dài hạn cho nền kinh tế như đã từng nhiều năm về trước.

Điều đáng quan ngại, đây chính là giai đoạn Việt Nam cần nhu cầu vốn trung dài hạn rất lớn cho các hoạt động phát triển kinh tế, đặc biệt với cơ sở hạ tầng, phát triển đô thị và năng lượng tái tạo, hệ thống truyền tải điện trong mục tiêu cam kết trung hòa carbon.

Trong bối cảnh thị trường trái phiếu doanh nghiệp gần như tê liệt, hệ thống ngân hàng đang phải giải quyết cùng lúc hai việc: (i) cung ứng vốn cho toàn bộ nền kinh tế với mặt bằng lãi suất thấp; (ii) đảm bảo an toàn hệ thống.

Hai nhiệm vụ này phải thực hiện gần như đồng thời giữa lúc kinh tế toàn cầu suy giảm, ảnh hưởng sâu sắc tới xuất khẩu và nhu cầu tiêu dùng trong nước. Bởi vậy, gần như không còn cách nào khác, Ngân hàng Nhà nước phải chuyển hướng từ ưu tiên kiểm soát lạm phát sang hỗ trợ hoạt động sản xuất kinh doanh và tiêu dùng, góp phần giúp nền kinh tế phục hồi.

Ngân hàng Nhà nước Việt Nam là một trong những ngân hàng trung ương đầu tiên trên thế giới giảm lãi suất điều hành vào hồi tháng 3/2023 và đã có bốn lần giảm lãi suất liên tiếp.

Đến tháng 9/2023, giải pháp này đã cho thấy tác dụng khi mặt bằng lãi suất huy động trên thị trường giảm sâu; không có sự chênh lệch quá lớn giữa các ngân hàng. Tuy nhiên, mặt bằng lãi suất cho vay vẫn chưa giảm như kỳ vọng của thị trường.

Tại nhiều hội nghị được Chính phủ tổ chức, đại diện các doanh nghiệp, các hiệp hội vẫn than thở vì lãi suất cho vay cao, chi phí vốn ăn mòn lợi nhuận doanh nghiệp.

Theo TS. Trương Văn Phước, nguyên Quyền Chủ tịch Ủy ban Giám sát tài chính quốc gia, trong điều kiện hiện nay, việc chỉ sử dụng các công cụ chính sách tiền tệ như giảm lãi suất điều hành và nghiệp vụ thị trường mở sẽ mang lại ít hiệu quả trong nhiệm vụ giảm mặt bằng lãi suất huy động và cho vay.

KHAI THÁC DƯ ĐỊA HẠN HẸP TỪ CHÍNH SÁCH TIỀN TỆ

“Muốn giảm tiếp lãi suất, cơ quan quản lý nhà nước cần sử dụng các công cụ mạnh mẽ hơn như dự trữ bắt buộc và tái cấp vốn để cung ứng một lượng vốn với lãi suất thấp và có tính ổn định hơn vào hệ thống ngân hàng thương mại. Các giấy tờ có giá, hồ sơ tín dụng đáp ứng các tiêu chuẩn theo quy định sẽ được các ngân hàng thương mại sử dụng để tiếp cận với một lượng vốn với chi phí thấp hơn đáng kể so với huy động từ thị trường, từ đó làm giảm chi phí huy động vốn bình quân và kéo giảm lãi suất cho vay”, TS. Trương Văn Phước khuyến nghị.

Liên quan đến áp lực lạm phát, ông Phước cho rằng lạm phát tại Việt Nam và tại các nền kinh tế lớn trên thế giới có nhiều điểm khác nhau. Lạm phát tại các nền kinh tế lớn trên thế giới bắt nguồn từ chính sách tiền tệ và tài khóa nới lỏng với liều lượng lớn từ đại dịch Covid-19 để hỗ trợ người dân và doanh nghiệp. Tới nay, lạm phát tại các nước này đã đi qua giai đoạn đỉnh nhờ ngân hàng trung ương chuyển sang thắt chặt chính sách tiền tệ với liều lượng mạnh và tần suất lớn từ giữa năm 2022.

Diễn biến lạm phát tại Việt Nam có sự khác biệt do quy mô của các gói hỗ trợ là không quá lớn và chủ yếu là các biện pháp giảm, giãn thuế. Ngoài ra, còn có các biện pháp can thiệp của Nhà nước để ổn định giá của nhiều loại mặt hàng nên lạm phát không cao như nhiều nền kinh tế lớn.

“Xuất phát từ thực tiễn này, cơ quan quản lý nhà nước không cần quá lo ngại về nguy cơ lạm phát, mà cần có cách tiếp cận hài hòa hơn giữa mục tiêu lạm phát và tăng trưởng kinh tế”, ông Phước nhận định.

Trước những lo ngại về tỷ giá trong những tháng cuối năm 2023, ông Trương Văn Phước cho rằng phần lớn các yếu tố tác động tới tỷ giá đều đang theo hướng có lợi cho đồng tiền Việt Nam.

Theo đó, so sánh tương quan giữa lạm phát tại Việt Nam và nhiều nền kinh tế lớn thì tỷ lệ lạm phát của Việt Nam không hề cao hơn; đồng thời, mặt bằng lãi suất của nền kinh tế Việt Nam cũng vẫn đang ở mức cao hơn. Cả hai yếu tố này là cơ sở cơ bản cho mục tiêu ổn định tỷ giá trong năm 2023. Điểm quan trọng là cơ quan quản lý nhà nước cần phải định hướng được thị trường về mục tiêu và khả năng thực hiện mục tiêu này, được thể hiện thông qua các cam kết và thực tiễn điều hành chính sách.

Ngoài hai yếu tố kể trên, các chuyên gia cho rằng tỷ giá USD/VND còn được hỗ trợ vững chắc của cán cân thanh toán quốc tế của Việt Nam.

Bên cạnh thặng dư xuất khẩu hàng hóa, nguồn vốn đầu tư trực tiếp nước ngoài đang phục hồi và lượng lớn kiều hối chuyển về hàng năm là các yếu tố tích cực giúp tỷ giá chỉ biến động trong phạm vi không quá lớn.

Hơn nữa, lạm phát tại nhiều nền kinh tế lớn đã hạ nhiệt đáng kể so với giai đoạn cao điểm năm 2022 nên nhiều khả năng chính sách tiền tệ của ngân hàng trung ương các nước này sẽ không thắt chặt mạnh như trước, mà thậm chí phải tính tới khả năng điều chỉnh để phòng ngừa nguy cơ suy thoái kinh tế.

Ở trong nước, nếu Ngân hàng Nhà nước và Bộ Tài chính duy trì được ổn định hệ thống tài chính và giữ vững ổn định kinh tế vĩ mô nhờ điều hành linh hoạt và hiệu quả các chính sách tiền tệ, tài khóa cũng sẽ tạo điều kiện để đồng nội tệ không bị giảm giá quá nhiều.

Cùng với đó, năng lực dự báo các yếu tố bên trong và bên ngoài, cách thức chuẩn bị và thực thi các phương án ứng phó với các biến động từ bên ngoài đóng vai trò quyết định đối với khả năng quản lý tỷ giá của ngân hàng trung ương. Đây là điều mà nhà điều hành cần hết sức lưu tâm.

Thị trường trái phiếu doanh nghiệp Việt Nam đã trải qua một chu kỳ tăng trưởng cao liên tục trong giai đoạn 2012-2021, đặc biệt tập trung vào thời gian 2018-2021 với tốc độ trung bình hàng năm vào khoảng 45% (theo Bộ Tài chính).

Trái phiếu doanh nghiệp đã trở thành kênh huy động vốn trung và dài hạn quan trọng cho nền kinh tế trước khi suy giảm mạnh từ đầu năm 2023, sau những sự việc vi phạm của một số tổ chức phát hành và thay đổi chính sách nhằm chuẩn hóa lại điều kiện phát hành, cộng với bối cảnh vĩ mô và điều kiện tín dụng không thuận lợi.

Từ cuối năm 2022 đến nay, Bộ Tài chính đã có nhiều giải pháp nhằm chấn chỉnh, thanh lọc thị trường trái phiếu doanh nghiệp, nhưng chủ yếu nhắm tới “đầu vào” – tức là các doanh nghiệp phát hành. Điều này là cần thiết, song chưa đủ để thị trường phục hồi ổn định và phát triển bền vững. Các chuyên gia khuyến nghị cùng với hành lang pháp lý chặt chẽ về điều kiện phát hành trái phiếu doanh nghiệp, cần có các cơ chế nhằm mở rộng sự tham gia của các nhà đầu tư tổ chức vào thị trường này.

GIA CỐ VÀ KHAI THÁC THÊM CÁC TRỤ ĐỠ CỦA THỊ TRƯỜNG TÀI CHÍNH

Theo ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings, Chính phủ nên xem xét tháo gỡ hoặc áp dụng điều kiện đầu tư vào trái phiếu doanh nghiệp với năm nhóm định chế nhà đầu tư.

Thứ nhất, với các tổ chức tín dụng, đây vẫn là nhóm nhà đầu tư lớn trên thị trường vốn của Việt Nam và chúng ta nên xem xét mở rộng điều kiện tham gia việc mua bán trái phiếu doanh nghiệp theo hướng kiểm soát tỷ lệ an toàn vốn ngoài việc áp dụng tiêu chí đơn lẻ là phải có tỷ lệ nợ xấu dưới 3% như hiện nay.

Ngoài ra, việc tổ chức tín dụng tham gia đầu tư trái phiếu doanh nghiệp có thể áp dụng hệ số rủi ro được xác định theo chất lượng tín dụng với việc tham chiếu đến kết quả xếp hạng tín nhiệm độc lập thay vì áp dụng hệ số rủi ro như tín dụng thông thường hiện nay.

Theo đó, các trái phiếu doanh nghiệp của tổ chức phát hành là doanh nghiệp bất động sản nhưng có mức xếp hạng cao (ví dụ A trở lên) có thể áp dụng hệ số rủi ro thấp hơn mức 200% như hiện nay. Đây là thông lệ quốc tế trong việc áp dụng phương pháp chuẩn hóa trong quản trị rủi ro theo Basel II hiện nay.

Thứ hai, với các công ty bảo hiểm, hiện ngành này đang quản lý số tiền đầu tư khoảng 30 tỷ USD đến từ các công ty bảo hiểm nhân thọ và phi nhân thọ đang được cấp phép và hoạt động tại Việt Nam.

Tuy nhiên, phần lớn tài sản của các công ty này và quỹ đầu tư bảo hiểm thuộc các công ty bảo hiểm hiện được phân bổ chủ yếu vào trái phiếu Chính phủ và tiền gửi tiết kiệm ngân hàng. Chỉ một phần rất nhỏ, khoảng dưới 15% trên tổng tài sản đầu tư của họ được phân bổ vào trái phiếu doanh nghiệp tại thời điểm 31/12/2022. Cùng với quy định mới theo Luật Kinh doanh bảo hiểm có hiệu lực đầu năm 2023 không cho phép đầu tư vào trái phiếu doanh nghiệp được phát hành với mục đích cơ cấu lại nợ đã làm hạn chế sự tham gia của nhóm nhà đầu tư này vào kênh trái phiếu doanh nghiệp.

Hoạt động phát hành trái phiếu doanh nghiệp với mục đích cơ cấu lại nợ là hoạt động thông thường của các doanh nghiệp và trên thực tế dựa trên kinh nghiệm thực hiện xếp hạng tín nhiệm tại FiinRatings, nhiều trái phiếu doanh nghiệp được phát hành với mục đích cơ cấu lại nợ nhưng là những doanh nghiệp có mức độ rủi ro thấp và có xếp hạng tín nhiệm ở mức cao. Dĩ nhiên, kinh doanh bảo hiểm thì yếu tố đảm bảo an toàn được đặt lên hàng đầu và cơ quan quản lý có thể xem xét tiếp tục duy trì hoặc thay đổi chính sách phân bổ tài sản vào các trái phiếu doanh nghiệp có mức độ rủi ro cao.

Thứ ba, với nhóm các quỹ đầu tư bao gồm quỹ đầu tư trái phiếu doanh nghiệp, các chính sách hiện nay cần rà soát nhằm tạo lợi thế cho các quỹ này phát triển nhằm thu hút sự tham gia của nhà đầu tư cá nhân và doanh nghiệp thông qua các đơn vị quản lý quỹ chuyên nghiệp. Hiện quy mô tài sản của 87 quỹ đầu tư do Ủy ban Chứng khoán nhà nước cấp phép đạt mức 73,4 nghìn tỷ đồng vào cuối năm 2022, nhưng phân bổ tài sản vào trái phiếu doanh nghiệp vẫn còn hạn chế và chưa phát triển.

Quy định hiện nay hạn chế các quỹ này đầu tư vào trái phiếu doanh nghiệp chưa niêm yết và việc đưa hệ thống kê khai giao dịch tập trung trái phiếu doanh nghiệp riêng lẻ trên HNX sẽ góp phần giải quyết một phần, nhưng chúng ta cần xem xét một số giải pháp như khuyến khích phát triển các quỹ đầu tư trái phiếu theo hướng:

Chính phủ có thể cân nhắc có các giải pháp khuyến khích sự phát triển của quỹ đầu tư trái phiếu qua việc xem xét miễn thuế cho quỹ, bao gồm thuế cổ tức (khi quỹ nhận coupon hay có lợi nhuận từ mua bán trái phiếu và phân phối lại cho nhà đầu tư) và thuế bán chứng chỉ quỹ, thay vào đó là xem xét đánh thuế trên trái tức nhận được và khi bán trái phiếu cao hơn đối với nhà đầu tư cá nhân đầu tư vào trái phiếu phát hành riêng lẻ.

Ngân hàng Nhà nước có thể xem xét cơ chế tái cấp vốn cho các quỹ nếu đạt một số tiêu chí nhất định trong điều kiện thanh khoản khó khăn như giai đoạn quý 4/2022, tương tự như tái cấp vốn cho các ngân hàng thương mại. Ngân hàng Nhà nước cũng nên tạo nguồn cung tín phiếu kho bạc đủ lớn để các công ty quản lý quỹ có thể thành lập và đầu tư được các quỹ công cụ tiền tệ (money market fund) cũng như bổ sung thêm công cụ thanh khoản ngắn hạn cho các quỹ trái phiếu.

Thứ tư, về trung và dài hạn, nên xem xét các giải pháp phát triển quỹ hưu trí tự nguyện để khuyến khích nhóm nhà đầu tư này tăng quy mô tài sản và phân bổ đầu tư vào trái phiếu doanh nghiệp với một tỷ lệ nhất định nhằm đảm bảo tỷ lệ an toàn của quỹ.

Quỹ hưu trí là nguồn lực đầu tư dài hạn quan trọng. Hiện tại thuế thu nhập cá nhân chỉ được miễn đối với khoản đóng góp vào quỹ hưu trí chỉ là 1.000.000 đ/tháng, rất thấp nên không khuyến khích việc đóng góp vào quỹ. Chính phủ nên tăng mức miễn thuế, ví dụ lên 3.000.000đ/tháng.

Thứ năm, nhóm các nhà đầu tư do Chính phủ quản lý bao gồm Bảo hiểm xã hội Việt Nam và đơn vị quản lý vốn nhà nước như SCIC. Việc tham gia của các đơn vị Nhà nước này sẽ góp phần đa dạng hóa kênh đầu tư ngoài trái phiếu chính phủ, tiền gửi kho bạc và tiền gửi vào ngân hàng thương mại. Đồng thời, hỗ trợ thị trường cải thiện niềm tin của công chúng vào kênh đầu tư trái phiếu doanh nghiệp khi có sự tham gia của chính các tổ chức đầu tư của Nhà nước, đây là thông lệ của các thị trường trong khu vực.

Tuy nhiên, để đảm bảo an toàn và giảm thiểu rủi ro mất vốn nhà nước, cần có các quy định cụ thể về tỷ lệ phân bổ tài sản vào trái phiếu doanh nghiệp và các quy định quản trị rủi ro tương ứng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()