Chuỗi giá trị ngành phân bón – Các cổ phiếu được hưởng lợi trong chuỗi giá trị ngành

Thị trường tài chính toàn cầu đang chứng kiến những biến động khó lường đến từ địa chính trị Trung Đông, đặc biệt là căng thẳng leo thang giữa Israel và Iran. Các tác động gián tiếp lên chuỗi cung ứng hàng hóa, năng lượng và logistics đang dần hiện rõ. Trong bối cảnh đó, ngành phân bón – vốn có tính nhạy cảm cao với giá nguyên liệu đầu vào – lại đang nổi lên như một trong số ít những nhóm ngành có thể hưởng lợi rõ rệt.

Ở bài viết này, em sẽ phân tích ngắn gọn chuỗi giá trị ngành phân bón, lý giải tại sao chiến sự Trung Đông lại là “chất xúc tác” cho nhóm cổ phiếu này, và đưa ra khuyến nghị đầu tư sát với thực tế hiện nay.

1. Toàn cảnh chuỗi giá trị ngành phân bón Việt Nam

Ngành phân bón Việt Nam hiện nay gồm nhiều mắt xích liên kết chặt chẽ từ nguyên liệu đầu vào, sản xuất đến phân phối. Ở khâu nguyên liệu, có ba nhóm nguyên vật liệu chủ lực:

Khí thiên nhiên (do GAS/PVN cung cấp), phục vụ sản xuất URE – chiếm khoảng 70% tổng sản lượng trong nước.

Than đá, được cung ứng bởi Vinacomin, cũng dùng để sản xuất URE tại các nhà máy như Đạm Hà Bắc (DHB), Đạm Ninh Bình.

Apatit, lưu huỳnh và axit sunfuric, là nguyên liệu chính cho sản xuất phân DAP, MAP, Super Lân và NPK – được khai thác và cung ứng bởi các đơn vị như DGC, CSV và một phần Vinachem.

Ở đầu ra, các sản phẩm phân bón phổ biến gồm:

Phân URE: DPM, DCM, DHB;

Phân DAP, MAP: DDV, DGC;

Phân NPK, Super Lân: LAS, BFC, SFG;

Lân nung chảy: VAF, LAS, NFC.

Cuối chuỗi là các doanh nghiệp phân phối thương mại như PMB, PCE, PSE, PSW. Tuy nhiên, trong bối cảnh hiện tại, những doanh nghiệp sản xuất chủ động nguyên liệu và tập trung thị trường nội địa mới thực sự có tiềm năng bật lên rõ nét.

2. Chiến sự Israel – Iran: Tác nhân đẩy giá phân bón toàn cầu

Việc giá dầu và khí thiên nhiên thế giới tăng mạnh (8–9%) sau khi chiến sự bùng phát không chỉ ảnh hưởng tới chi phí năng lượng, mà còn gián tiếp làm tăng giá phân bón – đặc biệt là phân URE, vốn phụ thuộc lớn vào khí. Ghi nhận thời gian gần đây, giá URE đã tăng từ 5–7% trên thị trường quốc tế.

Thêm vào đó, Israel, Iran, và các quốc gia Trung Đông khác là trung tâm sản xuất và xuất khẩu các loại phân bón lớn, đặc biệt là phân URE, Kali và DAP. Tuyến vận tải qua Biển Đỏ – “huyết mạch” thương mại toàn cầu – đang đối mặt với nguy cơ bị gián đoạn do các nhóm vũ trang thân Iran (như Houthi tại Yemen) thực hiện các hoạt động tấn công tàu hàng.

Trong khi đó, Việt Nam:

100% nhập khẩu Kali từ các quốc gia như Nga, Belarus, Lào;

Phải nhập khẩu một phần lớn phân DAP, MAP, NPK do giá thành sản xuất nội địa còn cao;

Chỉ mới tự chủ URE, nhờ các nhà máy dùng khí thiên nhiên và than đá trong nước.

Sự gián đoạn logistics toàn cầu do chiến sự sẽ khiến chi phí nhập khẩu tăng, đồng thời giá phân bón quốc tế bị đẩy lên cao, tạo cơ hội rõ rệt cho các doanh nghiệp nội địa có sẵn năng lực sản xuất và phân phối.

3. Những cổ phiếu đáng chú ý – hưởng lợi từ chuỗi giá trị nội địa

Từ phân tích chuỗi giá trị và bối cảnh quốc tế, có thể xác định rõ nhóm cổ phiếu được hưởng lợi bao gồm các doanh nghiệp:

Có thể tự chủ nguyên liệu đầu vào (apatit, axit sunfuric, lưu huỳnh);

Có năng lực sản xuất các loại phân DAP, MAP, NPK, super lân;

Có thị phần nội địa ổn định, ít phụ thuộc vào xuất khẩu hay logistics quốc tế;

Biên lợi nhuận được mở rộng khi giá phân bón thế giới neo cao.

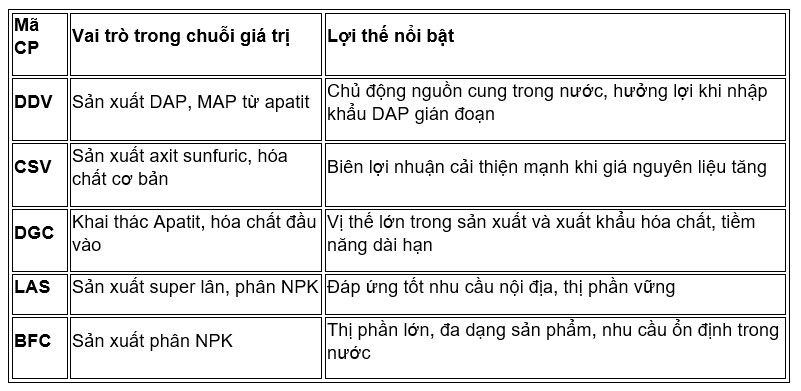

Dưới đây là 5 cổ phiếu tiêu biểu theo đúng chuỗi phân tích từ dữ liệu ngành:

Đây đều là các doanh nghiệp có vị trí then chốt trong chuỗi cung ứng phân bón nội địa, ít chịu ảnh hưởng từ rủi ro logistics quốc tế, đồng thời có biên lợi nhuận cải thiện khi giá phân bón quốc tế tăng cao.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()