Chứng khoán Việt Nam đang là thị trường hấp dẫn trong khu vực

Với tỷ suất sinh lời trên vốn chủ sở hữu cao, các mã cổ phiếu thuộc VN-Index đang được giao dịch tại vùng giá rất hấp dẫn khi so sánh tương quan với các thị trường chứng khoán khác trong khu vực và quốc tế.

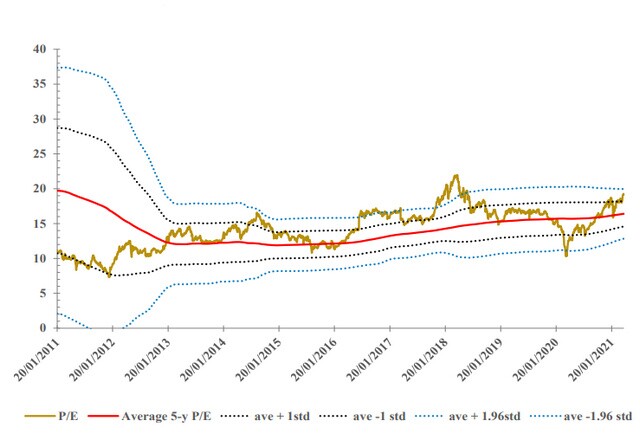

Theo báo cáo chiến lược vĩ mô và thị trường quý I của Chứng khoán Bảo Việt (BVSC), so với diễn biến của VN-Index trong quá khứ, hiện tại P/E của VN-Index đã ở cao hơn mức trung bình 5 năm và đường biên trên của dải +/- 1 phương sai, nhưng vẫn còn ở dưới đường biên trên của dải +/-1.96 phương sai. Tuy nhiên, theo quan sát của BVSC, tại mức P/E hiện tại, xác suất thị trường giảm điểm sau khi cắt lên trên đường biên trên của dải +/-1 phương sai là không cao. Thêm vào đó, với sự hồi phục của nền kinh tế, theo dự báo của BVSC lợi nhuận của các doanh nghiệp niêm yết sẽ tăng trưởng 27,3% vào năm 2021 (so với năm 2020). Với mức tăng trưởng lợi nhuận của các doanh nghiệp niêm yết, P/E của VN-Index có thể sẽ giảm về mức 15 lần đây là mức thấp hơn so mức trung bình trượt 5 năm – 16,41, mức P/E 2021 của thị trường vẫn hấp dẫn.

Thị trường Việt Nam đang có hấp dẫn so với các thị trường khác trong khu vực, tuy nhiên điều rất cần là khả năng thu hút vốn ngoại, liên thông với dòng vốn đầu tư trên thế giới để mặt bằng định giá của các cổ phiếu Việt Nam về mặt bằng chung. Đến nay, thanh khoản của thị trường, cùng các quỹ ETF tham gia vào thị trường cũng đã góp phần giúp mặt bằng định giá của thị trường Việt Nam tiến sát hơn tới các thị trường khác trên thế giới.

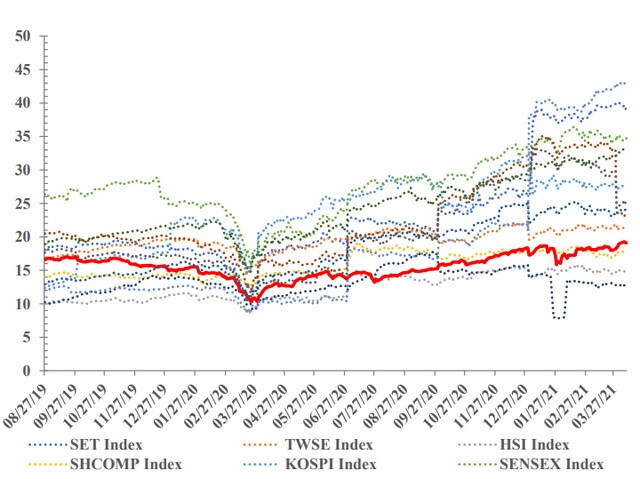

Tính đến ngày 9/4/2021, so với mẫu 12 thị trường mà BVSC quan sát bao gồm các quốc gia ở thị trường cận biên, mới nổi và phát triển, P/E của VN-Index hiện ở mức 19,11– mức thấp thứ 4 và chỉ cao hơn P/E của chỉ số Shanghai (17,61) của Trung Quốc, Hang Seng (14,86) của Hồng Kông và KOSPI (12,99) của Hàn Quốc. Đây cũng là 3 thị trường có mức giảm mạnh hơn 10% trong tháng 2 và 3 vừa qua.

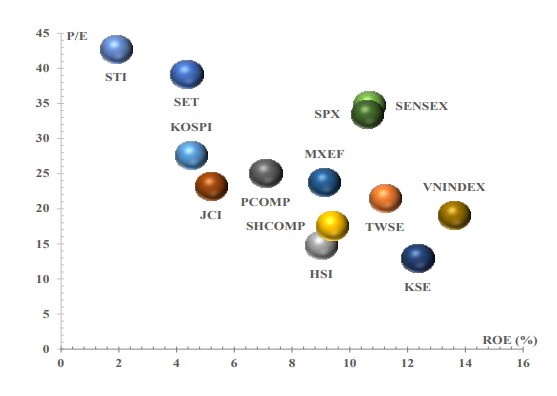

Trong khi đó, tỷ lệ lợi nhuận trên vốn chủ sở hữu của các doanh nghiệp niêm yết trên sàn chứng khoán HoSE lại ở mức cao nhất trong số các thị trường được BVSC theo dõi. Điều này cho thấy nhìn chung, với tỷ suất sinh lời trên vốn chủ sở hữu cao, các mã cổ phiếu thuộc VN-Index đang được giao dịch tại vùng giá rất hấp dẫn khi so sánh tương quan với các thị trường chứng khoán khác trong khu vực và quốc tế.

Không phải quá lo ngại khi các NHTW tăng lãi suất hay thắt chặt tiền tệ ở những lần đầu tiên

Theo quan sát của BVSC, dù có đối diện với đợt tăng lãi suất vào năm 2022, thông thường thị trường cổ phiếu vẫn có thể hồi phục và sau đó tăng điểm trở lại sau những lần thắt chặt tiền tệ đầu tiên. Lý do của việc này là do ngân hàng trung ương các nước thường thực hiện việc thắt chặt tiền tệ từ từ khi nền kinh tế vẫn đang ở trong pha tăng trưởng, khi đó các doanh nghiệp vẫn có được kết quả kinh doanh khả quan và làm giảm bớt tác động của việc tăng lãi suất điều hành. Do đó, BVSC cho rằng cũng không phải quá lo ngại khi ngân hàng trung ương các nước thực hiện việc tăng lãi suất hay thắt chặt tiền tệ ở những lần đầu tiên. Trong quá khứ, thị trường thường đảo chiều và rơi vào giai đoạn giá xuống ở lần tăng lãi suất thứ ba của các ngân hàng trung ương.

Hiện nay, với bối cảnh tăng trưởng GDP đang tăng tốc trở lại và có thể tăng trưởng ấn tượng trong quý II; các chỉ số vĩ mô khác đang điều hành ổn định, hỗ trợ cho các hoạt động kinh doanh; các doanh nghiệp niêm yết sẽ có tăng trưởng tốt trong năm 2021, đặc biệt nhiều ngành có tăng trưởng cao ngay trong quý I như ngân hàng, thép…; và xa hơn, dòng vốn ngoại sẽ tiếp tục chảy vào thị trường Việt Nam nhờ khả năng được nâng hạng và sự hấp dẫn của nền kinh tế năng động, tăng trưởng nhanh. Đây là những yếu tố hỗ trợ cho xu hướng tăng trưởng của thị trường trong cả năm 2021.

Tuy nhiên, rủi ro trong ngắn hạn đã tiềm ẩn khi những thông tin tích cực đã được phản ánh vào giá, dòng tiền mới hút vào thị trường không kịp với tốc độ tăng của giá, dòng tiền bị rút ra từ các cổ đông lớn – hay các công ty bán cổ phiếu quỹ… Bên cạnh đó, khi các cơ hội thu lợi từ cổ phiếu thuần túy xuất phát từ yếu tố dòng tiền, thiếu sự hỗ trợ trong sự thay đổi tích cực mang tính cốt lõi của doanh nghiệp, sẽ tạo ra rủi ro tiềm ẩn về khả năng điều chỉnh trong ngắn hạn của thị trường.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()