Cho vay ngang hàng: Lãi suất 18%/năm có béo bở?

Những năm gần đây, hình thức đầu tư cho vay ngang hàng (P2P Lending) phát triển mạnh mẽ tại Việt Nam nhờ sự bùng nổ của cuộc cách mạng công nghệ 4.0. Bên cạnh nhóm khách hàng cá nhân với các khoản vay nhỏ nhằm mục đích tiêu dùng, các công ty cho vay ngang hàng còn hướng đến nhóm khách hàng doanh nghiệp nhỏ, hộ kinh doanh gia đình…

Cách thức hoạt động của các công ty cho vay ngang hàng khá đa dạng. Có công ty trực tiếp cho vay, có công ty đóng vai trò trung gian kết nối giữa người cho vay (nhà đầu tư) và người đi vay để tạo thành sàn giao dịch, có thể kể đến một số tên như sàn Vnvon (chủ sở hữu là CTCP Kết nối tài chính Việt Nam - VFL), Fiin.vn (CTCP Đổi mới công nghệ tài chính Fiin)…

Lãi suất có thể do công ty cho vay ấn định, hoặc do người cho vay và đi vay tự thỏa thuận, dao động từ 16-20%/năm. Hình thức đầu tư này thu hút được sự quan tâm của nhiều nhà đầu tư bởi mức vốn đầu tư thấp, lãi suất cao…

Trong vai là nhà đầu tư, phóng viên Báo Đầu tư Chứng khoán đã liên hệ với nhân viên của Vnvon và được “mời chào” với những lời giới thiệu hấp dẫn.

Theo nhân viên này, một người chỉ cần bỏ ra 10 triệu đồng là có thể trở thành nhà đầu tư trên Vnvon. Công ty hướng tới doanh nghiệp vừa và nhỏ và các hộ kinh doanh, với khoản cho vay tối đa lần đầu là 1 tỷ đồng.

“Bên em sẽ tiến hành thẩm định trước khi cho vay, tùy vào ‘sức khỏe’ của mỗi doanh nghiệp mà có thể cho vay bằng hoặc thấp hơn mức tối đa. Ví dụ, một doanh nghiệp muốn vay 1 tỷ đồng và có nhiều nhà đầu tư cùng tham gia. Khi huy động đủ số tiền trên, Công ty sẽ giải ngân và sẽ tính lãi ngay từ ngày đăng ký, lãi suất cao nhất là 18%/năm”, nhân viên này cho hay.

Cụ thể hơn, nhân viên Vnvon cho biết, doanh nghiệp khi muốn vay vốn sẽ phải gửi hồ sơ. Vnvon sẽ tra cứu trên hệ thống của Trung tâm Thông tin tín dụng (CIC), nếu doanh nghiệp thuộc nợ nhóm 2, Công ty sẽ từ chối cho vay.

Công ty thẩm định trên giấy tờ là các báo cáo thuế và thẩm định thực tế để xem xét tư cách chủ doanh nghiệp và cơ sở vật chất.

Khi doanh nghiệp đủ điều kiện thì phải mua bảo hiểm tín dụng để phòng trường hợp chủ doanh nghiệp gặp tai nạn hoặc qua đời thì bảo hiểm sẽ chi trả thay.

Chủ doanh nghiệp cũng phải dùng tài sản cá nhân để đảm bảo cho khoản vay. Hoàn tất thủ tục trên thì doanh nghiệp sẽ được vay vốn.

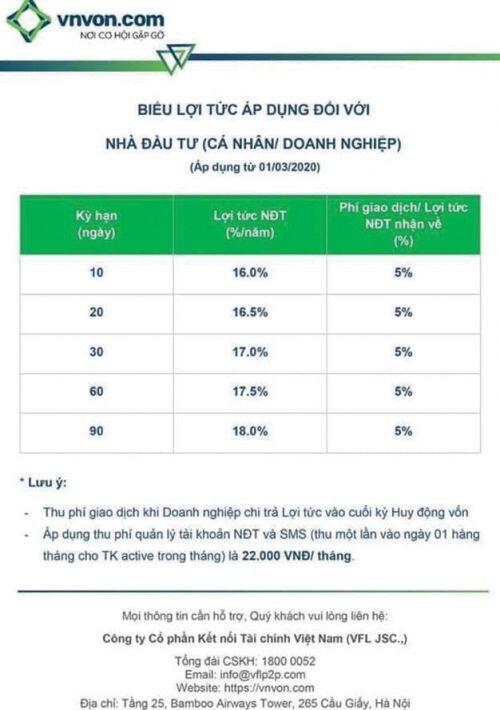

“Về phía nhà đầu tư, có thể lựa chọn danh mục đầu tư tự chọn hoặc tự động, kỳ hạn từ 10 ngày, 30 ngày hoặc 90 ngày, lãi suất tùy theo kỳ hạn và tối đa cũng ở mức 18%/năm. Tuy nhiên, bên em đang hướng nhà đầu tư đầu tư theo mục lựa chọn để có thể nắm được danh sách doanh nghiệp vay kỳ hạn bao lâu…”, nhân viên Vnvon thông tin.

Về mức phí, nhân viên này cho biết, nhà đầu tư chỉ phải trả phí kết nối là 5% trên số tiền lãi và 5% thuế thu nhập cá nhân trên lãi, không phải chịu phí duy trì tài khoản và không nhất thiết phải để số dư tối thiểu trên sàn.

Tuy nhiên, trên biểu lợi tức (được nhân viên này gửi, áp dụng từ ngày 1/3/2020) vẫn thể hiện có khoản phí quản lý tài khoản và SMS là 22.000 đồng/tháng.

Để kiểm chứng thêm, phóng viên tiếp tục "vào" vai là hộ gia đình có nhu cầu vay số tiền 300 triệu đồng.

Lần này, nhân viên kinh doanh của Vnvon hướng dẫn làm thủ tục để được cấp vốn gồm quyết toán tài chính, sao kê ngân hàng... Đáng chú ý, điều kiện vay lại rất dễ dàng khi xác nhận đây là khoản vay tín chấp và không cần tài sản đảm bảo.

Đánh giá về hình thức cho vay ngang hàng, bên cạnh ưu điểm, nhiều chuyên gia cũng đã cảnh bảo về những rủi ro mà các bên tham gia có thể đối mặt như hồ sơ vay vốn bị làm giả, khó thu hồi nợ, lỗi hệ thống…, đặc biệt là rủi ro pháp lý khi hoạt động này chưa có chế tài quản lý.

Luật sư Vũ Ngọc Chi (Giám đốc Công ty Luật Tam Anh) cho rằng, việc cho vay ở bất cứ giai đoạn hay thời điểm nào cũng có tính 2 mặt. Nhiều trường hợp người vay và cho vay cần thông qua các trung gian để kết nối, hỗ trợ, chứ không thể gặp gỡ nhau trực tiếp.

Bản chất sẽ là tốt nếu các bên hiểu rõ khả năng của nhau, cùng trung thực và cùng hưởng lợi thông qua một giao dịch.

Vì thế, để các bên cùng được hưởng lợi thì ngoài niềm tin, kinh nghiệm, còn cần có sự hiểu biết, sự trung thực và đạo đức trong các hành vi kinh doanh, kể cả người đi vay lẫn người cho vay.

Ngày 25/5/2020, Thủ tướng Chính phủ đã ban hành Chỉ thị số 21/CT-TTg về tăng cường phòng ngừa, xử lý hoạt động lừa đảo chiếm đoạt tài sản. Theo đó, Thủ tướng yêu cầu Ngân hàng Nhà nước phối hợp các bộ, ngành liên quan nghiên cứu, đề xuất lên Chính phủ, Thủ tướng Chính phủ và các cơ quan có thẩm quyền về cơ chế thí điểm quản lý hoạt động cho vay ngang hàng, các hình thức thanh toán mới chưa có quy định của pháp luật.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()