Chính sách tiền tệ nới lỏng vẫn sẽ tiếp tục duy trì đến hết 2025

Trước tiên, chúng ta cùng điểm lại nội dung của 2 thông tin đang tác động đến thị trường:

I. Thế giới: Fed có thể sẽ hạ lãi suất sớm hơn so với lộ trình

Mr. Powell (Chủ tịch Fed) vẫn lo ngại lạm phát cao và giữ quan điểm chưa hạ lãi suất ngay. Trong khi đó, TT Trump vẫn muốn hạ lãi suất sớm và đã tỏ rõ sự không hài lòng thông qua việc tìm kiếm ứng cử viên thay thế ông Powell. Điều này khiến giới đầu tư nghiêng về việc Fed có thể sẽ hạ lãi suất sớm hơn so với lộ trình nếu ông Powell vẫn là Chủ tịch.

Đánh giá: Xác suất hạ lãi suất vào tháng 7 gần như không có. Tuy nhiên xác suất kỳ vọng hạ lãi suất vào tháng 9,10,12 đang tăng lên. Điều này cho thấy thay vì kỳ vọng vẫn là hai lần hạ lãi suất thì xác suất có ba lần đang trở nên cao hơn, NĐT đang kỳ vọng một chính sách tiền tệ Mỹ nới lỏng hơn dưới thời Trump 2.0.

Đồng thời, dự luật "Lớn và Đẹp" của TT Trump cũng đã được thông qua cả 2 viện, bản chất đây là một sự bơm tiền qua tăng chi và vay nợ. Hệ quả của điều này có thể đẩy nền kinh tế và thị trường tài sản lên rất nhanh trong khoảng 2-3 năm tới, nhưng đồng thời rủi ro về lạm phát cũng sẽ quay trở lại sau đó. Thêm vào đó, việc Mỹ bơm tiền có thể khiến tiền chạy ra khỏi Mỹ và đi khắp thế giới để mua tài sản. Điều này đồng nghĩa với việc các quốc gia khác (trong đó có Việt Nam) có thể hy vọng dòng vốn nước ngoài sẽ tìm đến.

II. Trong nước: dữ liệu kinh tế quý 2 và 6T đầu năm

Cuối tuần qua (6/7) cơ quan thống kê quốc gia cũng thông báo dữ liệu kinh tế quý 2 và 6T đầu năm, đáng chú ý:

1. GDP quý II tăng 7,96%, mức cao nhất trong giai đoạn 2011-2025

2. Tăng trưởng tín dụng 6T đầu năm đạt 8.3%, cao hơn nhiêu so với kỳ vọng

3. Tỷ giá lập kỷ lục trên 26.150 - đã mất giá 2.6% ytd (mục tiêu ngầm 5%), lạm phát tăng trở lại 3.46% (mục tiêu năm nay 4.5%). Tuy nhiên đều chưa đáng lo. Do đó, chính phủ sẽ tiếp tục đẩy tín dụng để thực hiện mục tiêu GDP.

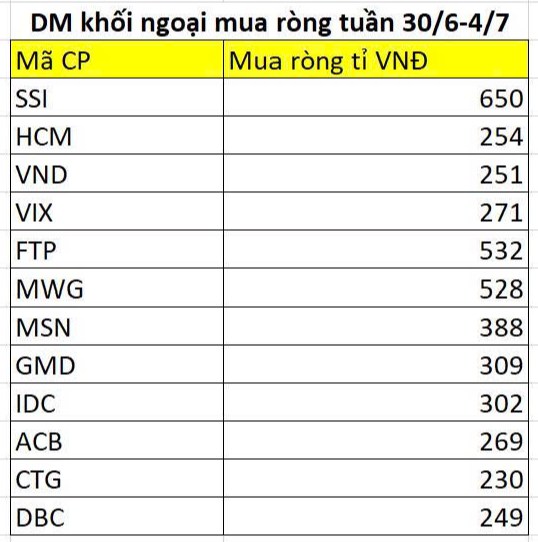

Điểm nhấn tuần qua, là việc NN quay lại mua ròng hơn 5.400 tỷ tập trung các mã cp cơ bản tốt VN30. Điều này có thể đánh giá qua 2 lý do sau:

1. Thuế quan: mặc dù truyền thông trong nước k phân tích nhiều, nhưng báo chí NN đưa tin đây là mức thuế VN có lợi

2. Nâng hạng FTSE: khả năng nâng hạng ở FTSE vào 9/2025 ngày càng khả thi, có thể họ đón đầu sóng nâng hạng khi mặt bằng cp chưa tăng nhiều

Một thống kê nhanh các CP được khối ngoại mua ròng tuần vừa qua

Đánh giá chung: chính sách tiền tệ nới lỏng vẫn sẽ tiếp tục duy trì đến hết 2025, ủng hộ thị trường tài sản (chứng khoán, BĐS,...). Đồng thời, điểm nhấn Quý 3 còn có câu chuyện nâng hạng tại FTSE (khả năng lần này khả thi). Do đó, khi có điều chỉnh diễn ra, thì đó là CƠ HỘI.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()