Chiến thuật đầu tư vào châu Á của Warren Buffett

Berkshire Hathaway hốt rất nhiều ở Trung Quốc nhất là của hãng BYD. Mặc dầu BYD đang lên nhưng môi trường đầu tư ở Trung Quốc đang gặp nhiều trở ngại vì nhiều lý do. Berkshire Hathaway luôn dự đoán tương lai 5 năm tới.

Sau khi rút vốn dần khỏi Trung Quốc đại lục, đầu tư chớp nhoáng ở Đài Loan, tỷ phú Warren Buffett giờ tập trung vào "bộ 5" Nhật Bản.

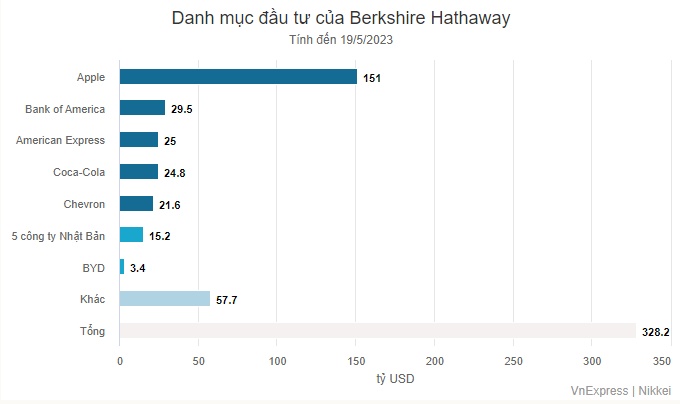

Đến cuối tháng 3, danh mục đầu tư của Berkshire Hathaway có tổng trị giá 328 tỷ USD, với 77% được tạo thành từ năm cổ phiếu Mỹ gồm: Apple, Bank of America, American Express, Coca-Cola và Chevron.

Tuy nhiên, những năm qua, tỷ phú Warren Buffett đã tăng cường rót tiền vào châu Á. Ông bắt đầu với khoản đầu tư vào PetroChina vào 2002, sau đó vào nhà sản xuất thép Posco (Hàn Quốc) từ năm 2006 và nắm giữ trong khoảng một thập kỷ.

Năm 2008, ông đầu tư vào nhà sản xuất ôtô điện BYD trụ sở tại Thâm Quyến. Châu Á hiện chiếm phần lớn sự tăng trưởng trong danh mục đầu tư của Berkshire và các động thái của họ với thị trường này ngày càng được giới đầu tư quan tâm.

Đơn cử là mối lương duyên ngắn ngủi của Berkshire Hathaway với TSMC. Vốn nổi tiếng là nhà đầu tư dài hạn, nhưng trong một bước ngoặt được giới đầu tư cho là "khác thường", Berkshire Hathaway mua 4,1 tỷ USD cổ phần TSMC vào năm 2022 và bán lại chỉ sau vài tháng. Trong báo cáo quý mới nhất vào tháng 5, Berkshire đã không còn cổ phần trong công ty sản xuất bán dẫn Đài Loan này.

Theo Nikkei, quyết định này cho thấy Berkshire Hathaway thiếu quan tâm đến rủi ro địa chính trị và sau khi mua cổ phần TSMC, ông không thoải mái. Tại đại hội cổ đông mới đây, Buffett cho biết ông đã đánh giá lại khoản đầu tư này. Trước đó, vào tháng 4, trong chuyến đến Nhật Bản, tỷ phú Buffett ám chỉ địa chính trị "chắc chắn đáng cân nhắc".

Bù lại, tiền của Berkshire Hathaway chảy nhiều hơn đến Nhật Bản. Tháng trước, Buffett tuyên bố đã tăng cổ phần tại 5 tập đoàn lâu đời của nước này lên 7,4%. Đó là Itochu, Marubeni, Mitsubishi, Mitsui & Co, và Sumitomo. Tổng giá trị vốn hóa thị trường mà Berkshire nắm giữ tại các công ty Nhật tính đến ngày 19/5 là khoảng 2.100 tỷ yen (15,2 tỷ USD), khiến cụm này trở thành nhóm đầu tư lớn nhất bên ngoài nước Mỹ.

"Tôi cảm thấy tốt hơn về số vốn đã triển khai ở Nhật Bản so với ở Đài Loan", tỷ phú Buffett nói với các cổ đông. Ngoài lý do địa chính trị mà ông thường không đề cập trực diện, việc chuyển vốn từ Trung Quốc đại lục và Đài Loan sang Nhật Bản với ông là một quyết định đơn thuần về lợi ích kinh tế.

Các công ty Nhật Bản có lợi nhuận ổn định, cổ tức khá và thường xuyên mua cổ phiếu quỹ - điều mà Buffett nhiều lần ủng hộ. Theo ông, việc mua lại làm tăng quyền sở hữu một công ty mà không thực sự mua thêm công ty đó.

Hơn nữa, cổ phiếu cả 5 tập đoàn Nhật Bản đều giao dịch dưới giá trị sổ sách, với tỷ suất cổ tức khoảng 5% khi Buffett đầu tư vào năm 2019. "Họ đã bán với mức giá mà tôi cảm thấy là vô lý, đặc biệt là giá so với lãi suất hiện hành tại thời điểm đó", ông bình luận.

Kết quả kinh doanh năm mới nhất của 5 công ty được công bố vào ngày 9/5 cho thấy lợi nhuận và cổ tức tăng mạnh. Trong năm tài chính kết thúc vào tháng 3, tổng lợi nhuận ròng của họ là 4.200 tỷ yen, tăng 19% so với một năm trước đó. Tổng chi trả cổ tức bằng tiền mặt là 957 tỷ yen, tăng 20%.

Giả sử Berkshire mua 7,4% cổ phần của các công ty trước ngày chốt quyền chia cổ tức, thu nhập từ cổ tức sẽ vào khoảng 510 triệu USD. Theo kế hoạch chi trả cổ tức cho năm công ty, con số đó dự kiến tăng lên 565 triệu USD cho năm tài chính kết thúc vào tháng 3/2024. Con số này không nhỏ nếu so với cổ tức từ Coca-Cola mà Berkshire nhận được năm ngoái, trị giá 704 triệu USD.

Tại sao Warren Buffett chọn Nhật Bản để rót tiền nhiều nhất? Một phần sức hấp dẫn của các công ty Nhật Bản, như lời Buffett, là có nhiều điểm tương đồng với Berkshire Hathaway. Giống như các tập đoàn Nhật Bản, Berkshire Hathaway là một công ty cổ phần nắm nhiều tài sản.

Cụ thể, Berkshire là một tập đoàn với sáu phân khúc hoạt động, gồm bảo hiểm, đường sắt, tiện ích và năng lượng, sản xuất, phân phối hàng tạp hóa bán buôn, dịch vụ và bán lẻ. Họ sở hữu và điều hành các doanh nghiệp thực sự, như công ty bảo hiểm ôtô Geico, See's Candies và Burlington Northern Santa Fe (BNSF) - một trong những tuyến đường sắt lớn nhất Bắc Mỹ.

Trong khi đó, thuật ngữ gốc tiếng Nhật để chỉ 5 công ty mà ông rót vốn là "sogo shosha", có nghĩa đen là "công ty thương mại toàn diện". Bộ 5 này có các lĩnh vực kinh doanh tương tự Berkshire và rất lâu đời, đa phần thành lập vào khoảng thời gian Minh Trị Duy tân. Thậm chí, Mitsui và Sumitomo ra đời từ thế kỷ 17.

Ngoài ra, đầu tư vào Nhật Bản giúp Berkshire tận dụng nguồn tài chính giá rẻ. Theo đó, họ đã huy động tiền mặt của Nhật Bản thông qua một loạt trái phiếu địa phương trong 5 năm qua, với lãi suất thấp hơn đáng kể so với lãi suất ở Mỹ. "Mọi thứ vận hành rất tốt", Buffett nói với các cổ đông tại đại hội mới đây. Ông muốn nâng tỷ lệ nắm giữ lên 9,9% mỗi công ty và xem xét các mối quan hệ hợp tác tiềm năng. "Chúng tôi sẽ tiếp tục tìm kiếm nhiều cơ hội hơn", ông bổ sung.

Việc Buffett đi công tác bên ngoài nước Mỹ là cực kỳ hiếm. Dù rót tiền nhiều nhất vào Nhật Bản tại châu Á nhưng chuyến thăm vào tháng trước chỉ là lần thứ hai kể từ tháng 11/2011. Kenichi Hori, Chủ tịch kiêm Giám đốc điều hành của Mitsui, mô tả cuộc gặp với Buffett ở Tokyo là "có kết quả", vì ông cảm thấy ban lãnh đạo Berkshire hiểu mô hình kinh doanh của họ.

Cam kết của Berkshire với Nhật Bản cũng đã kích thích thị trường chứng khoán nước này. Nikkei 225 đã tăng gần 40% kể từ khi Buffett tiết lộ các khoản đầu tư của ông vào 5 công ty Nhật cuối tháng 8/2020. Chỉ số này đang tiến sát mức kỷ lục xác lập tháng 12/1989.

Toby Rodes, Đồng sáng lập quỹ đầu tư Kaname Capital (Mỹ) nhận xét thị trường chứng khoán Nhật Bản đã rẻ hơn rất nhiều so với thời điểm cuối năm 1989. "Đó là lý do Warren Buffett và rất nhiều người bị thu hút bởi thị trường này. Họ nhìn thấy giá trị thực", ông giải thích.

Tỷ phú Warren Buffett. Ảnh: Nikkei

Nhưng theo giới phân tích, đằng sau chiến thuật đầu tư lớn vào 5 công ty Nhật của Buffett còn là lợi ích khác. Đó chính là cách gián tiếp để tiếp cận cơ hội ở thị trường Trung Quốc, khi Berkshire rút dần đầu tư trực tiếp.

Cả 5 công ty Nhật có mức độ tiếp xúc với Trung Quốc khác nhau. Các hoạt động kinh doanh liên quan đến tài nguyên thiên nhiên khác nhau của họ phụ thuộc nhiều vào nhu cầu của Trung Quốc. Họ cũng có các khoản đầu tư trực tiếp vào nước này.

Chủ tịch cũ của Itochu là Đại sứ Nhật Bản tại Trung Quốc. Công ty này nắm giữ vốn ba bên và liên kết chiến lược với tập đoàn nhà nước Trung Quốc Citic và Charoen Pokphand, một tập đoàn Thái Lan có mối quan hệ mật thiết với Trung Quốc trong gần một thập kỷ.

Richard Kaye, cố vấn danh mục đầu tư và nhà phân tích tại Comgest Asset Management Japan, lý do khác khiến Berkshire chọn đầu tư vào nhóm 5 công ty Nhật Bản này là để họ có thể đóng vai trò là "người đại diện" cho Berkshire tiếp cận với sự tăng trưởng của nền kinh tế lớn thứ hai thế giới, do các kết nối và tương tác kinh doanh giữa Nhật Bản - Trung Quốc rất gần nhau. "Nhật Bản là nền tảng tốt nhất trên thế giới để đầu tư vào sự phát triển của Trung Quốc, Kaye nhật xét.

Trong khi đó, Buffett đã rút các khoản đầu tư trực tiếp của mình vào Trung Quốc mà ông đã bắt đầu vào năm 2002-2003. Đáng chú ý nhất là số cổ phần trị giá 488 triệu USD trong PetroChina. Vào thời điểm đó, việc mua cổ phiếu của PetroChina là một bất ngờ do quan điểm đầu tư lâu năm của Buffett là chỉ dành cho Mỹ.

Nhưng Berkshire bị chỉ trích dữ dội vì khoản đầu tư vào PetroChina khi bạo lực ở Darfur (Sudan) gia tăng vào năm 2007. Công ty mẹ của PetroChina, Tập đoàn Dầu khí Quốc gia Trung Quốc (CNPC), sở hữu một lượng cổ phần đáng kể trong công ty dầu địa phương tại đó.

Tháng 2/2008, Berkshire tuyên bố đã bán toàn bộ cổ phần của PetroChina vào năm trước. Hai lý do mà Buffett đưa ra là giá dầu tăng đáng kể và giá cổ phiếu tăng sau đó, không đề cập đến cuộc khủng hoảng Darfur.

Giá cổ phiếu của PetroChina đạt đỉnh vào tháng 11/2008 ở mức 20,25 đôla Hong Kong sau đợt bán tháo của Berkshire và đã không đạt đến mức đó kể từ đó. Giá đóng cửa vào ngày 19/5 là 5,4 đôla Hong Kong. Mặc dù nó trở thành một cơn ác mộng về quan hệ công chúng, nhưng nỗ lực "thoát hàng" của Buffett "thành công rực rỡ", theo Nikkei.

Vụ đặt cược lớn mới nhất vào Trung Quốc của Berkshire là BYD - nhà sản xuất xe điện mà Buffett đã đầu tư lần đầu cách đây 15 năm. Hãng này sắp trở thành thương hiệu xe hơi bán chạy nhất Trung Quốc, đang trên đà vượt Volkswagen năm nay.

Đến đầu tháng 5, Berkshire có 108,34 triệu cổ phiếu BYD, chiếm khoảng 3,7%, bao gồm cả cổ phiếu niêm yết tại Thâm Quyến. Con số này đã giảm một nửa so với 225 triệu cổ phiếu mà họ mua ban đầu vào tháng 9/2008.

Vì giá mua ban đầu là 8 đôla Hong Kong mỗi cổ phiếu trong khi giá bán vào khoảng 200 đôla Hong Kong trở lên mỗi lần bán, Berkshire ước tính đã thu được hơn 6 tỷ đôla Hong Kong (765 triệu USD) tiền mặt và hơn 5 tỷ đôla Hong Kong lợi nhuận cho đến nay.

Ban lãnh đạo Berkshire không nói rõ tại sao họ rút vốn dần khỏi BYD. Một số suy đoán bao gồm hoài nghi về tương lai của ngành ôtô và những cân nhắc về địa chính trị. "Ngành ôtô quá khắc nghiệt", Buffett nói. Ông cho rằng đó là ngành có rất nhiều đối thủ cạnh tranh trên toàn thế giới và thừa nhận không thể dự báo sẽ ra sao trong 5-10 năm tới.

Ngoài ra, những lo ngại như việc Ant bị hủy IPO vào tháng 11/2020 và sự biến mất sau đó của người sáng lập Alibaba Jack Ma khiến quan điểm của Buffett với Trung Quốc thay đổi đáng kể. Jack Ma đã xuất hiện trở lại, nhưng vụ việc là lời nhắc nhở về rủi ro khi đầu tư trực tiếp vào các công ty Trung Quốc.

Một nhà quản lý quỹ phòng hộ có trụ sở tại Hong Kong nói rằng không khó hiểu khi Berkshire nhận thấy những rủi ro liên quan đến việc giao dịch trực tiếp với Trung Quốc, đặc biệt là với tư cách là một công ty Mỹ.

Warren Buffett và Phó chủ tịch Berkshire Charlie Munger không muốn căng thẳng leo thang hơn nữa giữa Mỹ và Trung Quốc. Tại ĐHCĐ Berkshire hồi đầu tháng, Munger nhấn mạnh rằng cả hai bên đang làm cho tình hình trở nên bấp bênh. Ông tin rằng Mỹ và Trung Quốc "có lỗi như nhau" vì những hậu quả đang diễn ra.

Lấy ví dụ trường hợp của Apple - công ty Berkshire đầu tư rất nhiều, Munger chỉ ra rằng việc hợp tác với Trung Quốc đã mang lại kết quả và điều đó "tốt cho Apple và tốt cho Trung Quốc". Buffett thì so sánh cuộc chạy đua giữa hai siêu cường hiện nay với việc xây dựng vũ khí hạt nhân trong Chiến tranh Lạnh. Nhà đầu tư này tin rằng những gì mà Mỹ hiện đối mặt với Trung Quốc là một "trò chơi khác", nơi có "nhiều công cụ hủy diệt hơn" trong tay cả hai, bao gồm cả chiến tranh mạng.

"Điều cấp thiết là cả Trung Quốc và Mỹ hiểu rằng không thể ép nhau quá mức", Buffett nói. "Chúng ta sẽ cạnh tranh hơn nhưng nên đánh giá xem đến mức độ nào để đối phương không phản ứng", ông nói thêm. Và với Berkshire, Buffett dường như đã sẵn sàng cho một cuộc chơi lâu dài trong tình huống mới này. "Chúng ta mới chỉ bắt đầu thôi", ông nói.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()