Chiến lược thị trường tháng 10: Đón đầu các cơ hội mới

Vndirect đánh giá, thị trường đã về mức hấp dẫn với tầm nhìn trong dài hạn và thị trường sẽ tiếp tục được hỗ trợ bởi dòng tiền của NĐT cá nhân trong bối cảnh lãi suất tiền gửi ở mức thấp hiện nay.

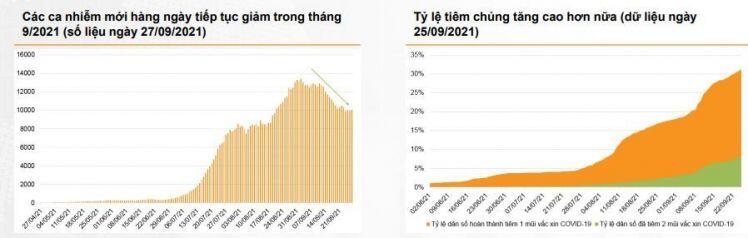

Các ca nhiễm mới hàng ngày tiếp tục giảm; tỷ lệ tiêm chủng tăng nhanh

Tuần trước (20/09 - 26/09/2021), số ca mắc mới hàng ngày giảm hơn 25% so với cùng kỳ tháng trước. Chúng tôi cho rằng số ca mắc mới hàng ngày duy trì đà giảm trong tháng 10 nhờ tỷ lệ tiêm chủng cao hơn. Cho đến ngày 25/09/2021, Việt Nam đã tiêm chủng đầy đủ cho khoảng 8,2% dân số, trong khi khoảng 31,3% dân số đã được tiêm ít nhất một mũi vắc-xin ngừa COVID-19. Chúng tôi ước tính Việt Nam có thể nhận thêm 80-90 triệu liều vắc-xin cho đến cuối năm 2021, qua đó nâng tỷ lệ tiêm chủng lên 50- 60% dân số. Ngoài ra, vắc-xin sản xuất tại Việt Nam, Nanococax, đang ở giai đoạn thử nghiệm cuối (giai đoạn 3). Trong khi đó, Việt Nam cũng đã sản xuất thành công vắc xin Sputnik-V trong nước sau khi nhận chuyển giao công nghệ từ đối tác Nga. Nhờ những tiến bộ trong nghiên cứu và tự sản xuất vắc xin, Việt Nam có thể nâng khả năng tự chủ về vắc-xin kể từ quý 4/2021.

Dần mở cửa trở lại nền kinh tế

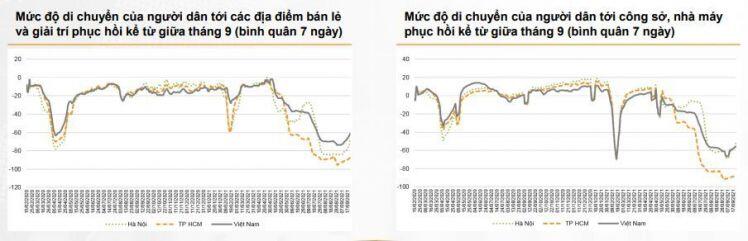

Hà Nội và một số địa phương trên cả nước đã nới lỏng một số biện pháp giãn cách xã hội sau khi số ca nhiễm mới hàng ngày giảm mạnh trong tháng qua. Cụ thể, Hà Nội cho phép một số dịch vụ không thiết yếu như cắt tóc, cửa hàng sách, cửa hàng quần áo, trung tâm mua sắm, nhà hàng (cho bán mang về) mở cửa trở lại. Theo đó, mức độ di chuyển của nười dân tới các địa điểm bán lẻ và giải trí ở cấp quốc gia đã chứng kiến sự phục hồi trong vài tuần qua. Thành phố Hồ Chí Minh, đầu tàu kinh tế của đất nước, dự kiến sẽ mở cửa trở lại một số hoạt động kinh tế từ 1 tháng 10 năm 2021. Chính phủ cũng đưa ra lộ trình mở lại các nhà máy và khu công nghiệp trên cả nước để thúc đẩy sự phục hồi của nền kinh tế.

Nền kinh tế bị ảnh hưởng nặng nề nhất trong Quý 3/2021, kỳ vọng phục hồi từ quý 4/2021

Theo GSO, GDP quý 3/2021 của Việt Nam giảm 6,2% so với cùng kỳ do tác động tiêu cực của làn sóng COVID-19 thứ tư.

Một số tỉnh, thành phố đang dần nới lỏng các biện pháp giãn cách xã hội kể từ giữa tháng 9 do số ca nhiễm COVID-19 mới hàng ngày chứng kiến xu hướng giảm trong những tuần vừa qua.

Chúng tôi kỳ vọng nền kinh tế sẽ bắt đầu phục hồi kể từ quý 4/2021 nhờ (1) nhu cầu cao đối với các sản phẩm xuất khẩu của Việt Nam, (2) mở cửa trở lại một số dịch vụ không thiết yếu nhờ tỷ lệ bao phủ vắc-xin cao hơn và (3) các gói hỗ trợ kinh tế từ Chính phủ

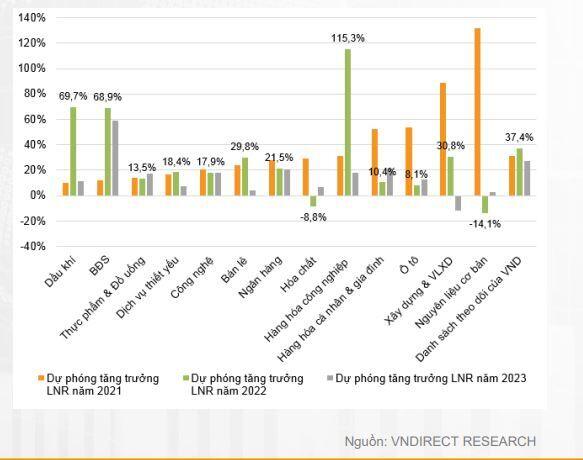

Chúng tôi duy trì dự phóng lợi nhuận năm 2021 đồng thời duy trì triển vọng tích cực cho năm 2022

Chúng tôi kỳ vọng lợi nhuận của một số ngành như Dầu khí, Bất động sản, Bán lẻ, Thực phẩm & Đồ uống và Ngân hàng sẽ phục hồi trong quý 4/2021 trong khi lợi nhuận của ngành Chứng khoán và Thép duy trì ở mức cao.

Chúng tôi duy trì dự báo tăng trưởng EPS năm 2021 của các công ty niêm yết trên HOSE là 26%.

Đối với năm 2022, chúng tôi kỳ vọng tăng trưởng EPS của các công ty niêm yết trên HOSE duy trì ở mức cao 21% svck. Một số ngành có thể thiện mạnh mẽ lợi nhuận trong năm tới bao gồm Hàng hóa và Dịch vụ công nghiệp, Bất động sản và Dầu khí.

Cho năm 2023, chúng tôi dự báo tăng trưởng EPS của các công ty niêm yết trên HOSE là 18% svck.

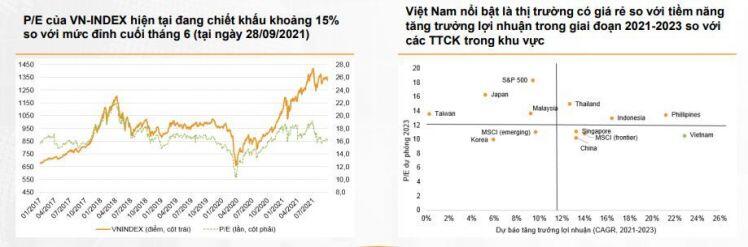

Định giá hấp dẫn với tầm nhìn dài hạn

VN-INDEX hiện được giao dịch ở mức P/E là 16,3 lần, cao hơn một chút so với P/E trung bình 3 năm là 16,1 lần và chiết khấu khoảng 15% so với mức đỉnh vào cuối tháng 6. Chúng tôi tin rằng thị trường đã phản ánh phần nào những rủi ro giảm giá liên quan đến làn sóng COVID-19 thứ tư và sẽ sớm chuyển sự chú ý sang triển vọng kinh doanh trong năm 2022. Chúng tôi duy trì mức tăng trưởng lợi nhuận năm tài chính 2022/2023 ở mức 21%/18% nhờ sự phục hồi mạnh mẽ của nhóm doanh nghiệp xuất khẩu, dầu khí và bất động sản. Do đó, chúng tôi đánh giá định giá thị trường đã về mức hấp dẫn với tầm nhìn trong dài hạn và thị trường sẽ tiếp tục được hỗ trợ bởi dòng tiền của NĐT cá nhân trong bối cảnh lãi suất tiền gửi ở mức thấp hiện nay.

Góc nhìn phân tích kỹ thuật

Chúng tôi kỳ vọng VN-INDEX sẽ dao động trong vùng 1.280-1.380 điểm trong tháng 10.

Mức 1.280-1.300 điểm sẽ là ngưỡng hỗ trợ mạnh cho VN-INDEX trong tháng 10. Nhà đầu tư có thể nâng tỷ trọng cổ phiếu trong danh mục nếu chỉ số giảm về vùng hỗ trợ.

Những rủi ro tiềm ẩn đối với thị trường bao gồm triển vọng thu nhập năm tài chính 2021 thấp hơn dự kiến do dịch bệnh kéo dài và các biện pháp giãn cách xã hội quyết liệt hơn được thực thi để ngăn chặn dịch bệnh

Yếu tố hỗ trợ tích cực bao gồm triển khai vắc xin nhanh hơn và vắc xin sản xuất trong nước được đưa ra thị trường sớm hơn dự kiến

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()