Chiến lược đồng đô la của ông Trump: Sự thao túng tiền tệ trong một thế giới đa cực

Chiến lược tiền tệ của chính quyền Trump đã trở thành tâm điểm chú ý của các nhà phân tích kinh tế và những người tham gia thị trường. Những tuyên bố gần đây của các quan chức, bao gồm Bộ trưởng Tài chính Scott Bessent, đã tạo ra một câu chuyện khó hiểu xung quanh lập trường của chính quyền về định giá đồng đô la.

Trong khi chính thức duy trì chính sách "đồng đô la mạnh" lâu đời, có những dấu hiệu cho thấy những nhân vật chủ chốt trong nhóm của Trump coi đồng đô la mạnh là trở ngại đối với việc đạt được sự hồi sinh sản xuất tại Hoa Kỳ.

Nghịch lý trong chương trình nghị sự kinh tế của Trump

Chương trình nghị sự kinh tế của Tổng thống Trump thể hiện một mâu thuẫn cơ bản. Một mặt, chính quyền tìm cách thúc đẩy sản xuất và xuất khẩu của Hoa Kỳ, vốn sẽ được hưởng lợi từ đồng đô la yếu hơn. Mặt khác, chính sách thuế quan và chủ nghĩa dân tộc kinh tế của Trump có xu hướng tăng cường đồng đô la bằng cách tạo ra áp lực lạm phát hạn chế khả năng cắt giảm lãi suất của Cục Dự trữ Liên bang.

Sự bất nhất nội bộ này tạo ra những thách thức đáng kể cho việc thực hiện chính sách. Sự suy yếu gần đây của đồng đô la chủ yếu là do lo ngại ngày càng tăng về khả năng suy thoái của Hoa Kỳ thay vì hành động chính sách có chủ đích, mang lại cho chính quyền sự sắp xếp tình cờ của các hoàn cảnh có thể không kéo dài.

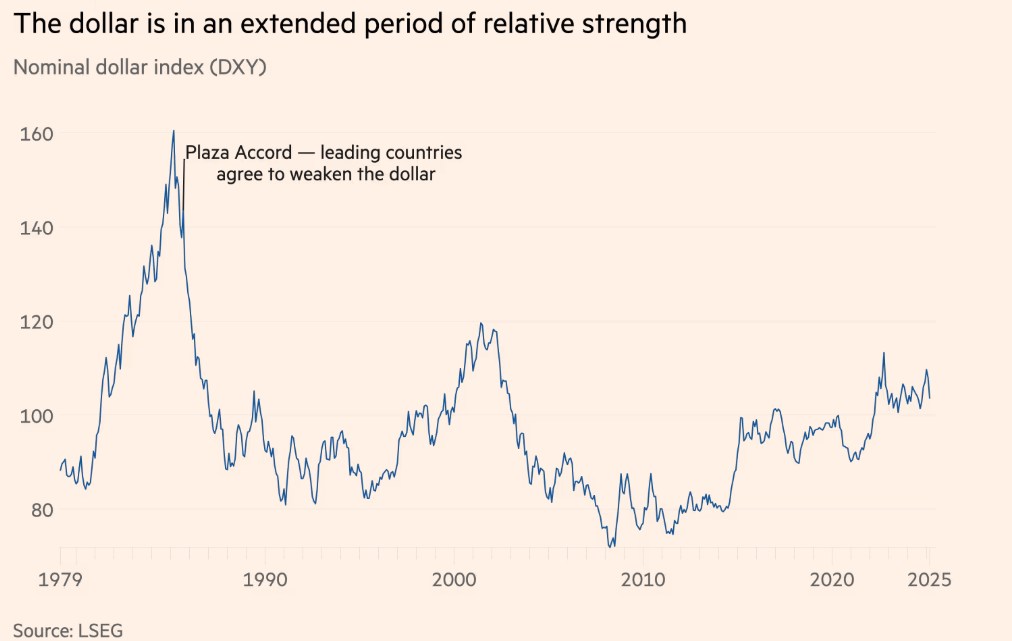

Khái niệm Hiệp định Mar-a-Lago

Khái niệm về "Hiệp định Mar-a-Lago", được đặt theo tên của Hiệp định Plaza năm 1985, đã được Stephen Miran, chủ tịch Hội đồng cố vấn kinh tế của Trump, đưa ra. Thỏa thuận lý thuyết này sẽ nhằm mục đích dàn xếp một sự phá giá hợp tác của đồng đô la so với các loại tiền tệ của các đối tác thương mại lớn.

Tuy nhiên, bối cảnh kinh tế đã thay đổi đáng kể kể từ năm 1985:

1. Hệ thống tiền tệ đa cực : Không giống như những năm 1980, khi các thỏa thuận chủ yếu có thể đạt được với Nhật Bản và các đồng minh Tây Âu phụ thuộc vào an ninh của Hoa Kỳ, thị trường tiền tệ ngày nay liên quan đến Trung Quốc, các nền kinh tế Trung Đông và nhiều quốc gia châu Á có thỏa thuận an ninh độc lập hơn.

2. Tình trạng tiền tệ dự trữ : Bất kỳ hành động thao túng nào làm suy yếu niềm tin vào trái phiếu kho bạc Hoa Kỳ đều có thể gây nguy hiểm cho tình trạng đồng đô la là đồng tiền dự trữ của thế giới, một đặc quyền cho phép chính phủ Hoa Kỳ vay với lãi suất tương đối thấp mặc dù có khoản nợ đáng kể.

3. Rủi ro triển khai kỹ thuật : Các đề xuất chuyển đổi trái phiếu kho bạc hiện tại thành trái phiếu thế kỷ có thể được các cơ quan xếp hạng tín nhiệm coi là hành vi vỡ nợ kỹ thuật, có khả năng gây ra những phản ứng khó lường trên thị trường.

Thị trường đã phải vật lộn để định giá những tín hiệu mâu thuẫn này. Steve Englander của Standard Chartered đã nêu bật vấn đề cơ bản: "Chính quyền mới đồng thời muốn đồng đô la yếu hơn, giảm thâm hụt thương mại, dòng vốn chảy vào và đồng đô la vẫn là đồng tiền chủ chốt trong dự trữ quốc tế và thanh toán".

Các chuyên gia kinh tế vẫn còn rất hoài nghi về tính khả thi của việc thực hiện bất kỳ thỏa thuận chính thức nào:

* Adam Posen của Viện Kinh tế Quốc tế Peterson chỉ ra bối cảnh địa chính trị khác biệt đáng kể so với năm 1985

* Michael Strain tại Viện Doanh nghiệp Hoa Kỳ coi khái niệm này là "vô lý trên thực tế"

* Steve Hanke, cựu cố vấn của Reagan, lưu ý rằng trong khi thao túng tỷ giá hối đoái có thể làm thay đổi cán cân thương mại với các quốc gia cụ thể, thì nó "sẽ không ảnh hưởng đến thâm hụt chung"

Rủi ro thị trường kho bạc

Có lẽ đáng lo ngại nhất là tác động tiềm tàng lên thị trường Kho bạc. Với gần 30 nghìn tỷ đô la, thị trường này tạo thành nền tảng của tài chính toàn cầu. Bất kỳ chính sách nào gây ra sự không chắc chắn về tính ổn định hoặc tính toàn vẹn của nợ chính phủ Hoa Kỳ đều có thể gây ra hậu quả sâu rộng ngoài việc định giá tiền tệ đơn giản.

Connor Fitzgerald của Wellington Management đã tóm tắt thách thức này một cách ngắn gọn: "Nó quá khác thường đến nỗi chưa từng có tiền lệ nào về nó".

Thực tế kinh tế so với tham vọng chính sách

Trong khi chính quyền Trump có thể mong muốn đồng đô la yếu hơn để thúc đẩy sản xuất, thì mối liên kết phức tạp của tài chính toàn cầu khiến việc thao túng tiền tệ có tổ chức ngày càng khó khăn và có khả năng phản tác dụng. Mối lo ngại ngày càng tăng về sự suy thoái kinh tế của Hoa Kỳ có thể vô tình khiến đồng đô la yếu đi, nhưng điều này đi kèm với những thách thức kinh tế riêng.

Đối với các nhà đầu tư, doanh nghiệp và nhà hoạch định chính sách, điều quan trọng cần rút ra là thị trường tiền tệ có khả năng sẽ vẫn biến động khi thị trường tiếp tục giải mã ý định và khả năng thực sự của chính quyền liên quan đến định giá đồng đô la. Điều vẫn rõ ràng là kỷ nguyên của các thỏa thuận điều phối tiền tệ đơn giản có khả năng đã qua, thay vào đó là một hệ thống tài chính đa cực, phức tạp hơn, chống lại loại điều phối đã thấy vào năm 1985.

Thuế quan đối với hàng hóa có thể là bước mở đầu cho thuế quan đối với tiền tệ

Thị trường tài chính Mỹ đang chao đảo trước nguy cơ chính phủ đóng cửa và cuộc chiến thương mại leo thang của Trump. Nhưng một mối lo lớn hơn đang xuất hiện: liệu cuộc tấn công vào thương mại tự do có mở rộng sang dòng vốn toàn cầu?

Trước đây, kiểm soát dòng vốn vào Mỹ là điều khó tưởng tượng, vì chúng giúp tài trợ nợ công khổng lồ và hỗ trợ kinh tế. Tuy nhiên, nhà kinh tế Michael Pettis coi đó là một "lời nguyền", khi làm tăng giá trị đồng USD, đẩy mạnh tài chính hóa và suy yếu công nghiệp Mỹ. Ông kêu gọi áp thuế lên dòng vốn này – một ý tưởng từng xuất hiện trong dự luật Baldwin-Hawley năm 2019, nay được các nhóm bảo thủ và chính quyền Trump xem xét lại.

Dù chính sách này chưa chắc thành hiện thực, việc Nhà Trắng cân nhắc tái áp thuế 30% lên vốn Trung Quốc đã khiến thị trường lo ngại. Một số cố vấn thân cận với Trump, như Bộ trưởng Tài chính Scott Bessent và chủ tịch Hội đồng Cố vấn Kinh tế Stephen Miran, đang thúc đẩy một cuộc cải tổ sâu rộng về thương mại và tài chính toàn cầu. Kế hoạch này thậm chí có thể bao gồm tái cấu trúc nợ Mỹ và thiết lập quỹ tài sản quốc gia dựa trên Vàng.

Cơ hội đầu tư Lịch sử

Môi trường chính sách tiền tệ chưa từng có đã tạo ra sự hỗ trợ nhân tạo cho giá cổ phiếu trong khi đồng thời phá giá tiền tệ fiat, tạo tiền đề cho việc phân bổ lại vốn đáng kể.

Theo đánh giá của tôi, kim loại quý - đặc biệt là bạc với đặc điểm công nghiệp và tiền tệ kép - mang đến cơ hội không đối xứng vì các nhà đầu tư tổ chức vẫn chưa tiếp xúc nhiều với lĩnh vực này.

Thiết lập kỹ thuật có vẻ ngày càng thuận lợi, với các mô hình hợp nhất cho thấy khả năng đột phá, mặc dù có thể dự đoán được sự biến động.

Giá Bạc sau thời gian dài đi ngang tích luỹ trong mô hình tam giác đã phá qua nêm trên tam giác với lực tăng mạnh, có khả năng mở ra xu hướng tăng tốt, hướng tới thấp nhất là đỉnh cũ quanh 50 vào năm 2011.

Bạc đang hướng tới mức cao nhất mọi thời đại, đây là cơ hội chúng ta có thể nắm bắt

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()