+84

+84 Nhận OTP

TCP đánh giá qua một vài điểm trọng yếu trong BCTC Q2 của CEO

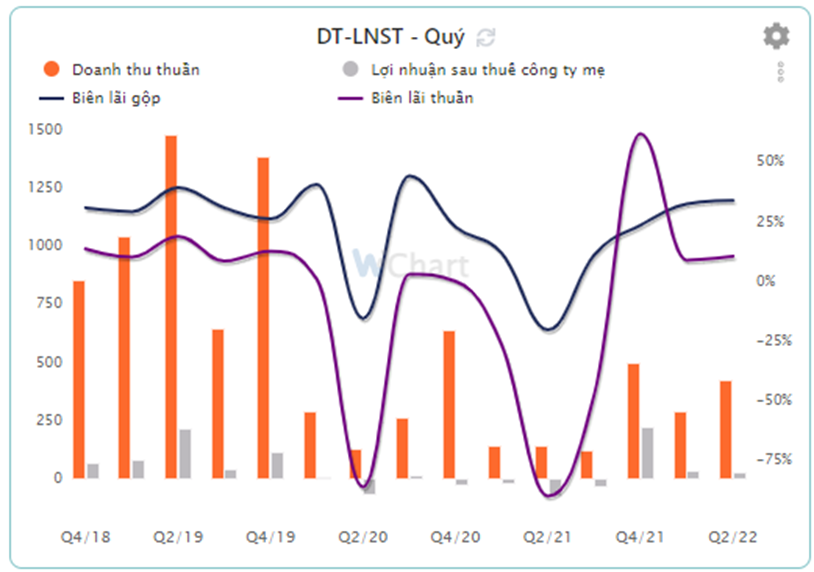

Hoạt động kinh doanh (hình 1):

Doanh thu đạt 425 tỷ (tăng +201% svck), trong đó doanh thu BĐS đạt 295 tỷ (tăng +48% svck);

LNST công ty mẹ đạt 27 tỷ, tăng mạnh so với mức lợi nhuận âm -76 tỷ cùng kỳ năm ngoái;

Biên lợi nhuận gộp đạt 34%.

=> Doanh thu và lãi ròng biến động mạnh, phụ thuộc vào việc BLĐ ghi nhận từ dự án Sonasea Vân Đồn.

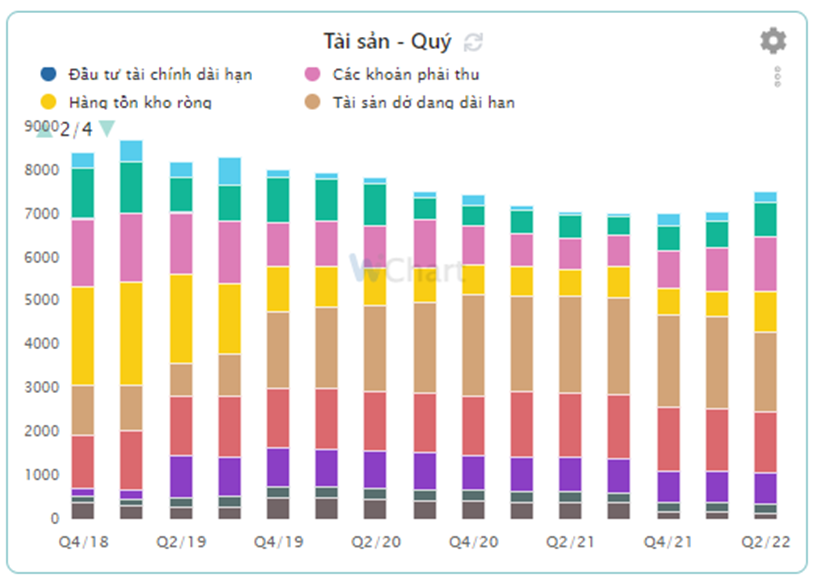

Biến động tài sản (hình 2):

Hàng tồn kho tăng từ 607 tỷ đầu năm lên mức 923 tỷ cuối Q2.

=> Chủ yếu đến từ chi phí sản xuất kinh doanh dở dang, đây là chi phí phát sinh liên quan trực tiếp đến dự án Sonasea của CEO.

Tài sản dở dang giảm từ 2.048 tỷ đầu năm xuống còn 1.736 tỷ.

=> Chủ yếu giảm là do khoản đầu tư xây dựng vào dự án Sonasea Vân Đồn Harbour City đã hoạch toán 1 phần dự án.

Một rủi ro cần lưu ý.

=> Khoản phải thu tăng lên 1.258 tỷ, đây là 1 mức tăng khá mạnh so với đầu năm chỉ khoảng 856 tỷ. Hiện CEO chưa thuyết minh cụ thể khoản mục này vì vậy rất khó đánh giá chất lượng của khoản phải thu này.

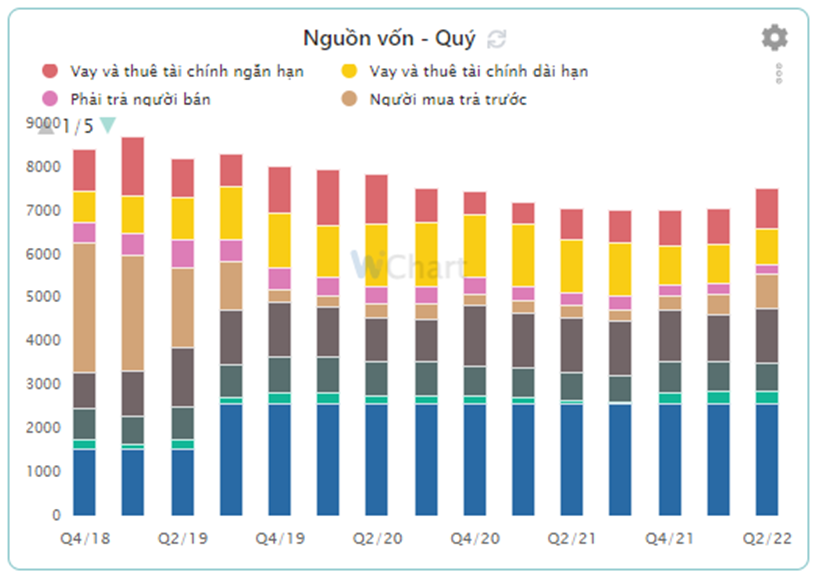

Biến động nguồn vốn (hình 3):

Đáng chú ý là khoản người mua trả tiền trước tăng lên 790 tỷ so với mức đầu năm chỉ 327 tỷ.

=> Đây là khoản tiền nhận trước từ KH mua dự án Sonasea Vân Đồn. Qua đây có thể thấy mức độ hấp thụ của dự án này ở mức ổn.

Nợ vay phải trả lãi (ngắn hạn và dài hạn) đạt 1.378 tỷ, chiếm 23% tổng nguồn vốn và tỷ lệ Nợ vay/Vốn chủ sở hữu ~ 50%.

=> Cơ cấu tài chính không quá rủi ro trong trường hợp CEO có thể bán tốt dự án Sonasea Vân Đồn.

(Nguồn dữ liệu: BCTC Q2 CEO; Wichart)

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Bình luận