+84

+84 Nhận OTP

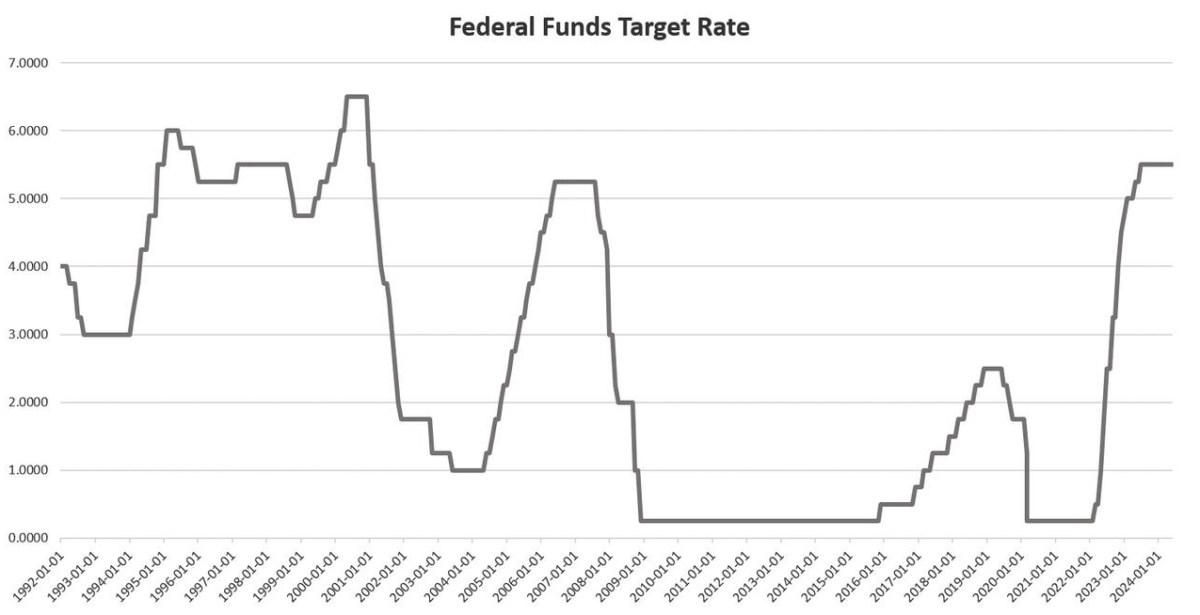

Tuần trước, Ủy ban Thị trường Mở Liên bang (FOMC) của Cục Dự trữ Liên bang (Fed) đã giữ nguyên lãi suất mục tiêu ở mức 5,5%. Mức lãi suất này đã không thay đổi kể từ tháng 7 năm 2023, khi Fed chờ đợi và hy vọng rằng mọi thứ sẽ diễn ra tốt đẹp.

Trong bài phát biểu chuẩn bị trước tại cuộc họp báo của FOMC vào thứ Tư, Chủ tịch Fed Jerome Powell tiếp tục truyền tải thông điệp rằng nền kinh tế đang phát triển một cách vừa phải nhưng bền vững, với xu hướng việc làm "mạnh mẽ" và lạm phát đang hạ nhiệt.

Powell kết hợp quan điểm này với một câu chuyện chung về chính sách của Fed, trong đó FOMC sẽ giữ nguyên cho đến khi ủy ban tin rằng lạm phát đang trở lại "mục tiêu dài hạn là 2%." Khi Fed "tự tin" rằng mức lạm phát mục tiêu đã được đảm bảo, Fed sẽ bắt đầu cắt giảm lãi suất mục tiêu, đưa nền kinh tế trở lại giai đoạn mở rộng.

Trong suốt thời gian đó, Powell và FOMC khẳng định rằng sẽ không có cú sốc đáng kể nào trên đường và một "hạ cánh mềm" sẽ được thực hiện. Tức là, Powell và Fed liên tục nói với công chúng rằng Fed sẽ kéo lùi lạm phát giá cả trong khi vẫn đảm bảo rằng nền kinh tế tiếp tục tăng trưởng với tỷ lệ vững chắc và việc làm vẫn mạnh.

Nhưng có hai vấn đề với câu chuyện này:

Đúng là Fed lo sợ lạm phát giá cả vì lạm phát giá cả gây ra bất ổn chính trị. Khi nỗi sợ này thắng thế, Fed cho phép lãi suất tăng. Nhưng, Bộ Tài chính Liên bang cũng mong đợi Fed giữ lãi suất thấp cho các quan chức cấp cao trong chính phủ liên bang, những người không bao giờ mệt mỏi với việc chi tiêu thâm hụt. Khi "nhu cầu" chi tiêu thâm hụt thắng thế, Fed buộc lãi suất giảm. Hai mục tiêu này trực tiếp đối lập với nhau. Thật không may, nếu Fed phải chọn giữa hai điều này, họ có khả năng chọn con đường lãi suất thấp và lạm phát giá cả tăng.

Làm thế nào để “hạ cánh mềm” thực sự xảy ra?

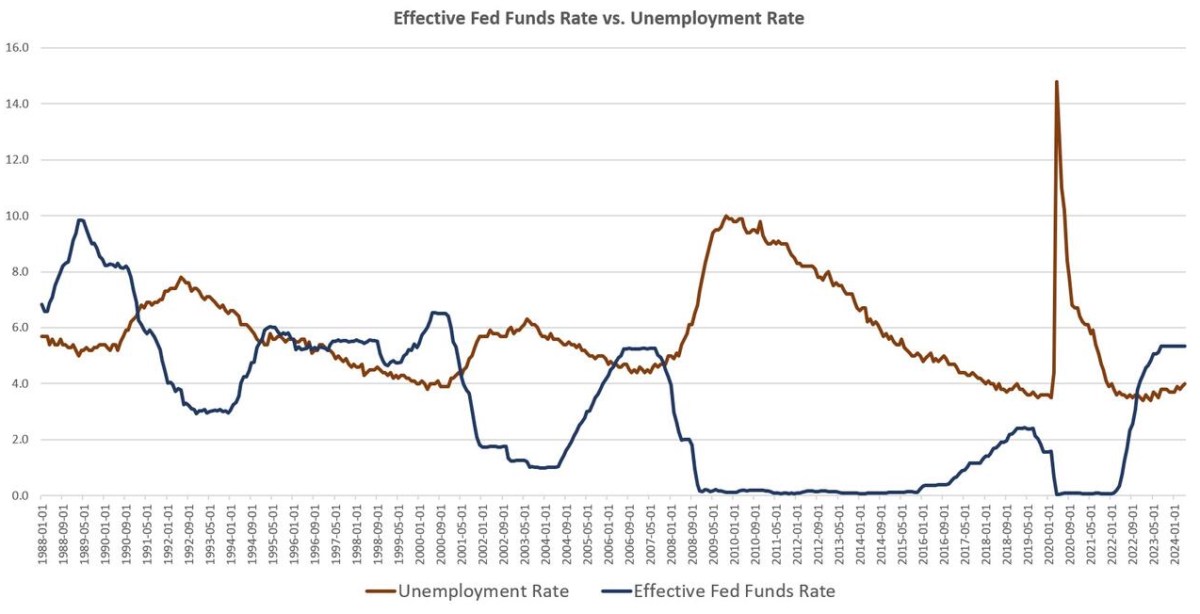

Trước tiên, hãy nhìn vào huyền thoại "hạ cánh mềm". Các cuộc thảo luận về "hạ cánh mềm" đã trở nên phổ biến trên các phương tiện truyền thông đại chúng ít nhất từ suy thoái kinh tế năm 2001. Vào tháng 7 năm 2001, các tác giả của Bloomberg vẫn đang suy đoán về mức độ "mềm" của hạ cánh mềm. Cuối cùng, hóa ra không có hạ cánh mềm và bong bóng Dot-Com nổ ra ngay sau đó.

Cuộc thảo luận về "hạ cánh mềm" thậm chí còn nổi bật hơn trong giai đoạn dẫn đến Đại suy thoái. Vào giữa năm 2008, nhiều tháng sau khi suy thoái đã bắt đầu, Chủ tịch Fed Ben Bernanke vẫn dự đoán một hạ cánh mềm và không có suy thoái. Trong cuộc suy thoái đó, tỷ lệ thất nghiệp đạt 9,9%.

Chúng ta lại thấy điều này đang diễn ra ngay bây giờ. Một cái nhìn vào Tóm tắt Dự báo Kinh tế của Fed (SEP) cho thấy các quan chức Fed cam kết tuyên bố sẽ không có suy thoái và tăng trưởng kinh tế sẽ tiếp tục ở mức chậm, ổn định và tích cực. Đúng, SEP gợi ý rằng Fed sẽ sớm bắt đầu giảm lãi suất, nhưng trong phiên bản tưởng tượng của nền kinh tế này, điều đó sẽ được theo sau bởi tăng trưởng kinh tế liên tục và việc làm ổn định.

Nhưng đó không phải là điều xảy ra trong thực tế. Trong hơn 30 năm qua, việc cắt giảm lãi suất của Fed không kết thúc bằng một "hạ cánh mềm", mà thực sự đi trước giai đoạn mất việc làm mạnh nhất. Việc cắt giảm lãi suất của Fed diễn ra vài tháng trước khi tỷ lệ thất nghiệp tăng lên đáng kể. Ví dụ, việc cắt giảm lãi suất mạnh bắt đầu vào năm 1990 và cuộc suy thoái năm 1991 đã nhanh chóng theo sau. Tương tự, Fed bắt đầu cắt giảm lãi suất vào cuối năm 2000, và sau đó tỷ lệ thất nghiệp nhanh chóng tăng lên. Điều này lại xảy ra vào năm 2007 khi tỷ lệ thất nghiệp bắt đầu tăng ngay sau khi Fed cắt giảm lãi suất.

Tôi không nói rằng việc cắt giảm lãi suất của Fed gây ra tình trạng thất nghiệp tăng lên. Tôi nói rằng Fed biết không có hạ cánh mềm nào đang diễn ra và biết rằng suy thoái đang đến. Đó là lý do tại sao Fed đã nhấn nút hoảng loạn khi làm như vậy và cắt giảm lãi suất với hy vọng rút ngắn suy thoái sắp tới.

Thực tế này làm rõ rằng không có lý do gì để tin rằng Fed kiểm soát mọi thứ, và rằng việc cắt giảm lãi suất sẽ chỉ xảy ra sau khi Fed đã thắt chặt đủ để kiềm chế lạm phát mà không gây nổ bong bóng làm tăng việc làm và tiêu dùng.

Fed tồn tại để duy trì việc tài trợ chính phủ liên bang bằng tiền dễ dãi

Vấn đề thứ hai với câu chuyện của Powell là Fed không chỉ quan tâm đến tình trạng việc làm và nền kinh tế. Trong khi sẽ thật tốt nếu nghĩ rằng Fed chủ yếu quan tâm đến "người dân thường" và triển vọng việc làm của họ, thực tế là Fed rất quan tâm đến việc giữ chi phí vay thấp để Mitch McConnell, Nancy Pelosi, và các quan chức khác có thể tiếp tục mua phiếu và nuôi dưỡng chế độ chiến tranh-phúc lợi bằng số chi tiêu thâm hụt khổng lồ.

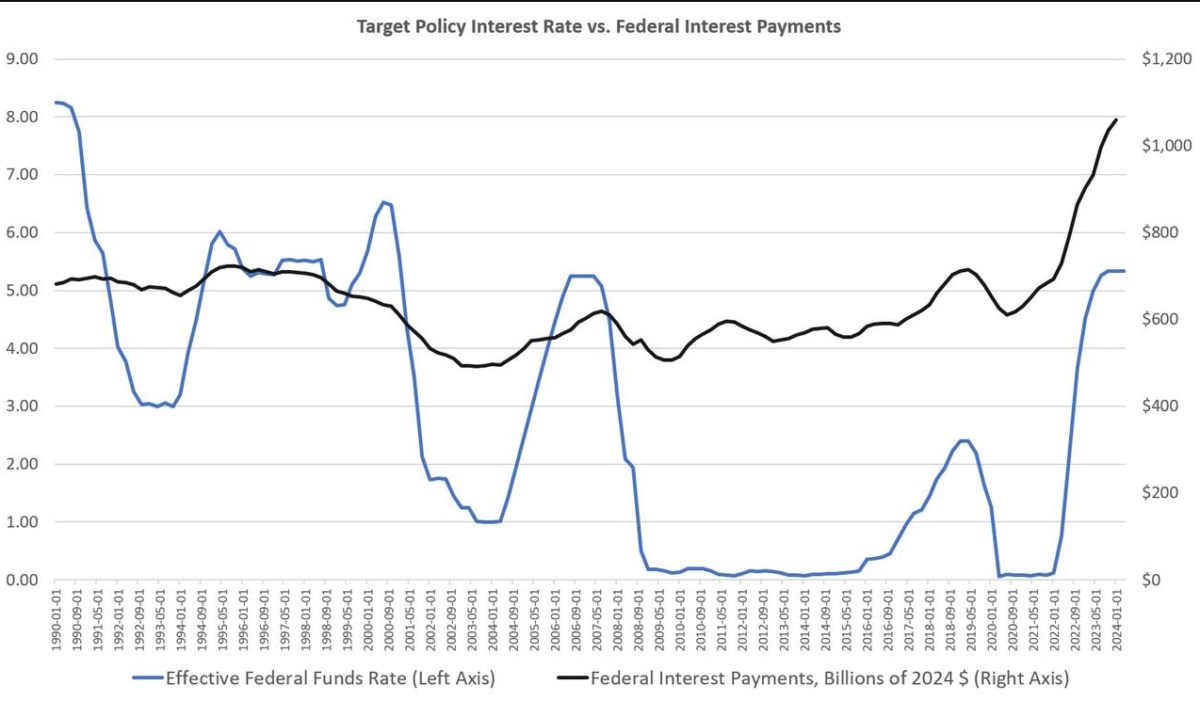

Giữ chi phí vay thấp bằng cách buộc lãi suất xuống hiện nay quan trọng hơn bao giờ hết. Trong bốn năm qua, tổng nợ liên bang đã tăng vọt thêm 11 nghìn tỷ USD từ 23 nghìn tỷ USD lên 34 nghìn tỷ USD. Trong môi trường lãi suất gần bằng không, điều này có thể quản lý được. Tuy nhiên, khi loại nợ này kết hợp với lãi suất tăng, các khoản thanh toán lãi suất đang tăng nhanh và tiêu tốn ngày càng nhiều phần ngân sách liên bang. Nếu không cẩn thận, chế độ có thể đối mặt với khủng hoảng nợ quốc gia.

Khi Fed có thể buộc lãi suất xuống mà không sợ lạm phát tăng vọt, nợ tăng không phải là vấn đề cấp bách. Chúng ta có thể thấy trong biểu đồ rằng nợ liên bang tăng nhanh không dẫn đến tăng trưởng lớn trong chi phí lãi suất sau Đại suy thoái. Tuy nhiên, đó là trong giai đoạn lãi suất rất thấp. Kể từ năm 2022, chi phí lãi suất đã tăng vọt khi Fed buộc phải để lãi suất tăng.

Thực tế, chi phí lãi suất đã tăng hơn gấp đôi kể từ năm 2021. Tuy nhiên, chúng ta vẫn chưa thấy tác động đầy đủ của việc nợ tăng kết hợp với lãi suất tăng. Chi phí lãi suất trong vài năm qua đã được kiểm soát phần nào bởi thực tế rằng nợ liên bang không đáo hạn cùng một lúc. Tuy nhiên, vào năm 2024, gần 9 nghìn tỷ USD nợ liên bang sẽ đáo hạn. Điều đó sẽ cần phải được thay thế bằng nợ mới sẽ phải trả với lãi suất cao hơn (tức là lợi tức cao hơn) so với nợ đáo hạn. Kết hợp với khoảng 2 nghìn tỷ USD nợ mới sẽ được thêm vào vào năm 2024, chính phủ liên bang sẽ cần ai đó mua hơn 10 nghìn tỷ USD nợ liên bang. Đó là một khối nợ lớn và Fed sẽ được mong đợi giúp chính phủ liên bang giữ lãi suất không tăng thêm. Điều này sẽ đòi hỏi Fed phải tham gia thị trường và mua một lượng lớn nợ để đẩy lợi tức xuống.

Nói cách khác, các thực tế chính trị sẽ có nghĩa là Fed sẽ phải chấp nhận các đợt cắt giảm lãi suất mới cho dù lạm phát giá cả đạt mục tiêu 2% hay không. Fed sẽ nói rằng lạm phát giá cả đã đạt “mục tiêu” bất kể thực tế đó là gì. Vì Fed hiện định nghĩa mục tiêu 2% của mình theo các xu hướng và trung bình dài hạn, Fed chỉ cần nói rằng họ đã xác định rằng “xu hướng” chỉ ra lạm phát giá cả giảm.

Sau đó, Fed có thể bắt tay vào làm điều thực sự quan trọng đối với chính phủ liên bang: làm sạch các khoản thâm hụt liên bang bằng cách buộc lãi suất xuống.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận