Câu chuyện thoái vốn và bán vốn sẽ thay đổi cục diện của cổ phiếu DBD trong tương lai khi cổ phiếu có nhiều chữ "New"

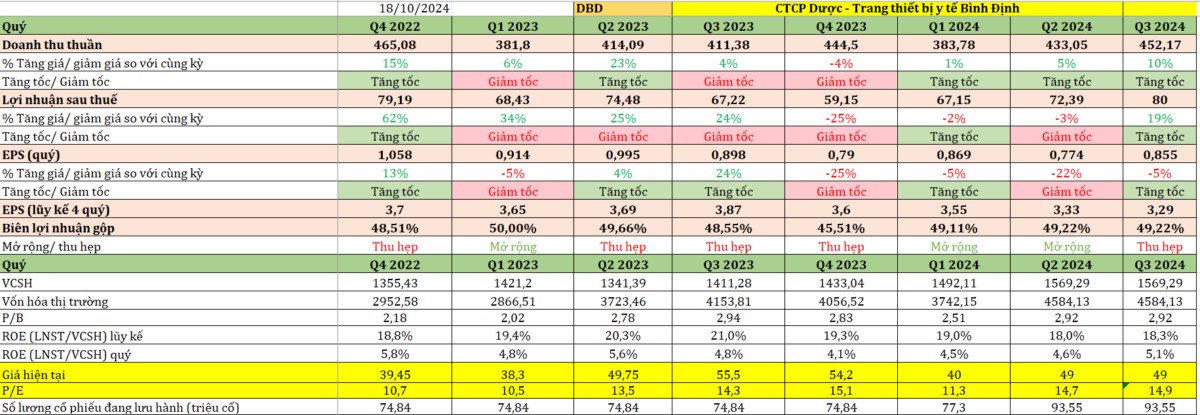

Dữ liệu được cập nhật đến hết ngày 18.10.2024

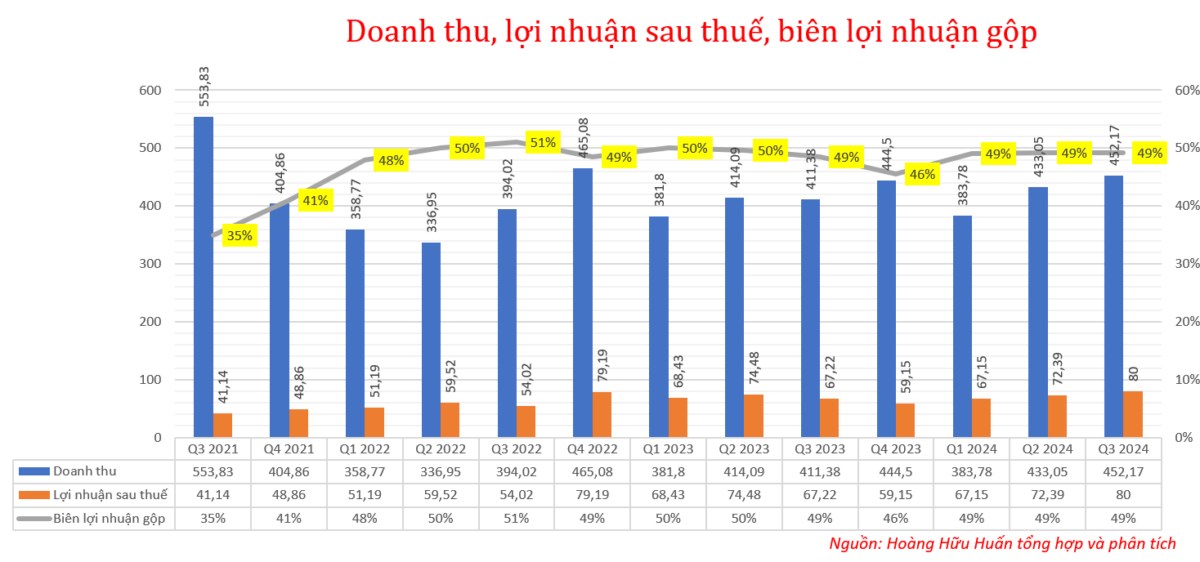

Theo dữ liệu từ ban lãnh đạo DBD ước tính doanh thu đạt hơn 452 tỷ đồng, tăng 10% so với cùng kỳ, trong đó doanh thu thuốc tự sản xuất ở cả hai kênh ETC (thuốc kê đơn) và OTC (thuốc tại quầy) đều tăng trưởng tốt. Lợi nhuận trước thuế ước đạt hơn 80 tỷ đồng, cao kỷ lục theo quý và tăng trưởng 5%.Lũy kế 9 tháng đầu năm 2024, doanh nghiệp ước đạt doanh thu thuần gần 1.270 tỷ đồng (+5,1% YoY), trong đó doanh thu từ hàng công ty sản xuất ước đạt hơn 1.150 tỷ đồng (+6,1% YoY). Doanh thu từ kênh ETC và OTC tăng trưởng lần lượt 8,6% và 1,7%, trong khi doanh thu từ thuốc mua ngoài tiếp tục giảm 15,6%.

Nhìn chung thông qua 13 quý vừa qua thì doanh thu, lợi nhuận và biên lợi nhuận của DBD vẫn mang thiên hướng là đi ngang chưa có sự bứt phá.

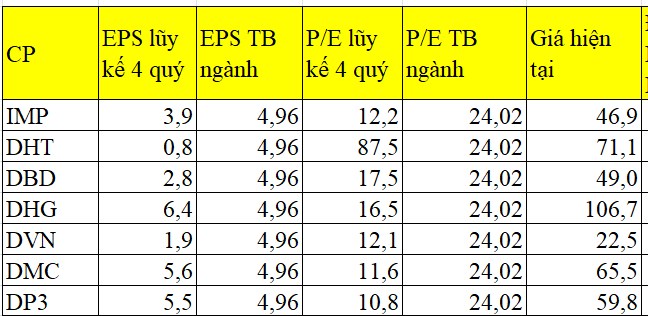

Về mặt đinh giá doanh nghiệp so với các doanh nghiệp trong cùng nhóm ngành với dữ liệu đến hết ngày 18.10.2024 thì EPS trung bình ngành quanh mức 4.96 ngàn đồng/cp và P/E trung bình ngành quanh mức 24. Con số về mức P/E nhóm ngành dược nếu loại trừ DHT do mức chia tách cổ phiếu lớn thì P/E trung bình ngành dược quanh 14 lần.

Với các số liệu ước tính về quý 3/2024 thì EPS lũy kế của doanh nghiệp đạt mức 3.2 ngàn đồng/cp. Với mức P/E của nhóm ngành quanh mức 24 thì mức giá hợp lý của DBD quanh 75 ngàn đồng/cp.

Còn về phân tích kỹ thuật phản ánh trước kỳ vọng thì trên đồ thị tuần của DBD tuần qua đã xác nhận việc bứt thoát nền tích lũy 1 năm. Nhu cầu thu gom của DBD thấy rõ khi giá tăng kèm khối lượng trong 6 tuần vừa qua. Thông thường nếu dữ được mức 48 và dòng tiền vẫn duy trì được thì DBD sẽ hướng về các vùng 60-62 tương ứng với mức tăng 30%.

Trên đồ thị ngày sau khi bứt thoát vùng 48 cổ phiếu đang có vùng tích lũy lại hấp thu lượng hàng tham gia trước đó. Xung lực đánh của cổ phiếu thấy rõ khi bám Ma6 ngày trong suốt nhịp tăng của cổ phiếu.

Nếu với kết quả kinh doanh hiện tại và quý 4 năm 2024 vẫn duy trì như hiện tại thì mức giá hợp lý của DBD quanh mức 75 đến 80 ngàn đồng/ cổ phiếu. Còn với việc định giá cao hơn thì cần xem xét đến thời điểm:

+ Thoái vốn nhà nước, số lượng cổ phần dự kiến thoái 13.3%;

+ Chào bán riêng lẻ 23 triệu cổ phiếu cho đối tác chiến lược với giá không thấp hơn 50 ngàn đồng/ cổ phiếu theo nghị quyết của đại hội cổ đông. Nguồn vốn huy động được sẽ được dùng để bổ sung vốn đầu tư cho hai dự án theo thứ tự ưu tiên (i) Nhà máy sản xuất thuốc vô trùng thể tích nhỏ (tổng vốn đầu tư 840 tỷ đồng) và (ii) Nhà máy OSD Non – Betalactam.

Còn với thời điểm hiện tại cổ phiếu DBD đang có nhiều điểm mới như:

+ Quỹ KWE gia tăng tỷ trọng DBD và công ty chứng khoán Bảo Minh cũng đã mua vào cổ phiếu DBD;

+ Giá cổ phiếu lập đỉnh giá mới;

+ Nội bộ liên tiếp đăng ký mua vào;

Kết luận: Với kết quả kinh doanh của DBD được duy trì ở quý 3 và quý 4 năm 2024 thì mức giá hợp lý của DBD quanh mức 60 đến 70 ngàn đổng/cp, tức cao hơn 25% so với mức giá hiện tại. Còn nếu có thêm chất xúc tác mạnh như trên thì có thể kỳ vọng cao hơn. Lưu ý nếu giá trên đồ thị giảm ngược dưới vùng 48 thì cần đánh giá lại vùng tích lũy về mặt kỹ thuật của DBD.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()