Câu chuyện tăng lãi suất

Lâu rồi mới viết bài phỏng vấn, những chủ đề khác mình không mấy hứng thú nhưng chủ đề lãi suất đợt này cũng hay và có nhiều bạn hỏi nên tiện update luôn. Luồng bài viết sẽ bám theo luồng câu hỏi bên báo gửi vì mục đích của mình vẫn là tập trung giải đáp thắc mắc mà mọi người hỏi về một hiện tượng "mới" nhưng "không lạ".

1. Thị trường 1 và thị trường 2 thường được coi là bình thông nhau. Tuy nhiên trong thời gian gần đây, khi lãi suất liên ngân hàng liên tục giảm thì lãi suất tiền gửi lại có xu hướng tăng. Vậy đâu là nguyên nhân gây ra hiện tượng này?

Chúng ta có thể hình dung dễ hiểu thị trường 1 là nơi diễn ra các quan hệ vay mượn giữa các định chế tài chính (ở Việt Nam chủ yếu là các ngân hàng thương mại) với doanh nghiệp và dân cư. Thị trường 2 còn gọi là thị trường liên ngân hàng, nơi diễn ra các quan hệ vay mượn giữa các định chế tài chính với nhau và với ngân hàng trung ương. Như vậy khi một ngân hàng thương mại cần tiền thì có thể huy động nguồn tiền đầu vào ở cả 2 thị trường này.

Theo nguyên lý thì hai thị trường này phải có sự liên thông chặt chẽ với nhau, hay nói cách khác khi lãi suất chính sách và lãi suất liên ngân hàng giảm thì lãi suất huy động và cho vay cũng sẽ giảm theo, ngược lại cũng tương tự.

Thực tế theo số liệu cho thấy Việt Nam cũng không ngoại lệ, tuy nhiên mức độ tác động và thời gian liên thông giữa hai thị trường lại có sự chậm trễ nhất định, đặc biệt trong ngắn hạn và đây là lúc mà thị trường đang có nhiều dấu hỏi về vấn đề này. Thực trạng này theo mình có ba nguyên nhân chính:

(1) Sự vênh về kỳ hạn do bản chất thị trường 1 thường có kỳ hạn chủ yếu là 1 tháng trở lên, trong khi thị trường liên ngân hàng lại tập trung chủ yếu ở kỳ hạn siêu ngắn qua đêm (đáp ứng nhu cầu thanh khoản dự trữ). Nghiệp vụ OMO cũng có thể cung ứng thanh khoản với kỳ hạn dài hơi hơn nhưng nghiệp vụ này thường chỉ hoạt động khi lãi suất liên ngân hàng nằm ngoài vùng mục tiêu mong muốn.

(2) Ngân hàng có thể huy động trên thị trường 2 để cho vay trên thị trường 1, tuy nhiên với một loạt những tỷ lệ an toàn vốn khắt khe được áp lên hệ thống ngân hàng thương mại như tỷ lệ vốn ngắn hạn cho vay trung dài hạn, tỷ lệ dự trữ thanh khoản, tỷ lệ khả năng chi trả trong 30 ngày,…. Đã tạo rào cản lớn đối với hành động này.

(3) Ngân hàng thương mại luôn phải có những kế hoạch thanh khoản trong tương lai. Việc thanh khoản ngắn hạn dư thừa có thể do một lượng tiền ngắn hạn đã đổ về hệ thống trong thời gian này. Lượng tiền này có kỳ hạn rất ngắn nên ngân hàng mặc dù dư thừa tiền phục vụ nhu cầu thanh khoản nhưng lại thiếu tiền với kỳ hạn dài hơi hơn để phục vụ nhu cầu tín dụng trên thị trường 1 khi mà tăng trưởng tín dụng và huy động đang nới dài khoảng cách.

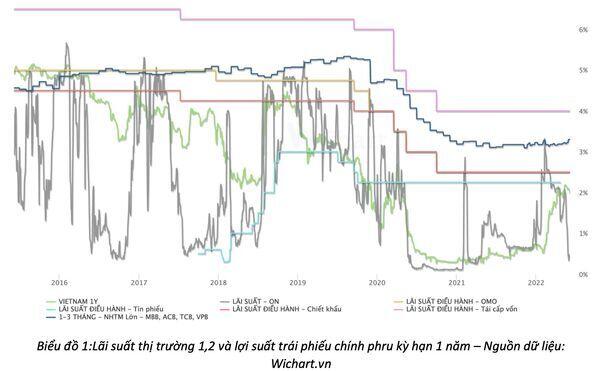

Hình 1 mình có đưa dữ liệu cả thị trường 1 và thị trường 2 lên trên 1 biểu đồ và không khó để chúng ta nhận ra rằng thực tế về ngắn hạn 2 thị trường thường có những độ vênh nhất định nhưng xu hướng trung và dài hạn thì vẫn có sự liên thông chứ không hề tách biệt như nhiều quan điểm trên thị trường. Đối chiếu với bối cảnh thời điểm hiện tại và xu hướng thanh khoản trong thời gian tới thì theo mình việc lãi suất liên ngân hàng giảm mạnh trong thời gian này chỉ là ngắn hạn và khó có sự duy trì lâu.

2. Vì sao thanh khoản hệ thống dồi dào nhưng nhiều ngân hàng vẫn liên tục tăng lãi suất huy động?

Như đã nói ở trên, theo mình thanh khoản hệ thống chỉ dư thừa ở kỳ hạn siêu ngắn chủ yếu phục vụ đáp ứng tỷ lệ dự trữ trong khi nguồn tiền ở kỳ hạn dài hơi hơn thì thiếu hụt vì chênh lệch tăng trưởng tín dụng và huy động đang giãn rộng. Ngoài ra những quy định về an toàn của hệ thống ngân hàng trong nước đã tạo ra những rào cản làm trong ngắn hạn các ngân hàng chưa thể đẩy lượng tiền dư thừa ở kỳ hạn ngắn sang kỳ hạn dài hơi hơn nên vẫn phải tiếp tục tăng lãi suất huy động.

Một lý do nữa đến từ sự kỳ vọng lạm phát trong nước đang rõ ràng hơn khi áp lực lạm phát ngày càng rõ rệt đã đẩy lợi suất kỳ vọng của các kênh đầu tư lên cao hơn, lãi suất tiền gửi cũng không ngoại lệ và nếu như sự kỳ vọng lạm phát càng lớn và kèo dài càng lâu thì thường đường cong lợi suất cũng sẽ cong hơn.

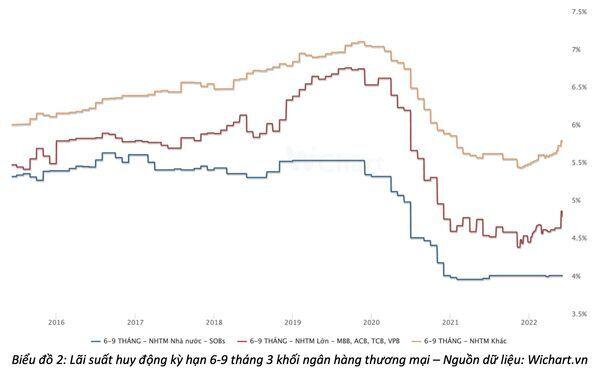

3. Thời gian qua, bốn ngân hàng gốc quốc doanh gần như đứng ngoài cuộc đua tăng lãi suất nhưng vẫn huy động được một lượng lớn tiền gửi trong năm 2021 và những tháng đầu năm 2022. Yếu tố nào giúp nhóm ''Big4'' có được vị thế này?

Dựa trên số liệu chúng ta có thể thấy cuộc đua lãi suất huy động hiện tại chủ yếu đến từ các ngân hàng thương mại cổ phần tư nhân, đặc biệt ở các NHTM vừa và nhỏ, các ngân hàng thương mại nhà nước (SOBs) thì đang đứng ngoài cuộc đua. Theo tôi có ba nguyên nhân dẫn đến thực trạng này:

Đầu tiên phải kể đến sự dịch chuyển về tăng trưởng huy động, trong đó dẫn dắt là lượng tiền gửi không kỳ hạn (CASA) đã tạo lợi thế thanh khoản lớn cho khối SOBs. Cách đây 2-5 năm, các ngân hàng thương mại tư nhân lớn như VPBank, Techcombank,… dẫn dắt tỷ lệ CASA toàn ngành với những lợi thế công nghệ và chủ động miễn phí dịch vụ. Tuy nhiên từ đầu năm 2021 trở lại đây, dẫn dắt tăng trưởng CASA lại thuộc về khối ngân hàng thương mại nhà nước và gốc nhà nước như Vietcombank, BIDV, CTG, MBB,… khi khối này đang có những cải tiến mạnh mẽ về công nghệ và phí dịch vụ.

Thứ hai là Việt Nam vẫn đang duy trì chính sách nới lỏng để phục hồi kinh tế hậu Covid, chính vì thế Ngân hàng nhà nước (SBV) vẫn muốn kìm chân đà tăng của lãi suất huy động và cho vay. Nhóm ngân hàng SOBs là những đơn vị trung gian sẽ được sử dụng để thực hiện định hướng này. Vậy cho nên các ngân hàng khối nhà nước sẽ phải chấp nhận thu hẹp NIM, đổi lại có thể là những hỗ trợ khác cho các ngân hàng này, ví dụ hạn mức tín dụng tốt hơn mặt bằng chung.

Thứ ba là để tiếp cận với thị trường mở (OMO) khi có nhu cầu thanh khoản, các ngân hàng cần phải có giấy tờ có giá (ở Việt Nam chủ yếu là trái phiếu chính phủ). Trong trạng thái bình thường các ngân hàng vừa và nhỏ sẽ ít tích trữ giấy tờ có giá vì lợi suất của tài sản này khá thấp mà thay vào đó là cho vay với lợi suất cao hơn. Tuy nhiên khi có nhu cầu thanh khoản và cần tiếp cận với OMO thì các ngân hàng này lại không thể tiếp cận và phải chấp nhận đi vay lại các ngân hàng khác hoặc đẩy mạnh huy động trên thị trường 1. Trái lại với nhóm này, các ngân hàng lớn và đặc biệt ngân hàng khối nhà nước thường nắm giữ khá nhiều giấy tờ có giá.

4. Trong thời gian tới, lãi suất sẽ diễn biến như thế nào khi chính sách tiền tệ giữa Mỹ và Việt Nam có phần lệch pha nhau?

Trong thời gian 3-5 năm tới thì mình cho rằng Mỹ và các nền kinh tế lớn sẽ sớm quay về với trạng thái nới lỏng khi mối lo ngại tăng trưởng chậm đang ngày một lớn dần lên so với tiêu điểm ngắn hạn là lạm phát. Tuy nhiên giai đoạn ngắn hạn 1-2 năm tới thì FED sẽ hành động rất quyết liệt một phần để giảm nhanh sự tăng trưởng nóng ở giá nhà, lạm phát tiêu dùng và phần còn lại để tạo thêm càng nhiều dư địa cho công cụ lãi suất càng tốt trước khi nền kinh tế Mỹ bắt đầu bộc lộ rõ hơn những vấn đề tiêu cực.

Việc Fed tăng lãi suất nhanh và thậm chí tiến hành thu hẹp QE trong thời gian tới chắc chắn sẽ gây áp lực lên tỷ giá USDVND trong ngắn và trung hạn, kéo theo đó là lãi suất trong nước cũng sẽ chịu áp lực tăng lên, ban đầu là lãi suất thị trường và thứ đến là các lãi suất chính sách.

Cuối 2021 mình đã có bài viết bóc tách rất chi tiết về nguyên lý tác động đến Việt Nam tại bài viết này (https://bitly.com.vn/24h0tv) tuy nhiên nếu hạn hẹp thời gian thì bạn có có thể hình dung rằng khi tỷ giá căng thẳng vì sự dịch chuyển dòng vốn hay những áp lực tương tự,…. Thì để giải quyết bài toán này dự trữ ngoại hối mạnh là một công cụ quyền lực nhất. Trong tính huống tích cực, lượng USD dự trữ đủ để bình ổn thị trường thì việc bán USD để bình ổn thị trường sẽ kéo theo ngân hàng nhà nước hút VND về tương ứng. Càng bán nhiều USD thì lượng VND hút về càng lớn và càng gây áp lực lên thanh khoản và từ đó gây áp lực lên lãi suất hệ thống ngân hàng.

Trong tình huống tiêu cực, lượng USD dự trữ không đủ để bình ổn tỷ giá. Điều tất yếu là ngân hàng nhà nước phải chấp nhận tỷ giá USDVND tăng mạnh. Tuy nhiên tỷ giá tăng mạnh sẽ gây áp lực lên việc kiềm chế lạm phát trong nước ở giai đoạn hiện tại. Hành động tất yếu lúc này là phải chủ động tăng lãi suất để giữ chân dòng tín dụng và kiềm chế lạm phát trong nước. Hay nói cách khác lãi suất hệ thống ngân hàng cũng sẽ tăng.

Như vậy trong 1-2 năm tới, xu hướng tăng lãi suất ở Việt Nam là khó tránh khỏi, kể cả dù ngân hàng nhà nước có muốn hay không, tuy nhiên với bối cảnh hiện tại mình cho rằng xu hướng tăng lãi suất ở Việt Nam sẽ không mạnh mẽ và kéo dài như thế giới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()