Carry trade (giao dịch chênh lệch lãi suất) vẫn là rủi ro lớn đối với thị trường toàn cầu

Đây cũng là hệ quả từ những chính sách trong quá khứ của Nhật Bản

Gần đây khái niệm Carry Trade (giao dịch chênh lệch lãi suất) đã xuất hiện khá nhiều sau khi thị trường toàn cầu đã chứng kiến một trong những biến động lớn nhất trong ít nhất 4 năm qua.

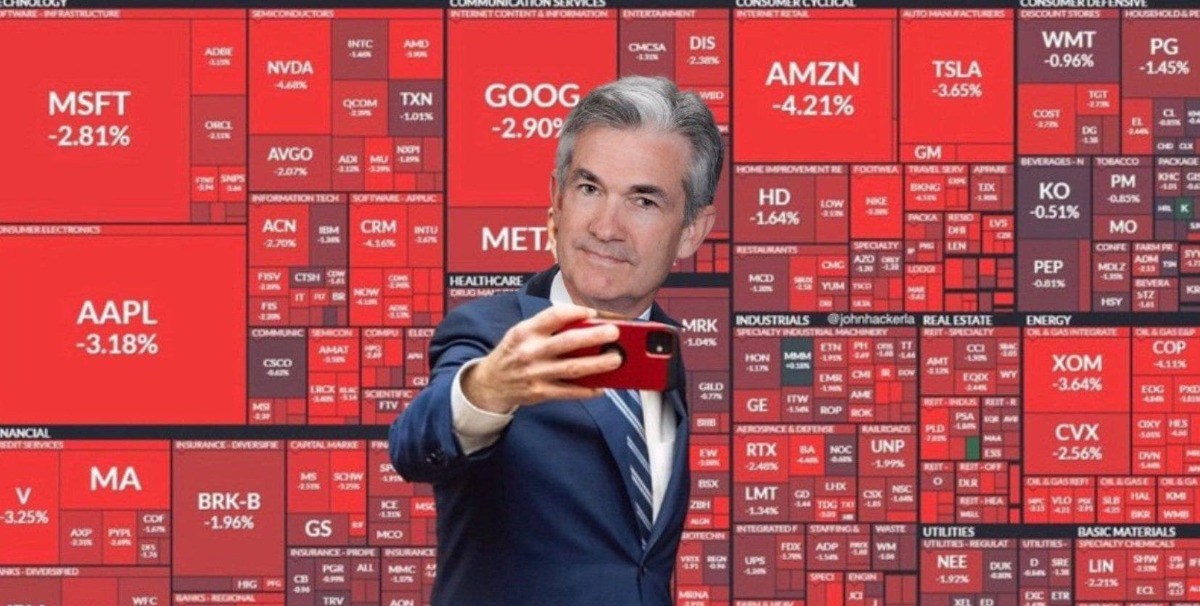

Chúng ta cùng tóm tắt nhanh diễn biến của thị trường toàn cầu vào ngày Black Monday Thứ Hai ngày 05/08. Một ngày mà gần như thị trường toàn cầu đều tắm trong “bể máu”

1. S&P 500 giảm 2.9% và xóa sổ 1.4 nghìn tỷ Đô la giá trị vốn hóa thị trường, ngày tồi tệ nhất kể từ tháng 9 năm 2022.

2. VIX tăng tới 190% trong ngày, mức tăng đột biến lớn thứ 3 trong lịch sử sau Khủng hoảng tài chính năm 2008 và Khủng hoảng COVID năm 2020 nhưng kết thúc ngày “chỉ” tăng 58%.

3. Nasdaq 100 giảm tới 6% trong ngày nhưng đã phục hồi và kết thúc ngày giảm 2.9%, xóa sổ 900 tỷ Đô la vốn hóa thị trường. Chỉ số này giảm hơn 13% so với mức cao nhất mọi thời đại.

4. Các cổ phiếu Magnificent 7 đã mất 3 nghìn tỷ Đô la giá trị vốn hóa thị trường so với mức cao kỷ lục của chúng.

5. NVIDIA đã giảm 28% so với mức đỉnh và mất hơn 1.1 NGHÌN TỶ đô la vốn hóa thị trường.

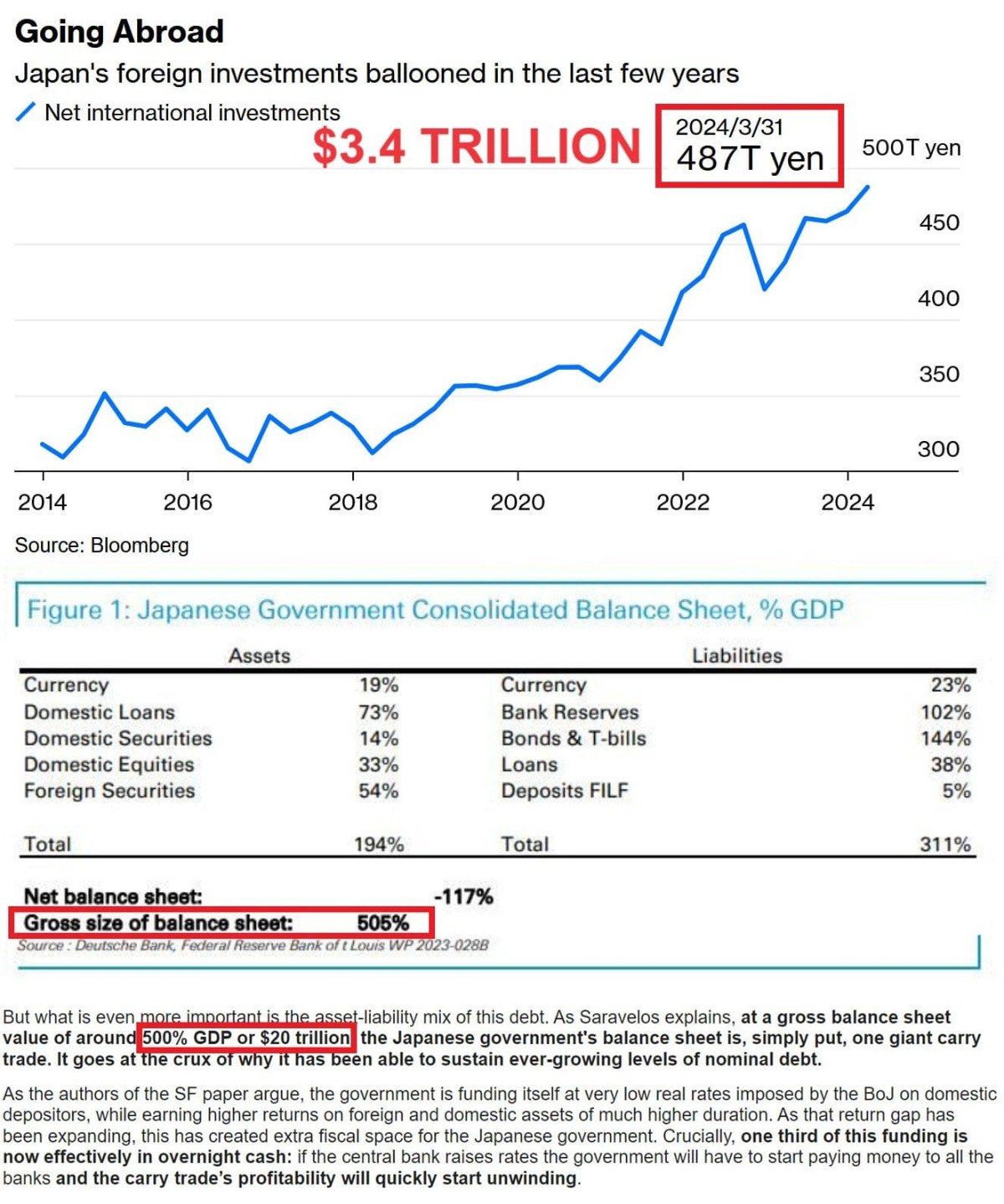

6. Quy mô bảng cân đối kế toán của Chính phủ Nhật Bản là 20 nghìn tỷ Đô la, tương đương 505% GDP của Nhật Bản, tức tương đương 72% GDP của Hoa Kỳ - một giao dịch chênh lệch lãi suất khổng lồ.

7. Chỉ số Nikkei 225 chứng kiến mức giảm 2 ngày lớn nhất trong TOÀN BỘ LỊCH SỬ là 19% và rơi vào Thị trường giá xuống.

8. Các công cụ ngắt mạch đã được nhìn thấy ở Nhật Bản, Hàn Quốc và Đài Loan.

9. USD/JPY đã giảm 1.8% hôm Thứ Hai và 13% trong 5 tuần qua.

Chúng ta đang chứng kiến những động thái lớn trên thị trường và một số chỉ số chính sắp bước vào thị trường giá xuống.

Tuy nhiên, hãy nhớ rằng ngay cả thị trường giá xuống cũng có những đợt hồi phục đột ngột và mạnh mẽ.

Nói cách khác, chúng ta sẽ thấy nhiều biến động hơn ở cả hai phía trong tương lai. Hãy thắt dây an toàn.

Một trong những yếu tố lớn nhất (ngoài sự suy thoái kinh tế của Hoa Kỳ và mùa báo cáo thu nhập không quá khả quan quý 2 năm 2024) là cái gọi là Carry Trade (giao dịch chênh lệch lãi suất) bắt đầu được đóng vị thế.

Carry Trade (Giao dịch chênh lệch lãi suất) là một chiến lược đầu tư liên quan đến việc vay bằng một loại tiền tệ có lãi suất thấp hơn để mua một tài sản có lãi suất/lợi nhuận cao hơn. Lấy Nhật Bản làm ví dụ, đó là vay với lãi suất thấp tại Nhật Bản, bán Yên để lấy USD (hoặc loại tiền tệ khác) và đầu tư vào trái phiếu, cổ phiếu, hàng hóa hoặc các tài sản khác.

Đáng chú ý, đòn bẩy (đầu tư bằng tiền vay) cũng có thể được sử dụng và trên thực tế, trong chiến lược này, có một lượng đòn bẩy lớn được khai thác.

Để hiểu rõ hơn về những động lực này, hãy tìm hiểu bên dưới cách các nhà chức trách Nhật Bản đã dẫn đến tình trạng giao dịch chênh lệch lãi suất trở nên phổ biến trên toàn thế giới và trở thành một trong những rủi ro toàn cầu lớn nhất trên thị trường hiện nay.

Bài viết này sẽ đề cập đến các chính sách của Ngân hàng Nhật Bản trong vài thập kỷ qua, quy mô của giao dịch chênh lệch lãi suất, những rủi ro và những gì có thể xảy ra tiếp theo trên thị trường tài chính.

Hơn nữa, nếu bạn quan tâm đến những gì đã xảy ra trong bong bóng nhà đất và thị trường chứng khoán Nhật Bản những năm 1980-1990, tôi thực sự khuyên bạn nên xem tài liệu dưới đây như một phần mở đầu.

BÓNG BÓNG NHÀ Ở NHẬT BẢN VỠ, KỶ NGUYÊN CỦA LÃI SUẤT ÂM VÀ MUA TÀI SẢN QUY MÔ LỚN

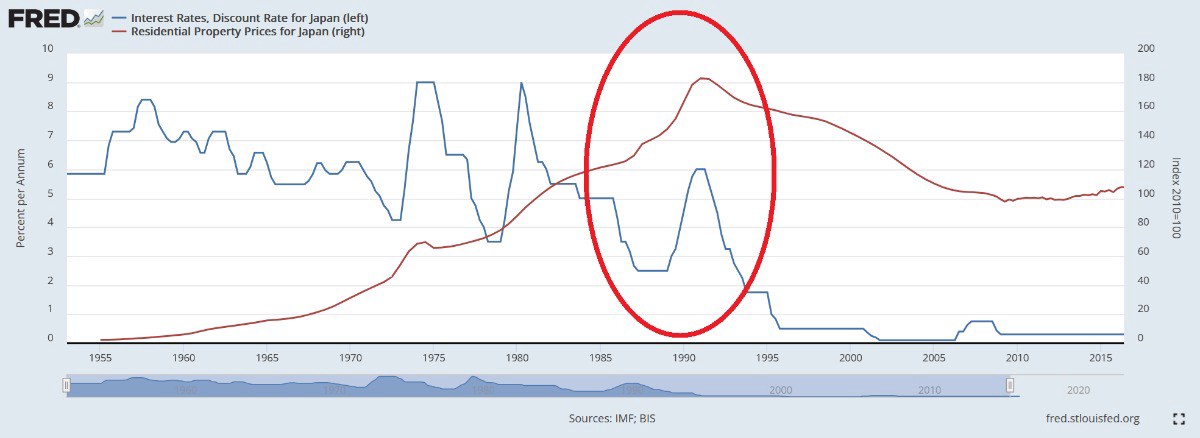

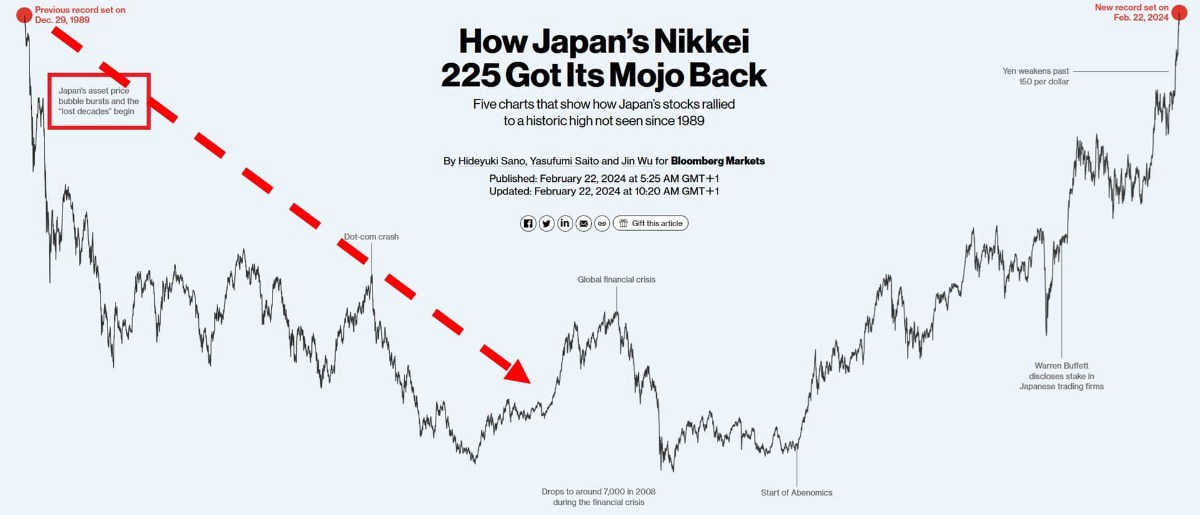

Vào cuối những năm 1980, nền kinh tế Nhật Bản đã trải qua lạm phát bong bóng bất động sản và thị trường chứng khoán. Điều này được thúc đẩy bởi sự mở rộng tín dụng nhanh chóng được thúc đẩy bởi lãi suất thấp do BOJ (Ngân hàng trung ương Nhật Bản) tạo ra và các chính sách của chính phủ đã khuyến khích sự đầu cơ lịch sử trên thị trường và tạo ra sự hưng phấn chưa từng thấy trước đây.

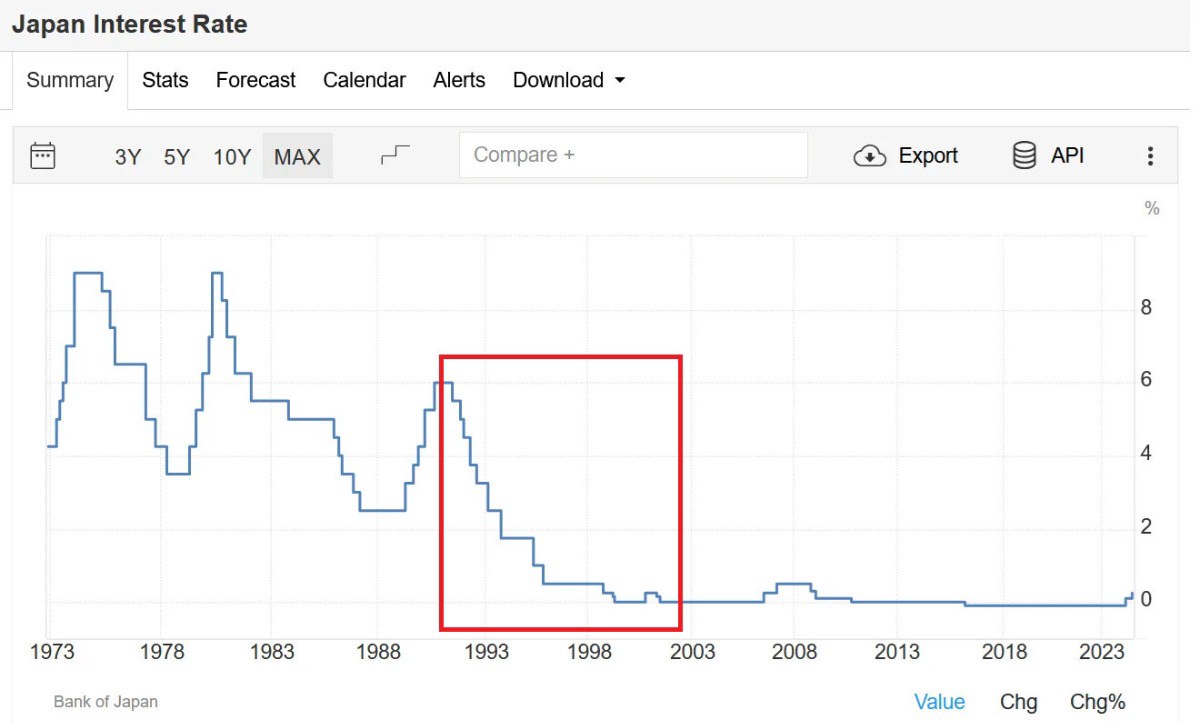

Giống như mọi bong bóng trong lịch sử loài người, bong bóng này cuối cùng cũng phải vỡ. Sau khi Ngân hàng Nhật Bản tăng lãi suất từ 2.5% năm 1989 lên 6.0% năm 1990, giá bất động sản và cổ phiếu bắt đầu lao dốc và cả hai đều giảm tới 80%.

Để chống lại sự sụp đổ, sự già đi của dân số và nền kinh tế trì trệ, Ngân hàng Nhật Bản đã thay đổi hướng đi và bắt đầu cắt giảm lãi suất một lần nữa.

Từ năm 1999 đến năm 2006, Ngân hàng Nhật Bản giữ lãi suất ở mức 0% để chống lại tình trạng giảm phát kéo dài. Vào tháng 3 năm 2001, Ngân hàng Nhật Bản cũng đã đưa ra chương trình nới lỏng định lượng (QE) hoặc chương trình mua tài sản lớn bao gồm trái phiếu chính phủ, REIT (Quỹ đầu tư bất động sản) và ETF (Quỹ giao dịch hoán đổi) đối với cổ phiếu Nhật Bản với tư cách là ngân hàng trung ương toàn cầu đầu tiên trong thế kỷ 21 thực hiện điều này để kích thích nền kinh tế.

Thử nghiệm QE này cũng không giúp ích gì trong việc chống lại tình trạng tăng trưởng yếu và giảm phát.

Đồng thời, nợ chính phủ trên GDP đã tăng vọt. Năm 2005, con số này đạt khoảng 170%.

Sau cuộc Đại khủng hoảng tài chính 2007-2009, tỷ lệ nợ trên GDP của Nhật Bản thậm chí còn tăng nhanh hơn.

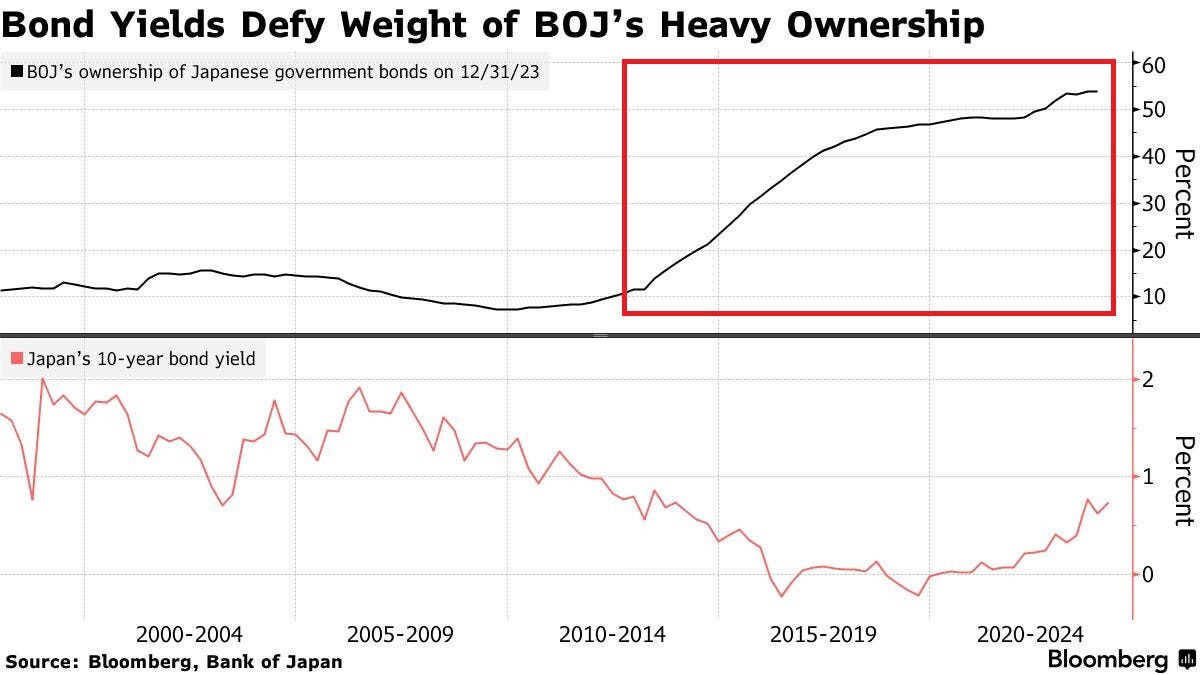

Cuối cùng, vào năm 2016, Ngân hàng Nhật Bản đã đầu hàng và đưa ra chính sách lãi suất âm bằng cách giảm lãi suất xuống -0.1%. Điều này có nghĩa là các tổ chức lớn vay tiền ở Nhật Bản được trả tiền thay vì trả lãi cho bên cho vay. Điều này đặc biệt đúng đối với trái phiếu chính phủ Nhật Bản ngắn hạn.

Kết quả của các chính sách này là Ngân hàng Nhật Bản đã nắm giữ hơn 50% trái phiếu chính phủ trong nước. Nói một cách nhẹ nhàng thì điều này thực sự là ĐIÊN RỒ.

Hơn nữa, theo dữ liệu từ Morningstar và Sở giao dịch chứng khoán Tokyo, BoJ hiện nắm giữ khoảng 80% ETF của quốc gia này và 7% toàn bộ thị trường chứng khoán Nhật Bản.

Về bản chất, ngân hàng trung ương Nhật Bản đã tạo ra sự bóp méo lớn trên thị trường chứng khoán và trái phiếu trong nước.

Thật không may, điều này không thể kéo dài mãi mãi và thị trường sẽ luôn tìm cách để gióng lên hồi chuông cảnh báo.

YEN CARRY TRADE (GIAO DỊCH CHÊNH LỆCH LÃI SUẤT BẰNG ĐỒNG YÊN) LỚN NHƯ THẾ NÀO VÀ CHIẾN LƯỢC NÀY TRỞ NÊN PHỔ BIẾN NHƯ VẬY KHI NÀO?

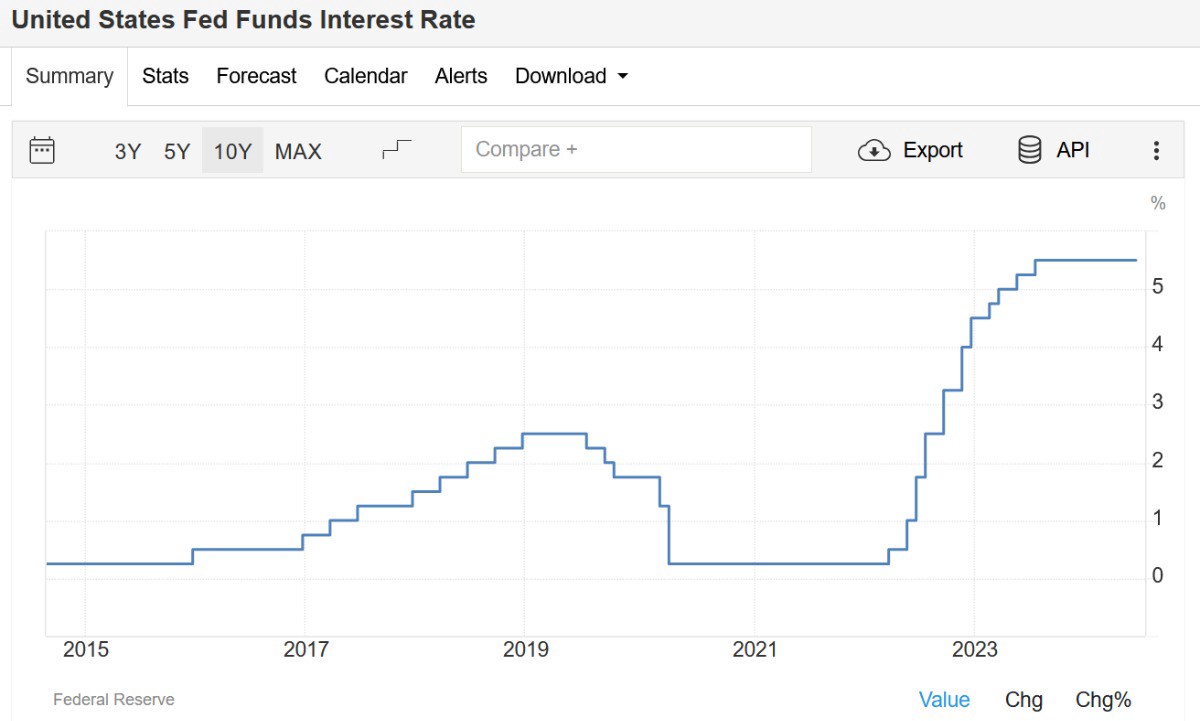

Các chính sách liều lĩnh của Ngân hàng Nhật Bản không thu hút được sự chú ý đáng kể của các nhà đầu tư cho đến khi Fed bắt đầu tăng lãi suất nhanh chóng sau đại dịch, vào năm 2022.

Đây là thời điểm chiến lược CARRY TRADE trở nên phổ biến trong giới đầu tư toàn cầu. Ngay cả Warren Buffett, nhà đầu tư huyền thoại của Hoa Kỳ cũng đã tham gia vào chiến lược này bằng cách mua 5 công ty giao dịch lớn nhất của Nhật Bản.

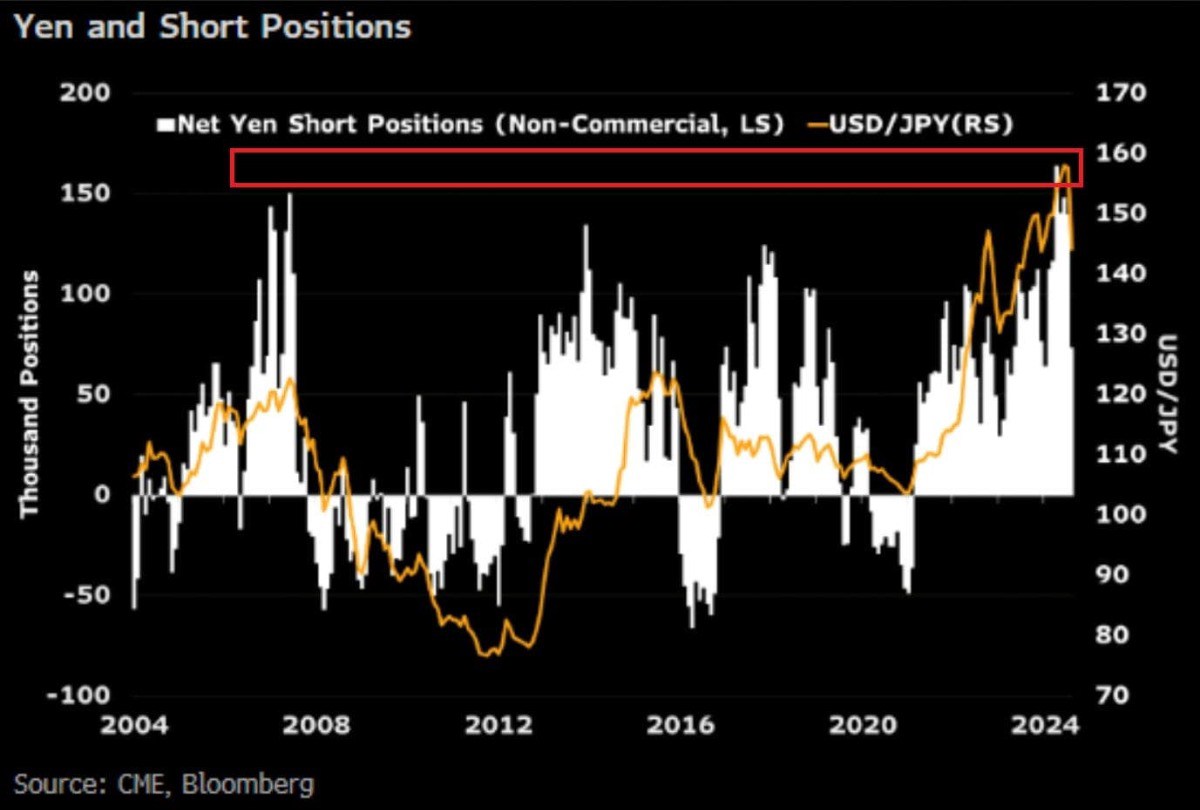

Trên thực tế, các vị thế bán khống đồng Yên đã dần tăng lên và đồng đô la Mỹ đã mạnh lên so với đồng tiền Nhật Bản vì các nhà đầu tư ngày càng khai thác chênh lệch lãi suất hơn 5% giữa Hoa Kỳ và Nhật Bản.

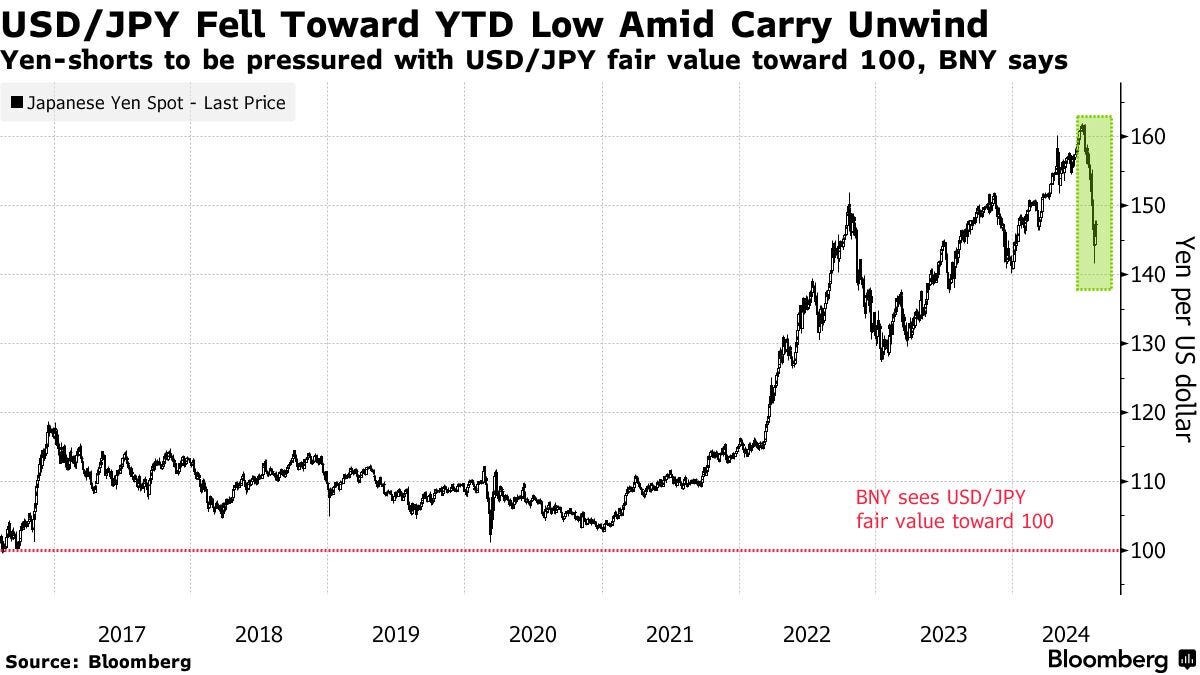

Trong 4 năm qua, cặp tiền tệ USD/JPY đã tăng hơn 50%. Nói cách khác, đồng Yên đã mất hơn một nửa giá trị so với đồng đô la Mỹ. Đồng thời, các vị thế bán khống đồng Yên Nhật đầu cơ đã đạt mức cao nhất trong LỊCH SỬ vào tuần đầu tháng 8/2024. Đây là một trong những số liệu thường được sử dụng để đánh giá khối lượng (quy mô) của CARRY TRADE.

Chúng thậm chí còn vượt quá mức đã thấy vào năm 2007 trước khi Đại khủng hoảng tài chính xảy ra.

Vào năm 2008, khi cuộc khủng hoảng diễn ra, các nhà đầu tư đã nhanh chóng giảm đòn bẩy (thoát khỏi các vị thế đã được mở bằng nợ) và tháo gỡ các vị thế giao dịch chênh lệch lãi suất của họ dẫn đến tình trạng thiếu thanh khoản và càng làm trầm trọng thêm tổn thất của các nhà đầu tư trên thị trường tài chính.

Đáng chú ý, một số người theo dõi thị trường và chuyên gia đã nêu bật nguy cơ đáng kể về việc lặp lại loại sụp đổ này. Vấn đề thậm chí còn lớn hơn năm 2007 vì các vị thế và đòn bẩy này lớn hơn nhiều.

Đây có thể là lý do tại sao chúng ta chứng kiến chỉ số VIX tăng vọt 190% vào thứ Hai và chỉ số chứng khoán Nhật Bản Nikkei 225 giảm hơn 20% chỉ trong vài ngày.

Để làm rõ, việc đóng vị thế giao dịch chênh lệch lãi suất có thể bắt đầu sau khi Ngân hàng Nhật Bản tăng lãi suất 2 lần trong năm nay:

1. Vào tháng 3 từ -0.1% lên 0.1%, lần tăng đầu tiên sau 17 năm;

2. Vào tháng 7 từ 0.1% lên 0.25%.

Nói cách khác, điều này đã làm dấy lên rất nhiều lo ngại trong số các nhà đầu tư rằng ngân hàng trung ương Nhật Bản đang thay đổi lộ trình chính sách của mình. Tuy nhiên, chúng ta phải lưu ý rằng các vị thế thị trường lớn như vậy không thể được thanh lý trong một đêm và rõ ràng là vào thứ Hai, thanh khoản thị trường đã quá nhỏ để các nhà đầu tư thoát khỏi tất cả các giao dịch của họ cùng một lúc, điều này đã khuếch đại sự giảm giá.

Điều đó dẫn đến quy mô của giao dịch chênh lệch lãi suất rất lớn. Tùy thuộc vào dữ liệu chúng ta xem xét:

20 nghìn tỷ đô la, 505% GDP của Nhật Bản hay 72% GDP của Hoa Kỳ, sử dụng bảng cân đối kế toán của chính phủ Nhật Bản, theo Deutsche Bank (đọc chú thích ở biểu đồ bên dưới);

+ 3.4 nghìn tỷ Đô la (487 nghìn tỷ Yên) dựa trên đầu tư quốc tế ròng của các nhà đầu tư Nhật Bản;

+ 1 nghìn tỷ Đô la sử dụng dữ liệu cho vay nước ngoài của các ngân hàng Nhật Bản;

Tuy nhiên, nhiều nhà đầu tư kỳ cựu trên thị trường nhấn mạnh rằng các vị thế thị trường nói chung sẽ dao động quanh mức 1 nghìn tỷ đô la. Con số này không lớn tới 20 nghìn tỷ đô la nhưng vẫn đủ lớn để gây ra một sự kiện bất lợi cho thị trường như năm 2008.

VẬY THÌ CHUYỆN GÌ XẢY RA TIẾP THEO?

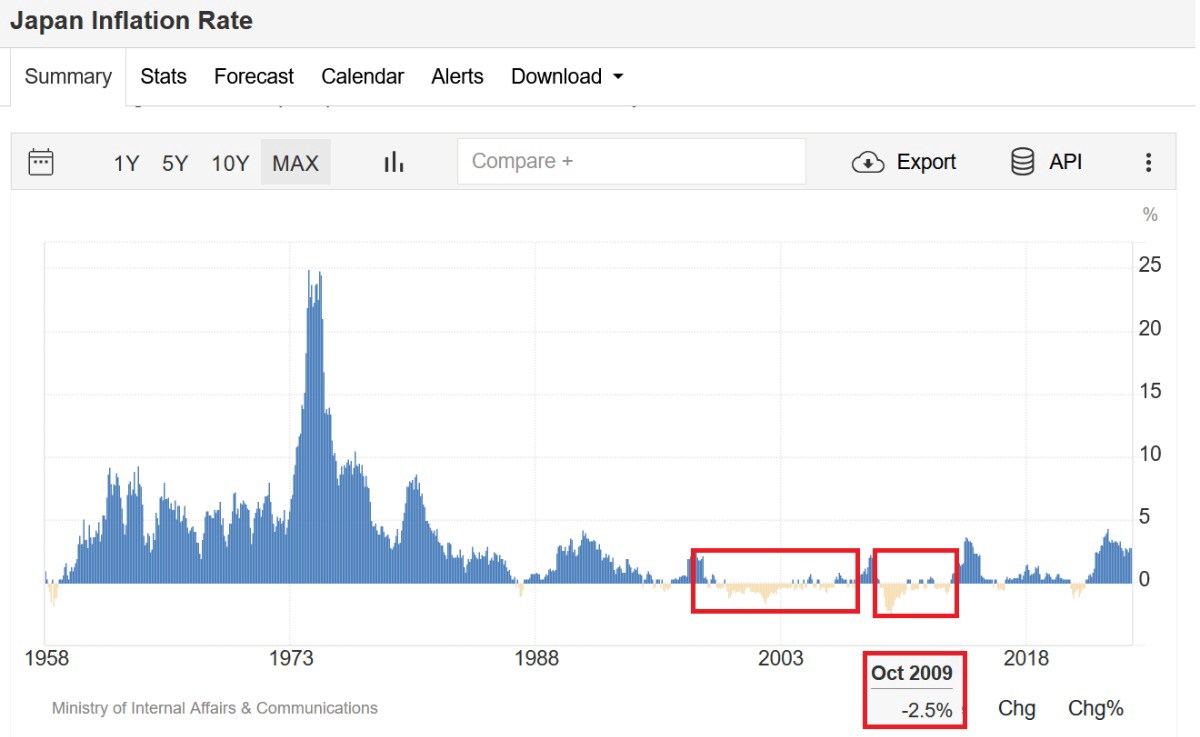

Một mặt, lạm phát ở Nhật Bản đang tăng trở lại và gần 3% - cao hơn mục tiêu 2% cho thấy Ngân hàng Nhật Bản nên tăng lãi suất thêm nữa. Điều đó sẽ gây ra nhiều ngày hơn nữa như Thứ Hai 05/08.

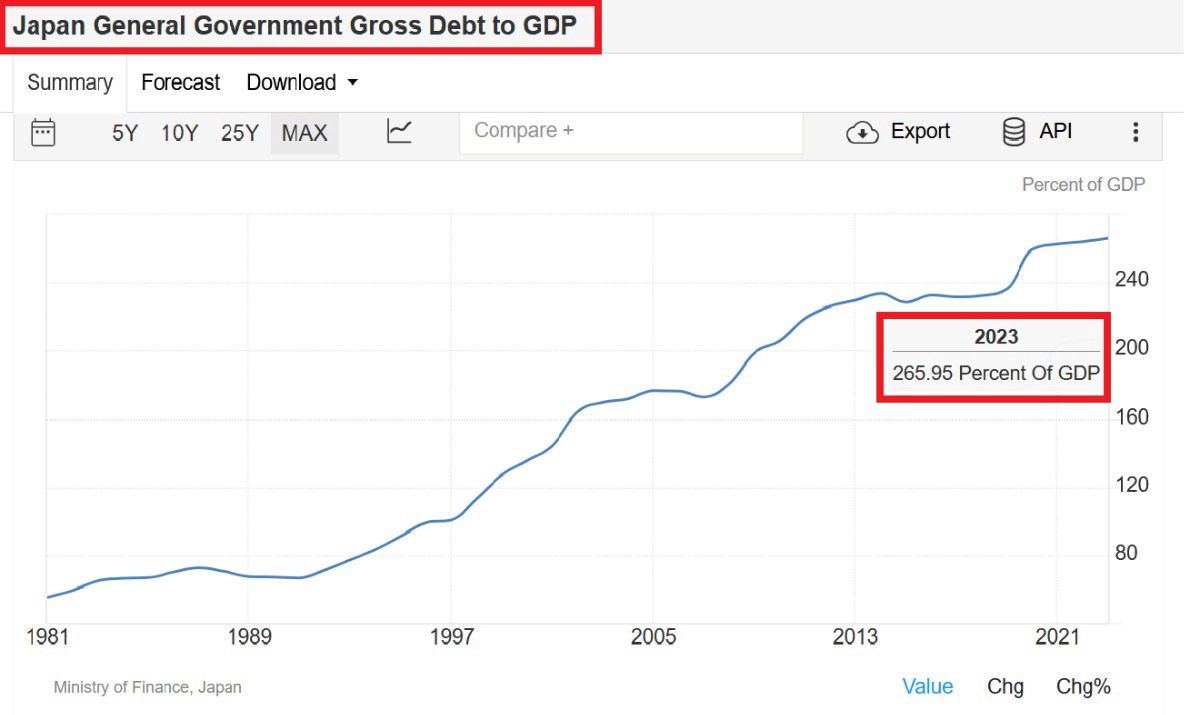

Mặt khác, tỷ lệ nợ trên GDP của Nhật Bản đạt trên 260% và việc tăng lãi suất đáng kể sẽ làm tăng chi phí nợ của chính phủ đến mức cuối cùng sẽ gây ra cuộc khủng hoảng khả năng thanh toán ở nền kinh tế lớn thứ 3 thế giới.

Ngoài ra, các nhà chức trách của Ngân hàng Nhật Bản đã tuyên bố sẽ không tăng lãi suất nếu thị trường bất ổn như trường hợp trong vài ngày qua. Điều này sẽ khiến đồng Yên suy yếu trở lại.

LIỆU AI SẼ CỨU THỊ TRƯỜNG TRONG SỐ NHỮNG LÃNH ĐẠO NGÂN HÀNG NHẬT BẢN DƯỚI ĐÂY?

UCHIDA - Phó thống đốc của Ngân hàng Nhật Bản: DUY TRÌ NỚI LỎNG TIỀN TỆ VỚI LÃI SUẤT CHÍNH SÁCH HIỆN TRONG THỜI GIAN TRƯỚC MẮT

UCHIDA của Ngân hàng Nhật Bản: SẼ KHÔNG TĂNG LÃI SUẤT KHI THỊ TRƯỜNG TÀI CHÍNH ĐANG BẤT ỔN

ĐỒNG YÊN YẾU ĐI SAU NHỮNG BÌNH LUẬN CỦA UCHIDA

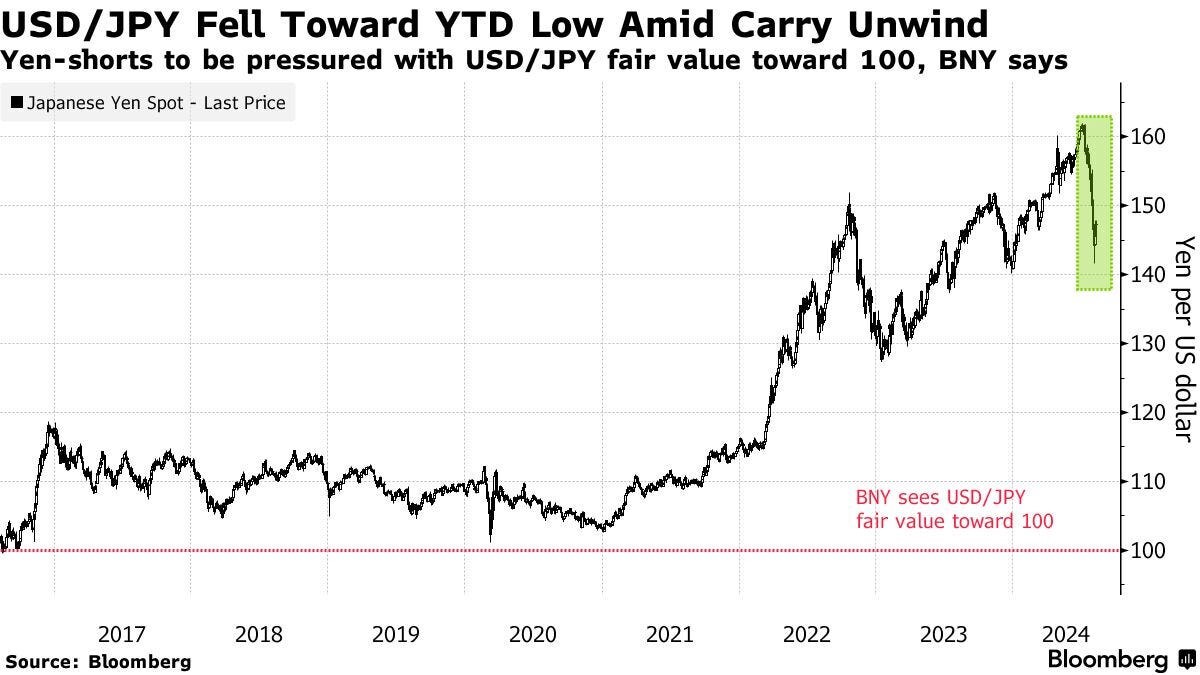

Chúng ta cũng phải nhớ rằng Bộ Tài chính Nhật Bản đã đốt khoảng 80 tỷ Đô la dự trữ ngoại hối để bảo vệ đồng Yên không bị suy yếu quá 160 (1 USD đổi 160 Yên) so với Đô la hai lần trong năm nay.

Tuy nhiên, chênh lệch tỷ giá giữa Hoa Kỳ và Nhật Bản vẫn tăng hơn 5% và các vị thế bán khống của các nhà đầu tư đối với đồng Yên đang ở mức cao trong lịch sử. Để đảo ngược điều đó (để đồng Yên mạnh lên), Fed sẽ phải cắt giảm đáng kể lãi suất trong vài tháng tới trong khi Ngân hàng Nhật Bản ít nhất vẫn giữ nguyên lãi suất dương hoặc tăng thêm nữa.

Sau cùng, một số ngân hàng kỳ vọng rằng tỷ giá USD/JPY sẽ giảm từ 146,6 xuống 100, giảm hơn 30% và một số ngân hàng cho biết việc đóng vị thế giao dịch chênh lệch lãi suất đã hoàn tất 75% - theo JPMorgan.

Nếu điều này thực sự diễn ra xa hơn nữa thì chúng ta có thể không thấy mức cao kỷ lục mới trên thị trường chứng khoán Nhật Bản cũng như thị trường chứng khoán Hoa Kỳ trong năm nay. Nó cũng sẽ gây ra nhiều biến động hơn nữa trên thị trường tài chính vì quá trình này có thể kéo dài ít nhất vài tháng.

Và đó là một kịch bản cơ bản - nhiều biến động hơn và lợi nhuận thị trường chứng khoán thấp hơn mức trung bình, đặc biệt là khi có khả năng cao xảy ra suy thoái ở Hoa Kỳ.

Điều này là do sau nhiều thập kỷ nới lỏng chính sách tiền tệ, Ngân hàng Nhật Bản đã tự đẩy mình vào thế khó khiến thị trường bị căng thẳng đáng kể. Nói cách khác, vấn đề này không thể giải quyết được thông qua ‘in tiền’.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()