Cập nhật ngành BĐS Khu công nghiệp: Hưởng lợi từ làn sóng đầu tư mới - Cơ hội cho KBC

Giai đoạn 2022 - 2023 vừa qua là môi trường kinh tế cực kì khó khăn, nhưng số 8 tháng 2023 của nhóm ngành KCN vẫn cho thấy có tăng trưởng. Grit đánh giá khi chính sách thắt chặt tiền tệ dần giảm nhẹ và tình hình vĩ mô thế giới nhiều cải thiện đi kèm với sự dịch chuyển dòng vốn đầu tư giúp cho ngành BĐS KCN mang thêm nhiều điểm sáng hơn nữa.

Tổng quan ngành:

Việt Nam đã và đang gấp rút tận dụng lợi thế địa lý, chi phí đầu tư hấp dẫn để chuẩn bị cho làn sóng đầu tư mới sau những gián đoạn chuỗi cung ứng toàn cầu. Lĩnh vực BĐS KCN dự báo sẽ được hưởng lợi dù có thể còn nhiều khó khăn về chính sách lẫn cơ sở hạ tầng hiện tại của Việt Nam.

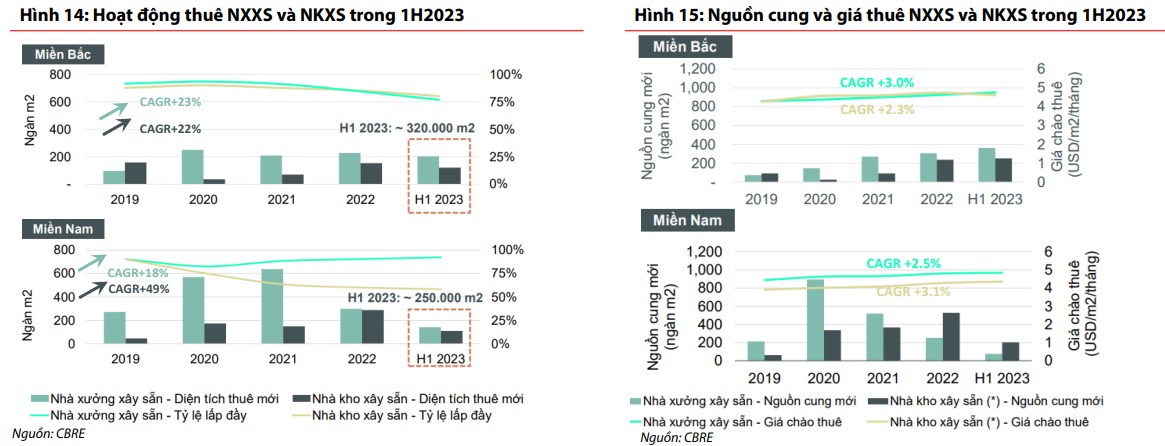

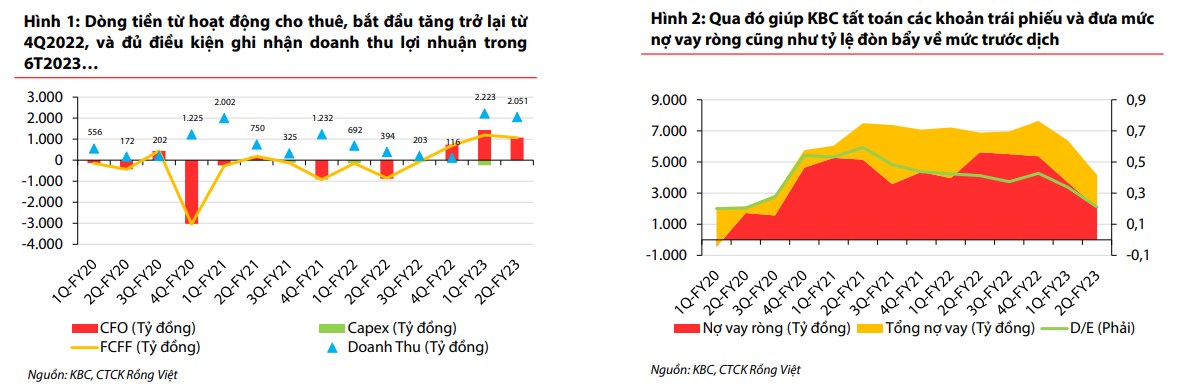

Các doanh nghiệp được Grit chú ý tới sẽ mang đủ các yếu tố như nguồn lực, dự án gối đầu đủ lớn, hay tận dụng quỹ đất sẵn có để phát triển thêm hệ thống nhà kho xây sẵn/nhà xưởng xây sẵn do nhu cầu này đang có sự gia tăng (hình 1).

Điểm kỳ vọng với ngành:

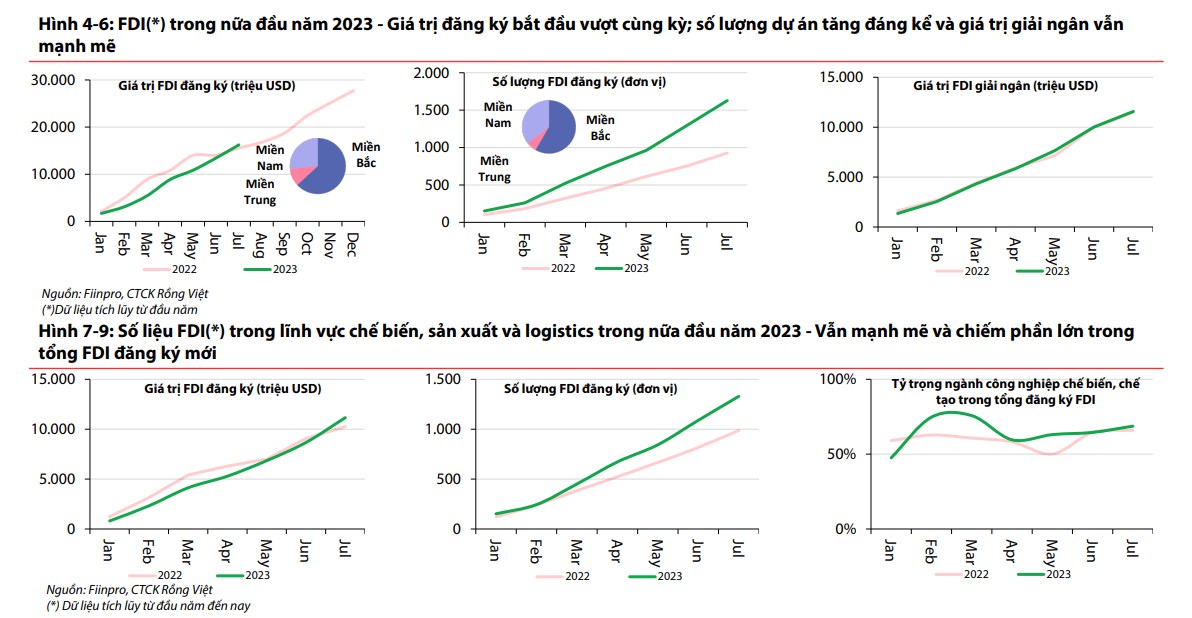

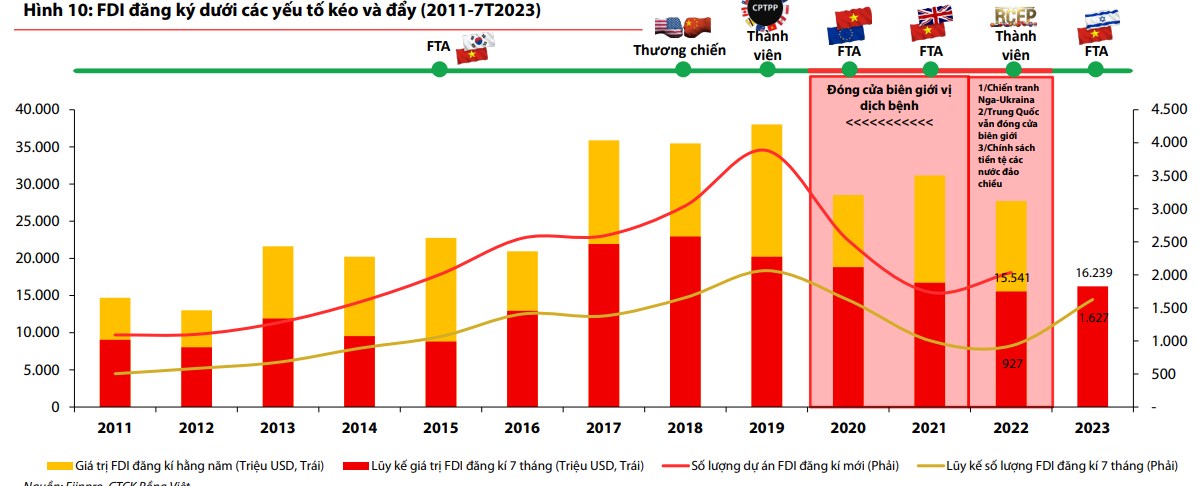

Có sự dịch chuyển của các nhà đầu tư từ Trung Quốc qua Việt Nam. Nhóm ngành chế biến, chế tạo ghi nhận thu hút dòng tiền tốt (hình 2). Theo dữ liệu kinh tế vĩ mô cho thấy, khả năng xảy ra suy thoái toàn cầu là rất thấp, dù chính sách tiền tệ thắt chặt vẫn còn được áp dụng. Tuy nhiên, tốc độ tăng lãi suất đã chững lại và mức lãi suất tiến dần tới đỉnh chu kỳ. Các hiệp định thương mại tự do như (hình 3) cũng sẽ nóng dần trở lại.

Từ đó, giúp tạo triển vọng tích cực về phục hồi vốn FDI vào Việt Nam. Điều đó đã dần được biểu hiện rõ khi tỷ lệ lấp đầy KCN đang nâng lên mức cao lịch sử. Miền Bắc 80% và miền Nam là 90%.

Có được những điều này có thể kể tới hiệu ứng China+1, đặc biệt sau giai đoạn chiến tranh thương mại, đóng cửa 3 năm đại dịch đã khiến cho dòng vốn vào anh bạn hàng xóm suy giảm đáng kể.

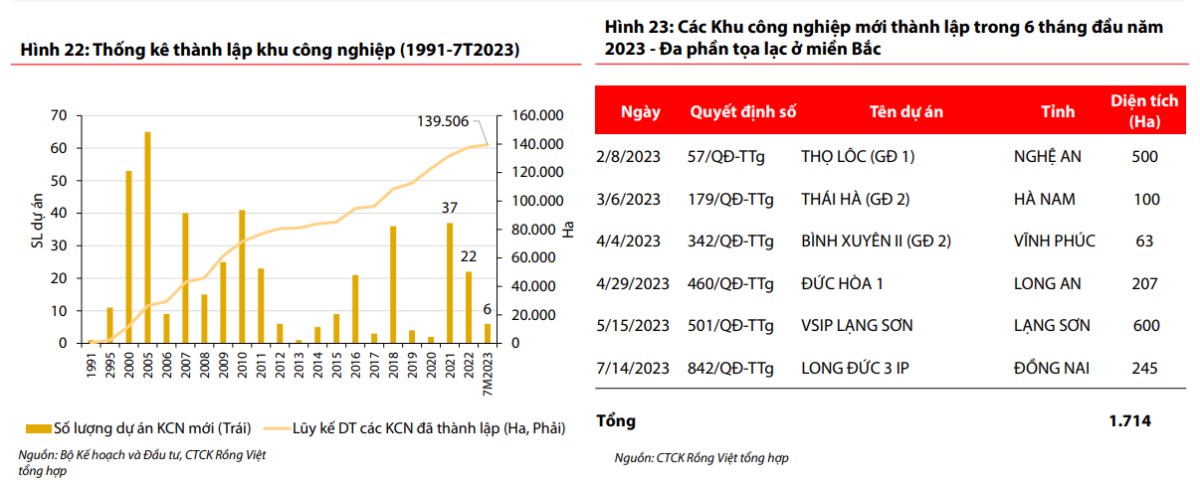

Dù nhu cầu hiện tại đang ở mức cao, nguồn cung thành lập KCN mới đang có dấu hiệu tăng trưởng chậm không tương xứng khi nguồn cung 6T2023 chỉ có 6 KCN mới được phê duyệt với diện tích 1.713ha, nâng diện tích khu công nghiệp lên 139.506 ha.

Việc nhu cầu gia tăng nhanh chóng nhưng nguồn cung chưa sớm đáp ứng được do còn nhiều vướng mắc liên quan tới hoàn thiện pháp lý lẫn quy trình đầu tư, nên giá thuê vẫn được duy trì xu hướng tăng.

2 miền Nam - Bắc sẽ có sự chênh lệch giá vì liên quan tới hạ tầng. Khi phía Bắc có hạ tầng tốt hơn nên có sự chênh lệch ở các địa phương sẽ ít hơn.

Rủi ro ngành:

Thách thức 1: Hiệp định thuế tối thiểu toàn cầu

Thách thức 2: Nguồn cung điện bị gián đoạn. Thiếu điện nghiêm trọng tại khu vực miền Bắc đã được dự đoán từ trước, làm ảnh hưởng đến sản xuất công nghiệp và giảm sự hấp dẫn của Việt Nam đối với các nhà đầu tư nước ngoài một cách gián tiếp

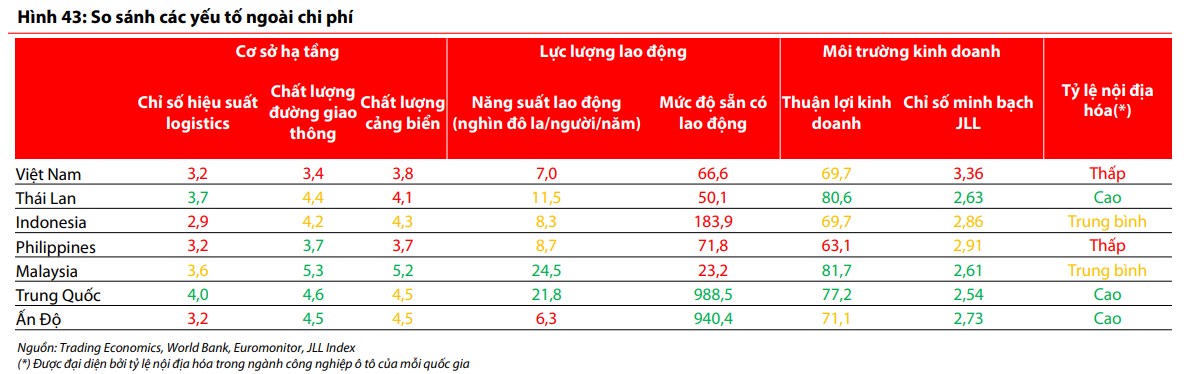

Thách thức 3: Các yếu tố ngoài chi phí. Như cơ sở hạ tầng, lực lượng lao động , sự minh bạch ở thị trường BĐS và các ngành công nghiệp phụ trợ chưa nổi bật so với các đối thủ cạnh tranh trong khu vực.

KBC – cái tên được Grit nhắm tới sau những thông tin về nhóm ngành KCN ở trên

Với KBC chúng ta có thể hy vọng vào các luận điểm sau:

Những thương vụ lớn giúp KBC giải tỏa áp lực đáo hạn trải phiếu. KBC đã có nguồn tài chính để tất toán toàn bộ dư nợ TP đáo hạn trong 2023 và 2024 với giá trị lên tới 3.900 tỷ đồng. Bên cạnh đó giảm dư nợ vay từ hơn 7.600 tỷ về còn 4.166 tỷ đồng. Tạo tiền đề cho việc nâng cao uy tín thu hút vốn cho những dự án đang và sắp triển khai.

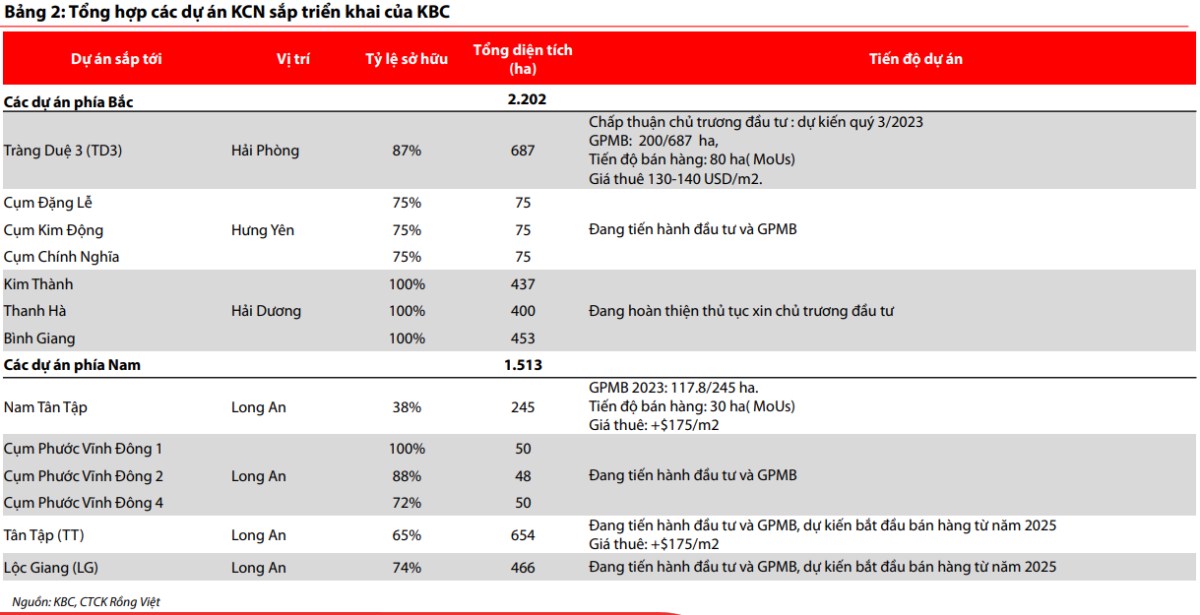

Quỹ đất thương phẩm KCN, CCN mà KBC đang đầu tư sẽ giúp có 1 kế hoạch tăng trưởng trong dài hạn. Đặc biệt với Tràng Duệ 3 (450ha) là cái tên được kỳ vọng chính.

KBC sẽ hoàn thành việc bổ sung nộp tiền sử dụng đất (nút thắt pháp lý quan trọng) cho dự án KĐT Phúc Ninh trong năm nay. Qua đó, KBC có thể tiếp tục thu tiền và ghi nhận doanh thu cho phần diện tích 9,5 ha đã kí hợp đồng. Đồng thời triển khai tiếp giai đoạn còn lại của dự án. Quy hoạch chung TP. Hải Phòng được phê duyệt là yếu tố then chốt để đại dự án KĐT Tràng Cát có những thủ tục pháp lý tiếp theo nhằm hiện thực hóa giá trị tiềm năng của dự án thông qua việc khởi công dự án vào tháng 6/2024

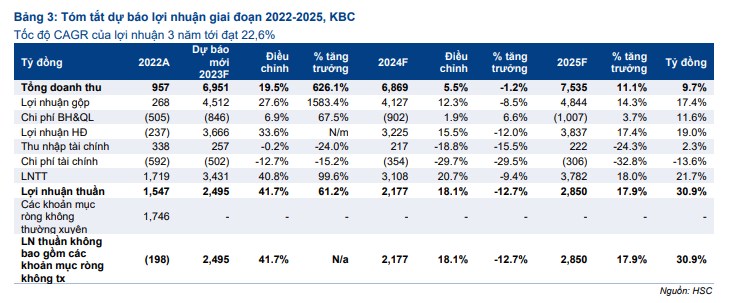

Dự báo lợi nhuận từ HSC:

Tốc độ CAGR 3 năm tới đạt 22,6%, duy trì dự báo lợi nhuận trong giai đoạn 2023-2025 với lợi nhuận thuần đạt lần lượt 2,5 nghìn tỷ đồng (tăng trưởng 61,2%), 2,2 nghìn tỷ đồng (giảm 12,7% so với cùng kỳ) và 2,9 nghìn tỷ đồng (tăng trưởng 30,9%).

Lợi nhuận năm 2023 chủ yếu được thúc đẩy nhờ việc bàn giao 155ha diện tích KCN (so với 18,7ha trong năm 2022) tại các dự án Quang Châu Mở rộng (Bắc Giang), Nam Sơn Hạp Lĩnh (Bắc Ninh) và Tân Phú Trung (TP.HCM) và 4-5ha từ dự án KDC Phúc Ninh (Bắc Ninh). Trong khi đó, chúng tôi kỳ vọng KCN Tràng Duệ 3 (Hải Phòng) sẽ đóng góp doanh thu kể từ năm 2024.

Lưu ý, không đưa ra dự báo các khoản mục không thường xuyên trong năm 2023-2024 (so với khoản lãi thuần 1,7 nghìn tỷ đồng trong năm 2022). Do đó, lợi nhuận cốt lõi trong năm 2023-2024 cho thấy sự cải thiện đáng kể so với khoản lỗ thuần 198 tỷ đồng trong năm 2022.

Trong năm 2025, kỳ vọng KBC sẽ bàn giao ít diện tích KCN hơn (95ha) so với năm 2023 (155ha) và 2024 (125ha). Tuy nhiên, đóng góp lợi nhuận lần đầu tư dự án Tràng Cát (15ha) sẽ bù đắp khoản sụt giảm này.

Rủi ro về KBC cũng tương đồng với các cái tên khác

Tiến độ pháp lý không diễn ra như kì vọng, khả năng bán hàng chậm hơn so với dự phóng là những rủi ro ảnh hướng đến dòng tiền cũng như định giá.

Để được update vùng giá mua và giá bán phù hợp, cả nhà đừng ngại kết nối với GRIT nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()