Cập nhật kinh tế vĩ mô toàn cầu năm 2024 : trọng tâm là "hạ cánh mềm"

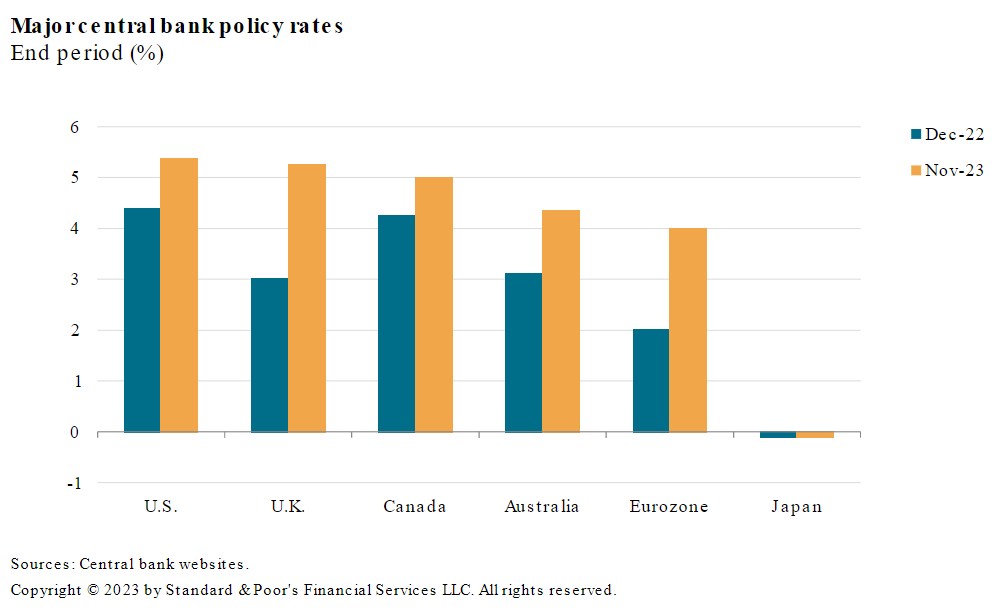

Lãi suất tăng đồng loạt nhưng hiệu quả thì khác Chu kỳ tăng lãi suất có thể đồng bộ nhưng hiệu suất toàn cầu thì không. Các ngân hàng trung ương lớn (trừ Nhật Bản) đã tăng lãi suất chính sách khoảng 400 đến 500 điểm cơ bản (bps) kể từ nửa đầu năm 2022 để làm chậm lạm phát vốn đã tăng lên mức cao nhất trong 4 thập kỷ.

Nỗ lực kiềm chế lạm phát dường như đang thành công, nhưng hiệu quả kinh tế vĩ mô có nhiều khác biệt. Điều này phản ánh tốc độ truyền tải tiền tệ khác nhau, các xung lực tài chính khác nhau cũng như các điều kiện và sự phụ thuộc bên ngoài khác nhau.

Nền kinh tế Mỹ tiếp tục vượt trội, đạt mức tăng trưởng gần 5% hàng năm trong quý 3, dẫn đầu là chi tiêu tiêu dùng mạnh mẽ và lượng hàng tồn kho tăng trở lại. GDP quý 4 đang tiến gần đến mức tăng trưởng tiềm năng 2%.

Hoạt động ở châu Âu đã đi ngang. Các nền kinh tế dựa trên dịch vụ (Tây Ban Nha) đã hoạt động tốt hơn các nền kinh tế dựa trên sản xuất (Đức).

Tăng trưởng của Trung Quốc đã ổn định, phản ánh mục tiêu kích thích của chính phủ. Tuy nhiên, niềm tin của hộ gia đình vẫn còn yếu và lĩnh vực bất động sản vẫn đang căng thẳng. Giảm phát là một vấn đề.

Nhìn chung, các thị trường mới nổi đã chứng tỏ khả năng phục hồi, dẫn đầu bởi các nền kinh tế định hướng trong nước (Ấn Độ, Indonesia) hoặc các nền kinh tế có liên kết với Mỹ (Mexico). Việc cắt giảm lãi suất chính sách một phần hiện đang bị hạn chế bởi Cục Dự trữ Liên bang Hoa Kỳ.

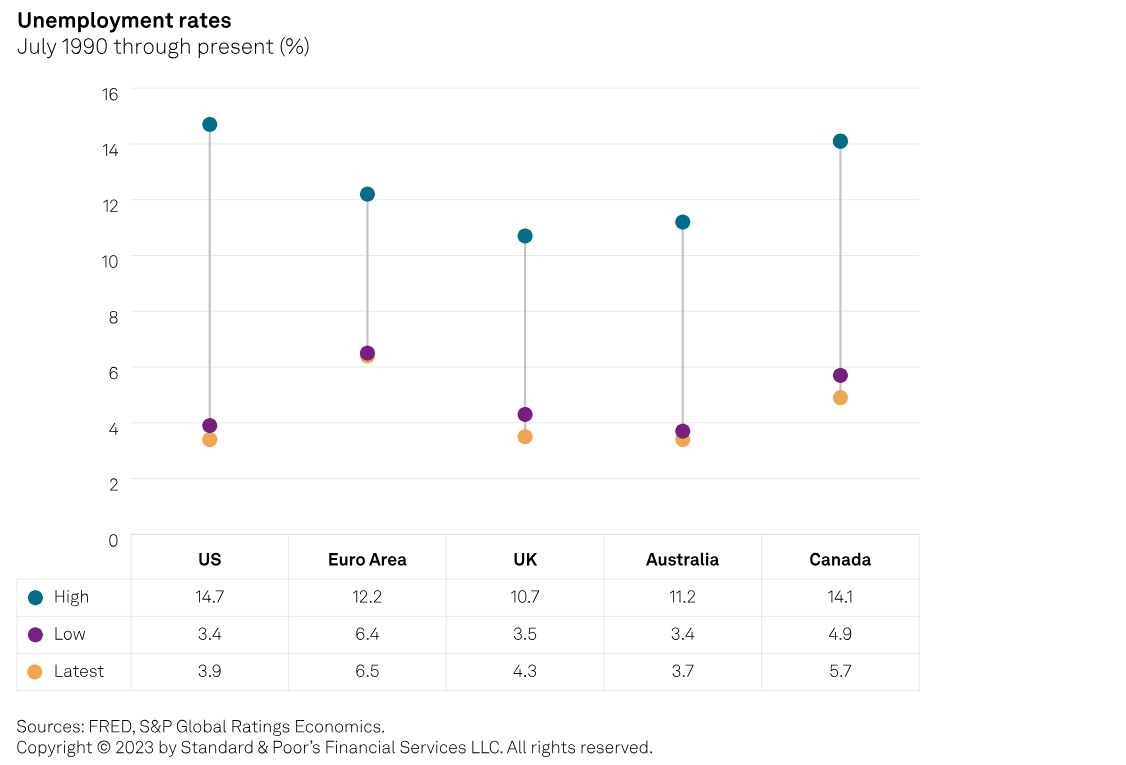

Thị trường lao động mạnh mẽ là điểm sáng ở hầu hết mọi nơi. Tỷ lệ thất nghiệp thấp xuất phát từ chi tiêu mạnh mẽ cho các dịch vụ, thường sử dụng nhiều lao động. Chúng cũng phản ánh tình trạng tích trữ lao động, vì các công ty không muốn lặp lại các vấn đề đã trải qua trong thời kỳ COVID. Các chỉ số tần suất cao hơn cho thấy dấu hiệu nhu cầu lao động chậm hơn, bao gồm cả việc bổ sung tiền lương, nghỉ việc và số giờ làm việc. Chi tiêu tài chính mạnh mẽ liên tục cũng giúp ích cho nhiều nền kinh tế.

Cả lạm phát toàn phần và lạm phát lõi tiếp tục giảm sau mức đỉnh điểm vào cuối năm 2022. Tuy nhiên, lạm phát cơ bản vẫn ở mức cao - gần 5% ở một số nền kinh tế tiên tiến lớn và cao hơn nhiều so với mục tiêu của ngân hàng trung ương, thường là 2% trong trung hạn.

Sự gắn kết này phản ánh thị trường lao động mạnh mẽ và chi tiêu cho dịch vụ cũng như các hàng hóa phi thương mại khác. Nói rộng ra, lạm phát cứng nhắc cũng hàm ý rằng nhu cầu tăng trưởng quá mạnh và tốc độ hoạt động cần phải giảm xuống để đưa lạm phát xuống thấp hơn. Quả thực, lạm phát đang giảm nhanh hơn ở những nền kinh tế có tốc độ tăng trưởng và nhu cầu giảm xuống dưới mức tăng trưởng theo xu hướng. Nhóm này bao gồm khu vực đồng euro và Canada.

Các ngân hàng trung ương lớn đang phát tín hiệu rằng họ sẽ cần giữ lãi suất gần mức hiện tại trong một thời gian đủ dài, theo lý giải của thị trường là cho đến giữa năm 2024. Có hai lý do cho điều này. Lạm phát cơ bản vẫn ở mức cao và khó khăn. Điều này xuất phát từ thị trường lao động mạnh mẽ, đang thúc đẩy chi tiêu dịch vụ. Ngoài ra, do bị bất ngờ trước sự gia tăng lạm phát vào năm 2021 và phản ứng quá muộn, các ngân hàng trung ương cảnh giác với khả năng lạm phát tăng trở lại. Một số ngân hàng trung ương tại các thị trường mới nổi, đặc biệt là ở Mỹ Latinh, đã bắt đầu cắt giảm lãi suất chính sách, nhưng họ đang tiến hành một cách thận trọng do những rủi ro xung quanh giá trị tiền tệ và dòng vốn chảy ra ngoài.

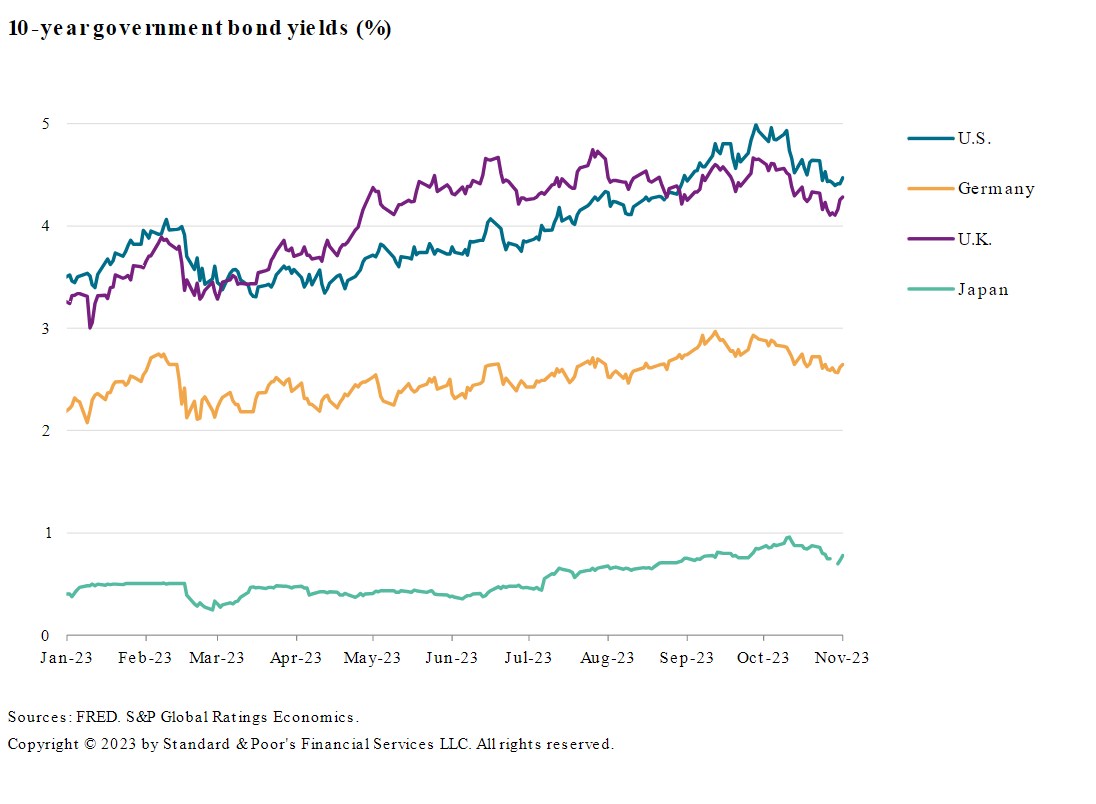

Việc định giá hợp đồng tương lai ngụ ý rằng các ngân hàng trung ương lớn sẽ giữ lãi suất ở mức hoặc gần mức hiện tại cho đến giữa năm 2024. Điều này nhìn chung phù hợp với hướng dẫn do chính các ngân hàng trung ương đưa ra. Quan điểm đồng thuận cho thấy việc cắt giảm lãi suất bắt đầu vào nửa cuối năm và dao động từ 50 đến 100 bps vào năm 2024. Các cuộc khảo sát của nhân viên cho vay báo cáo nhu cầu tín dụng chậm lại do lãi suất cao hơn. Cuối cùng, lợi suất dài hạn chuẩn cũng tăng cao hơn, mặc dù chúng đã thoái lui trong khoảng một tháng qua khi thị trường kết luận rằng chu kỳ tăng giá đã kết thúc.

Các điều kiện tài chính đã thắt chặt trong hầu hết thời gian trong năm nhưng gần đây có dấu hiệu nới lỏng. Đây là điều không được hoan nghênh xét từ góc độ thắt chặt các điều kiện để giảm lạm phát hơn nữa. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã giảm khoảng 50 điểm cơ bản so với mức đỉnh chỉ dưới 5% vào giữa tháng 10. Và chỉ số đô la Mỹ đã giảm 3% đến 4% trong cùng kỳ. Tương tự, lãi suất trái phiếu kỳ hạn 10 năm của Đức giảm 30 điểm cơ bản kể từ mức đỉnh gần 3% vào giữa tháng 10. Vì các điều kiện tài chính chứ không phải lãi suất chính sách là chìa khóa thúc đẩy nhu cầu và lạm phát (cốt lõi), nên các điều kiện yếu kém mở ra khả năng lãi suất chính sách cần phải duy trì ở mức cao. Do đó, việc nới lỏng các điều kiện theo định hướng thị trường sẽ đặt các ngân hàng trung ương vào tình thế khó khăn.

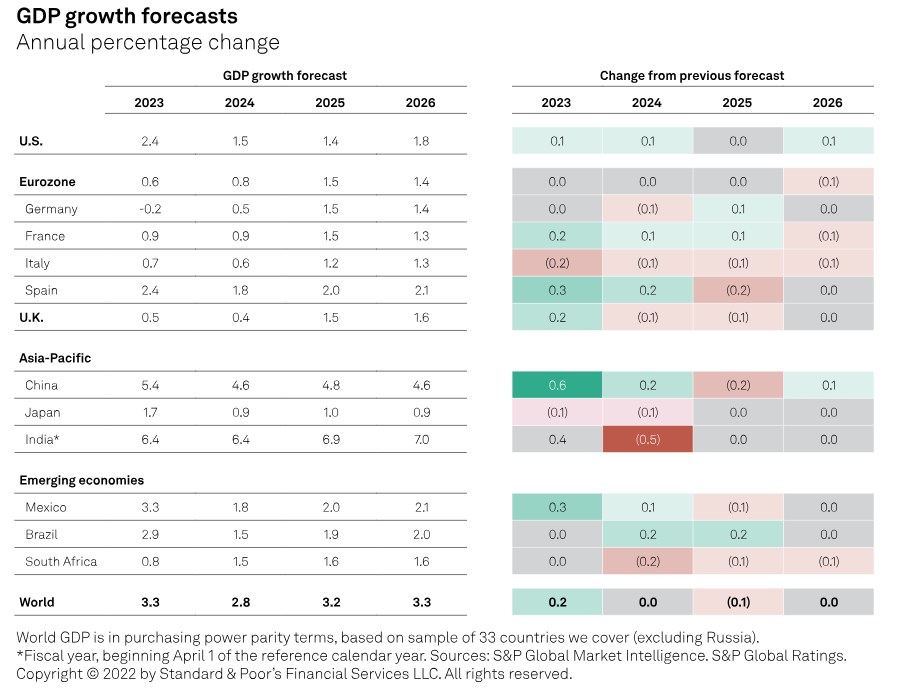

Dự báo tăng trưởng các khu vực thời gian tới

Hoa Kỳ

Hoạt động tăng tốc trong quý 3, với mức tăng trưởng GDP với tốc độ chóng mặt là 4,9% hàng năm.Nhưng có nhiều tín hiệu giảm tốc phía trước. Về phía người tiêu dùng, những điều này bao gồm sự suy giảm mạnh về tốc độ tăng trưởng thu nhập thực tế, tỷ lệ tiết kiệm hộ gia đình thấp, việc dỡ bỏ lệnh cấm cho sinh viên vay và khả năng chi trả đang gặp thách thức.

Về phía công ty, ý định đầu tư vốn giảm dần và tích lũy hàng tồn kho thấp hơn. Trên thị trường lao động, sự mất cân đối giữa cung và cầu đang được thu hẹp, với mức tăng trưởng tiền lương có xu hướng thấp hơn và mức tăng lương ở mức vừa phải. Lạm phát tiếp tục giảm nhưng vẫn ở mức quá cao khiến Fed không thể yên tâm; điều kiện tài chính vẫn khá chặt chẽ. Chính sách tài khóa sẽ vẫn hỗ trợ tăng trưởng trong thời gian tới.

Châu Âu

Ngược lại với Mỹ, hoạt động trong quý 3 không thay đổi ở cả khu vực đồng euro và Vương quốc Anh. Sản xuất phải hứng chịu giá năng lượng cao và tình trạng tồn kho (sản xuất đang suy thoái); chính sách tài khóa không còn mang tính mở rộng (mặc dù có sự khác biệt giữa các quốc gia); và việc tăng lãi suất chính sách diễn ra tương đối nhanh chóng. Tây Ban Nha (du lịch) là động lực lớn nhất cho tăng trưởng khu vực đồng euro trong khi Ireland (chuyển dịch lợi nhuận) là lực cản lớn nhất. Điều quan trọng là các nguyên nhân gây ra sự chậm lại đang thay đổi. Dịch vụ, điểm sáng trước đó, đang có dấu hiệu suy yếu. Trong khi đó, hoạt động sản xuất dường như đang chạm đáy, đặc biệt là ở Đức.

Việc làm tiếp tục tăng vì nhiều lý do, nhưng với sản lượng không đổi, điều này đang đặt ra câu hỏi về năng suất và lợi nhuận. Giảm phát đang làm giảm bớt những hạn chế về thu nhập của hộ gia đình và đã cho phép Ngân hàng Trung ương Châu Âu và Ngân hàng Anh áp dụng "tạm dừng diều hâu".

Châu á Thái Bình Dương

Tăng trưởng ở Trung Quốc đã tăng trong quý 3, lên 1,3% theo quý (và 4,9% theo năm). Tuy nhiên, các biện pháp đang bắt đầu được bổ sung, đặc biệt là về mặt tài chính và bất động sản, mặc dù lĩnh vực bất động sản vẫn đang gặp khó khăn và niềm tin của người tiêu dùng vẫn bị suy giảm. Ngoại trừ Trung Quốc, khu vực này đã cho thấy khả năng phục hồi nhờ nhu cầu nội địa tăng trưởng mạnh mẽ.

Hơn nữa, ước tính cho thấy khối lượng xuất khẩu đã chạm đáy ở Đông Bắc Á. Áp lực lạm phát hầu như vẫn được kiềm chế do các đợt tăng giá cơ bản liên tiếp đã giảm bớt ở hầu hết các nền kinh tế châu Á - Thái Bình Dương và tác động của việc giá dầu và thực phẩm quốc tế tăng gần đây cho đến nay vẫn ở mức khiêm tốn, đặc biệt là xét về đà lạm phát cơ bản.

Thị trường mới nổi (EM)

Trên khắp các EM , tăng trưởng không đồng đều trong quý 3, phần lớn phụ thuộc vào rủi ro thương mại. Những quốc gia tiếp xúc với Hoa Kỳ (Mexico) có xu hướng hoạt động tốt hơn trong khi những quốc gia tiếp xúc với Đức (Ba Lan, Hungary) có xu hướng hoạt động kém hơn. Sự tăng trưởng tuần tự của các EM ở Châu Âu, Trung Đông và Châu Phi (EMEA) trong quý 3 mạnh hơn so với quý 2, cho thấy khả năng chạm đáy. Ngoài ra, các nền kinh tế được định hướng trong nước có xu hướng hoạt động tốt hơn các nền kinh tế cởi mở hơn. Giảm phát vẫn tiếp tục diễn ra nhanh chóng, với số liệu tháng 10 hầu hết thấp hơn mức đồng thuận. Lạm phát chỉ số giá tiêu dùng trung bình ở EM hiện là 4,8% so với mức cao nhất là 8,2% vào tháng 8 năm 2022, do giá thực phẩm và năng lượng ở mức vừa phải.

Hành động của các ngân hàng trung ương đang được cải thiện, chịu ảnh hưởng từ những thay đổi trong kỳ vọng của Fed. Ba ngân hàng trung ương EM ở châu Á - Thái Bình Dương (Thái Lan, Philippines, Indonesia) tăng lãi suất, ba ngân hàng ở Mỹ Latinh (Brazil, Chile, Peru) cắt giảm lãi suất trong khi Ba Lan gây bất ngờ với việc giữ nguyên lãi suất. Cuối cùng, chưa thấy tác động rõ ràng nào đối với sự lây lan của EM từ cuộc xung đột Israel-Gaza.

Rủi ro đối với cuộc hạ cánh mềm

Rủi ro trọng yếu là diễn biến vĩ mô sẽ tốt hơn dự kiến. Quả thực, đây đã là mô hình trong năm qua và nhiều yếu tố góp phần vẫn được giữ nguyên. Thị trường lao động vẫn thắt chặt ở nhiều nền kinh tế mặc dù các con số tăng trưởng chung đang có sự khác biệt. Điều này phản ánh tình trạng tích trữ lao động của các doanh nghiệp, những người không muốn lặp lại những khó khăn trong việc tìm kiếm lao động trong thời kỳ hậu đại dịch. Thay vào đó, số giờ làm việc đã giảm đi và có một số bằng chứng cho thấy tình trạng dư thừa đã tăng lên.

Yếu tố khác là chính sách tài khóa, vốn vẫn có tính mở rộng trong phần này của chu kỳ. Điều này cũng đang xảy ra ở nhiều nền kinh tế, thúc đẩy sản lượng, nhu cầu lao động và tiền lương nhiều hơn những trường hợp khác. Ở Mỹ, các hộ gia đình vẫn chưa hết số dư tiết kiệm nhờ các chính sách hỗ trợ COVID.

Một kịch bản tăng trưởng ngược cũng hàm ý rằng lãi suất sẽ cần phải duy trì ở mức cao hơn trong thời gian dài hơn. Điều này có thể sẽ gây ra nhiều thiệt hại cho các hộ gia đình và doanh nghiệp hơn so với mức cơ sở của chúng tôi vì tín dụng tiêu dùng (thế chấp, ô tô, thẻ tín dụng) và chi phí vay của công ty (bao gồm cả việc điều chỉnh lại lãi suất khi chúng tôi tiến gần đến bức tường đáo hạn lớn) đều sẽ tăng. Có một yếu tố kết hợp chính sách không cân bằng trong câu chuyện này, theo đó chính sách tài khóa mở rộng đang thúc đẩy nhu cầu và do đó giá cả cao hơn, đòi hỏi quan điểm chặt chẽ hơn của các cơ quan tiền tệ. Số lượng lớn các cuộc bầu cử vào năm tới cho thấy những mất cân bằng chính sách này có thể vẫn tồn tại.

Rủi ro giảm giá đối với đường cơ sở chủ yếu liên quan đến những bất ổn xung quanh việc truyền lãi suất chính sách cao hơn tới các điều kiện tài chính và nền kinh tế thực. Những độ trễ này thay đổi tùy theo nền kinh tế và những bất ổn có vẻ lớn hơn ở Mỹ, nơi độ trễ này dài hơn ở khu vực đồng euro. Tỷ lệ cho vay lãi suất cố định ở Mỹ cao hơn đối với cả hộ gia đình và doanh nghiệp đã làm phức tạp thêm bức tranh. Tỷ giá cuối cùng sẽ được thiết lập lại, nhưng với tốc độ chậm hơn so với hầu hết các nền kinh tế khác.

Ngoài ra, do chính sách và lãi suất thị trường tăng mạnh kể từ đầu năm 2022, những lần đặt lại này sẽ không hề nhỏ. Trong phạm vi phản ứng với lãi suất cao hơn không phải là tuyến tính, những đợt tăng lãi suất lớn này gây ra rủi ro giảm giá lớn hơn. Không có gì ngạc nhiên khi nhược điểm này lớn hơn khi quá trình đặt lại mất nhiều thời gian hơn và mức điều chỉnh tỷ lệ lớn hơn.

Rủi ro phi vĩ mô vốn khó định lượng hơn nhưng phải được công nhận. Đặc biệt, các yếu tố địa chính trị đang tác động, với những xung đột đang diễn ra giữa Nga và Ukraine, giữa Israel và Hamas. Cho đến nay, tác động lan tỏa trong cả hai trường hợp đều thấp hơn chúng ta mong đợi. Nhưng chúng ta không thể loại trừ khả năng leo thang, điều này có khả năng làm ảnh hưởng đến kim vĩ mô. Căng thẳng xung quanh sự cạnh tranh Mỹ-Trung cho đến nay đã thể hiện ở một số sự điều chỉnh khiêm tốn về dòng chảy thương mại và tài chính, nhưng phần lớn vẫn ở mức giới hạn.

Nguồn:S&PGlobal

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()