Căng thẳng Nga - Ukraine: Có nên mua cổ phiếu Thép và Dầu khí lúc này?

Theo báo cáo chiến lược từ Chứng khoán Rồng Việt (VDSC), nhà đầu tư nên thận trọng trước những bất ổn bên ngoài, hạn chế mua đuổi và tăng vị thế sức mua đối với những cổ phiếu hàng hoá.

Xung đột Nga – Ukraine và các biện pháp trừng phạt của Mỹ và châu Âu lên Nga đang làm dấy lên mối quan ngại về rủi ro đứt gãy chuỗi cung ứng toàn cầu; đặc biệt khi Nga và Ukraine là hai quốc gia xuất khẩu lớn các sản phẩm kim loại, phân bón, nông sản, dầu và khí đốt.

Tâm lý quan ngại này đã đẩy giá các hàng hóa nói trên, vốn đang neo ở vùng cao do đứt gãy chuỗi cung ứng trong suốt hai năm đại dịch, một lần nữa quay trở lại vùng đỉnh. Hoạt động “đầu cơ theo giá hàng hóa” đã đưa giá cổ phiếu của các doanh nghiệp liên quan tăng nhanh và mạnh.

Trái với diễn biến giá cổ phiếu, VDSC không cho rằng kết quả kinh doanh của doanh nghiệp có thể tăng nhanh theo diễn biến giá hàng hóa.

GIÁ DẦU SẼ KHIẾN MỘT SỐ DOANH NGHIỆP HƯỞNG LỢI

Với ngành dầu khí, VDSC đánh giá, nếu các doanh nghiệp dầu khí Nga bị cấm vận, rủi ro tổng thể với các doanh nghiệp Việt Nam là không lớn khi các dự án có vốn đầu tư từ các tập đoàn dầu khí Nga chủ yếu là những dự án nhỏ và ở giai đoạn đầu.

Lệnh cấm vận nếu có sẽ không ảnh hưởng nhiều đến hoạt động thăm dò tìm kiếm trong ngắn hạn nhưng về dài hạn sẽ tiềm ẩm nhiều hạn chế trong việc triển khai các dự án.

Ngược lại, giá dầu tăng mạnh sẽ giúp hoạt động kinh doanh của một số doanh nghiệp được hưởng lợi theo đà tăng của giá bán như các doanh nghiệp sản xuất trung và hạ nguồn.

Đơn vị này khuyến nghị nắm giữ PLX, BSR và OIL cũng là những doanh nghiệp trung – hạ nguồn của ngành dầu khí mà nhà đầu tư có thể xem xét tích lũy trong những nhịp điều chỉnh của thị trường. Trong khi đó diễn biến giá cổ phiếu của các doanh nghiệp thượng nguồn vẫn chủ yếu theo tâm lý “đầu cơ” theo giá dầu.

Tuy nhiên, VDSC cũng khuyến nghị cần thận trọng đối với nhóm cổ phiếu gồm PVD, PVS, PXS, và PVC do giá dầu tăng nhanh nhưng cũng thường giảm nhanh trong một thời gian ngắn khi xảy ra các bất ổn địa chính trị.

Hiện tại, giá dầu WTI đã tăng 9,48 USD/thùng tương ứng 8,19% lên mức 125,16 USD/thùng; dầu Brent tăng 10,59 USD/thùng tương ứng 8,97% lên mức 128,70 USD/thùng.

Đây là mức giá cao nhất từ giữa năm 2008, có thời điểm giá dầu Brent tăng lên tới 130 USD/thùng. Các hợp đồng tương lai đã đóng cửa ở mức chưa từng thấy trong vòng một thập kỷ qua. Dầu Brent tăng 21% và dầu WTI của Mỹ tăng tới 26% trong tuần qua.

NGÀNH THÉP VIỆT NAM VÀ ẤN ĐỘ SẼ ĐƯỢC HƯỞNG LỢI

Với mặt hàng thép, chiến tranh Nga-Ukraine có thể dẫn đến gián đoạn nghiêm trọng chuỗi cung ứng ngành thép tại châu Âu. Nga là nhà cung cấp lớn về khí đốt tự nhiên, than, sắt và thép của châu Âu. Năm 2021, Nga và Ukarine chiếm khoảng 20% sản lượng thép nhập khẩu của khu vực này.

Bên cạnh nguồn cung thép có khả năng giảm, các nhà sản xuất thép châu Âu có thể đối mặt với chi phí năng lượng tăng cao, điều này sẽ gây áp lực lên chi phí sản xuất thép.

Trong ngắn hạn, giá dầu khí tăng sẽ tác động đến các nhà sản xuất ở khu vực này. Các nhà sản xuất thép phẳng của Việt Nam và Ấn Độ sẽ hưởng lợi từ căng thẳng khi các công ty này có thể tận dụng lợi thế chi phí sản xuất thấp hơn cũng như tồn kho giá thấp.

Xem xét khả năng tiếp cận thị trường thép phẳng của châu Âu, VDCS cho rằng, NKG và HSG sẽ hưởng lợi nhiều nhất trong ngắn hạn. HPG sẽ gặp phải cả khó khăn và thuận lợi khi giá than tăng mạnh, dẫn đến ảnh hưởng lên biên gộp trong 6 tháng đầu năm 2022.

Về hoạt động đầu tư ngắn hạn theo diễn biến giá thép cán nóng (HRC), đơn vị này cũng dự báo, NKG và HSG sẽ là các lựa chọn hấp dẫn trong trường hợp Phương Tây và các quốc gia khác áp đặt các lệnh trừng phạt lên ngành thép Nga.

Dù vậy, xét về yếu tố cơ bản, thị giá NKG đã vượt giá mục tiêu 12 tháng (45.000 đồng/CP) và HSG gần như đạt giá mục tiêu 12 tháng (41.000 đồng/CP) Trong khi đó, nhà đầu tư có thể tích lũy HPG cho mục đích nắm giữ trung - dài hạn, không chỉ do tác động tích cực của đợt tăng giá HRC mà còn đến từ nhu cầu nội địa phục hồi trong năm 2022, VDSC khuyến nghị.

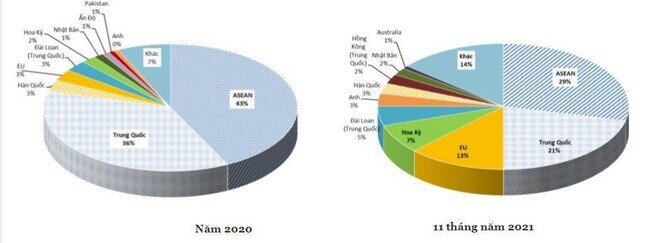

Theo Hiệp hội Thép Việt Nam (VSA), xuất khẩu sản phẩm thép năm 2021 đạt hơn 14 triệu tấn thép thành phẩm và bán thành phẩm với hơn 12,7 tỷ USD, đóng góp lớn nguồn thu ngoại tệ cho đất nước.

Sản phẩm thép của Việt Nam xuất khẩu đến hơn 30 quốc gia khu vực và thế giới, trong đó tỷ trọng xuất khẩu thép sang châu Âu đạt 13%. Trong khi năm 2020, tỷ trọng xuất khẩu thép sang thị trường này mới chỉ ở mức 3%.

Do đó, nếu các biện pháp trừng phạt khiến EU không thể nhập khẩu thép từ Nga, xuất khẩu của Việt Nam sang thị trường này sẽ được đẩy mạnh. Đồng thời, giá thép thế giới tăng cao cũng giúp doanh nghiệp sản xuất thép gia tăng biên lợi nhuận.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()