Cẩn trọng rủi ro từ lãi dự thu và khoản thu nhập lãi chênh lệch âm

Chênh lệch thu nhập lãi giữa báo cáo dòng tiền vào báo cáo thu nhập là con số âm. Khoản chênh lệch này có thể báo hiệu rằng lợi nhuận ngân hàng có khả năng sẽ bị điều chỉnh giảm trong tương lai, vì đây là dấu hiệu cho thấy khoản nợ quá hạn có khả năng sẽ gia tăng...

Trước rủi ro liên quan đến đại dịch gia tăng, nhiều ngân hàng đã tích cực trích lập dự phòng nợ xấu ngay từ những quý đầu năm 2021. Tuy nhiên, vẫn còn một loạt rủi ro khác đang dần xuất hiện.

CÒN NHIỀU VẤN ĐỀ CẦN CHÚ Ý

Thống kê của Công ty Chứng khoán Yuanta Việt Nam cho thấy, tổng dự phòng rủi ro trong quý 2/2021 mà các ngân hàng trích lập đạt 33.400 tỷ đồng, tăng 83% so với cùng kỳ năm 2020.

Việc tăng dự phòng là một tín hiệu tích cực do chất lượng tài sản của ngân hàng có thể bị suy giảm bởi tác động từ dịch Covid-19. Đồng thời, khi trích lập dự phòng thận trọng sẽ giúp các ngân hàng có sự chuẩn bị tốt hơn và giảm áp lực dư luận về việc công bố tăng trưởng lợi nhuận quá cao trong bối cảnh khách hàng, đặc biệt là doanh nghiệp đang gặp khó khăn.

Mặc dù trích lập dự phòng tăng nhưng tỷ lệ bao phủ nợ xấu đang có sự mấp mô giữa các ngân hàng. Trong đó, tại ngày 30/6/2021, tỷ lệ bao phủ nợ xấu của Vietcombank cao nhất với mức 352%, tăng đến 98 điểm phần trăm so với cùng kỳ, cao nhất ngành. Nhóm 3 ngân hàng khác có tỷ lệ trên 150% gồm TCB, MBB và ACB.

Trái lại, cũng còn khá nhiều ngân hàng có tỷ lệ bao phủ nợ xấu ở mức thấp, chủ yếu dưới mức 100% như LienVietPostBank 96%; SeABank 72%; NamABank 71%; OCB 70%... Thậm chí, ở VPB mới đạt 45% và PGBank với 33%.

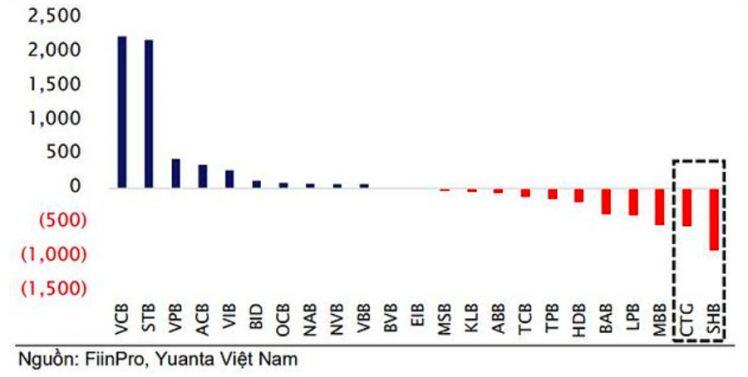

Bên cạnh đó, khi quan sát nhanh báo cáo tài chính của các ngân hàng còn dễ dàng nhận thấy có sự chênh lệch đáng kể giữa những con số trên báo cáo dòng tiền và báo cáo thu nhập. Khoản chênh lệch âm khi thu nhập lãi gộp (bỏ qua chi phí lãi vay đối với trường hợp này) đã được ghi nhận trên báo cáo thu nhập nhưng chưa thực sự được thu về.

Nguyên nhân gây nên sự chênh lệch có thể là do thời điểm ghi nhận và sự khác biệt giữa nguyên tác kế toán dồn tích và nguyên tắc thực thu. Tuy nhiên, khoản chênh lệch này cũng có thể báo hiệu rằng lợi nhuận có khả năng sẽ bị điều chỉnh giảm trong tương lai, vì đây là dấu hiệu cho thấy khoản nợ quá hạn có khả năng sẽ gia tăng.

Hiện tại, SHB và VietinBank đang đứng đầu danh sách các ngân hàng có mức chênh lệch âm lớn nhất trong quý 2/2021, và hai ngân hàng này đã liên tục có mặt trong danh sách này kể từ quý 2 năm ngoái.

Nhóm nghiên cứu tại Yuanta cho rằng: “Khoản thu nhập lãi chênh lệch giữa báo cáo thu nhập và báo cáo dòng tiền, đặc biệt đối với SHB và VietinBank tiếp tục là những vấn đề cần được chú ý trong tương lai”.

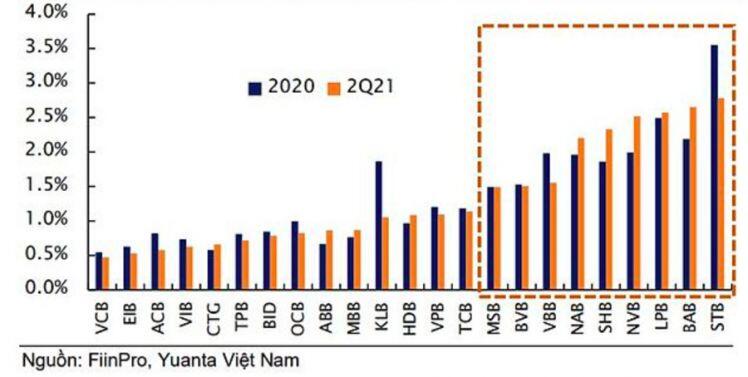

Thêm một vấn đề cũng xuất hiện trong báo cáo tài chính các ngân hàng đó là tỷ lệ lãi dự thu/tổng tài sản tương đối cao. Điều này khiến lợi nhuận chưa được phản ánh chính xác. Đồng thời làm tăng rủi ro tiềm ẩn nếu ngân hàng không thể thu được các khoản dự lãi này.

Hiểu đơn giản, ngân hàng sẽ buộc phải ghi nhận giảm doanh thu nếu khoản lãi không thu được xảy ra trong cùng kỳ kế toán, hoặc phải ghi tăng chi phí nếu nó xảy ra ở một kỳ kế toán khác. Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm giảm lợi nhuận.

BIỆN PHÁP GIỮ ĐÀ TĂNG TRƯỞNG

Thời gian qua, động lực tăng trưởng là khác nhau giữa các ngân hàng nhưng hầu hết đều cho thấy hướng cải thiện biên NIM đáng kể. Riêng trong nửa đầu năm 2021, NIM (quy theo năm) tăng trên nền thấp nhờ chênh lệch lãi suất cho vay và huy động mở rộng.

Thực tế cho thấy, lợi suất cho vay đang tiếp tục giảm trong nửa cuối năm 2021 với các gói hỗ trợ mới. Tuy nhiên mức độ ảnh hưởng vẫn sẽ phân hóa và các ngân hàng cũng đã đồng loạt giảm lãi suất huy động.

Theo Công ty Chứng khoán Rồng Việt (VDSC), NIM vẫn có thể cao hơn tại một số ngân hàng về phía cuối năm, phụ thuộc vào tiền gửi không kỳ hạn (CASA).

“Với tăng trưởng tín dụng kỳ vọng tích cực, NIM có thể sụt giảm nhẹ và bảng cân đối mở rộng thận trọng hơn, thu nhập lãi thuần trong 6 tháng cuối năm dự kiến tăng trưởng chậm hơn nửa đầu năm. Sự khác biệt sẽ ở NIM, khi các ngân hàng có lãi suất cho vay không bị tác động và tỷ lệ CASA cải thiện sẽ hưởng lợi", VDSC đánh giá.

Hiện tại, kết quả kinh doanh của một số ngân hàng được hỗ trợ nhờ thu nhập ngoài lãi tăng trưởng mạnh nhờ mảng bancassurance, kinh doanh trái phiếu và thanh toán.

Trong nửa cuối năm 2021, VDSC kỳ vọng thu nhập mảng bancassurance duy trì tốt nhờ quá trình số hóa tạo điều kiện thuận lợi cho việc tư vấn mua bảo hiểm mà không bị ảnh hưởng bởi giãn cách xã hội.

Nhìn chung, VDSC dự báo thu nhập hoạt động của các ngân hàng sẽ tiếp tục tăng trưởng tốt. "Tăng trưởng thu nhập ngoài lãi sẽ trở thành động lực chính, duy trì bền vững nhờ các xu hướng ổn định của mảng bancassurance và thanh toán , dư địa tăng trưởng nhờ kinh doanh trái phiếu và tiềm năng thu hồi nợ xấu", theo VDSC.

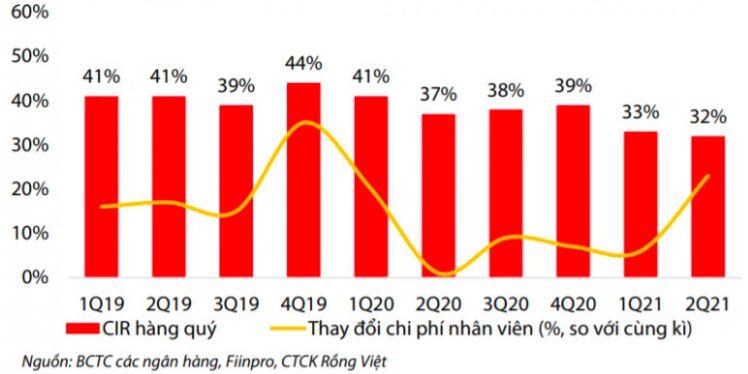

Nhóm nghiên cứu tại VDSC cũng chỉ ra rằng, việc cắt giảm lương có tác động tức thì đến tỷ lệ chi phí trên thu nhập (CIR), do đó, giúp các ngân hàng đối phó với cú sốc ở NIM. Với các ngân hàng có NIM bị ảnh hưởng, nền chi phí tín dụng cao và cho vay rủi ro lớn, tác động sẽ nặng nề hơn.

Do đó, để tối ưu hóa tăng trưởng bảng cân đối với NIM thấp hơn và chi phí dự phòng cao hơn, quy mô nhân viên được cắt giảm để đảm bảo hiệu quả hoạt động. Một mặt, VDSC cho rằng rằng phương pháp này là không bền vững, tuy nhiên, sự thay đổi này lại là cần thiết.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường