Cần sửa Luật các TCTD, Luật Chứng khoán, Luật Đầu tư để sớm được nâng hạng, 'hut' dòng vốn 10 tỷ USD

Trong báo cáo về triển vọng nâng hạng TTCK Việt Nam mới công bố, Công ty Chứng khoán SSI cho biết, hiện có 3 tổ chức lớn về xếp hạng thị trường bao gồm MSCI, FTSE Russell và S&P Dow Jones.

Các tổ chức này đánh giá xếp hạng thị trường định kỳ hàng năm. Mỗi tổ chức có một hệ thống tiêu chí đánh giá riêng nhưng đều tập trung vào các khía cạnh cơ bản như: Mức độ phát triển của nền kinh tế, sự ổn định về chính trị, quy mô và tính thanh khoản của thị trường, hiệu quả vận hành của thị trường, khả năng tiếp cận thị trường của nhà đầu tư nước ngoài, khả năng lưu chuyển dòng vốn,...

Nguyên tắc chắc chắn là một nguyên tắc cơ bản khi các tổ chức xem xét để đưa ra quyết định nâng hạng hay hạ bậc thị trường. FTSE ghi rõ “các quốc gia không nên thay đổi xếp hạng thường xuyên, chỉ khi các tiêu chí đã được thỏa mãn và xác nhận trong một thời gian, và nhà đầu tư cần được báo trước về sự thay đổi”, trong khi MSCI cũng chỉ quyết định nâng bậc thị trường nếu “việc thay đổi xếp hạng thị trường khó có thể đảo ngược”.

Hiện tại theo tiêu chuẩn của cả 3 tổ chức xếp hạng, Việt Nam đang được xếp vào nhóm thấp nhất là Frontier Market (thị trường cận biên). Trên thực tế, FTSE Russel đã đưa Việt Nam vào danh sách theo dõi nâng hạng lên Emerging Market (thị trường mới nổi) vào năm 2018, với các đánh giá cụ thể và chi tiết về điều kiện mà Việt Nam cần phải thực hiện để có thể được nâng hạng.

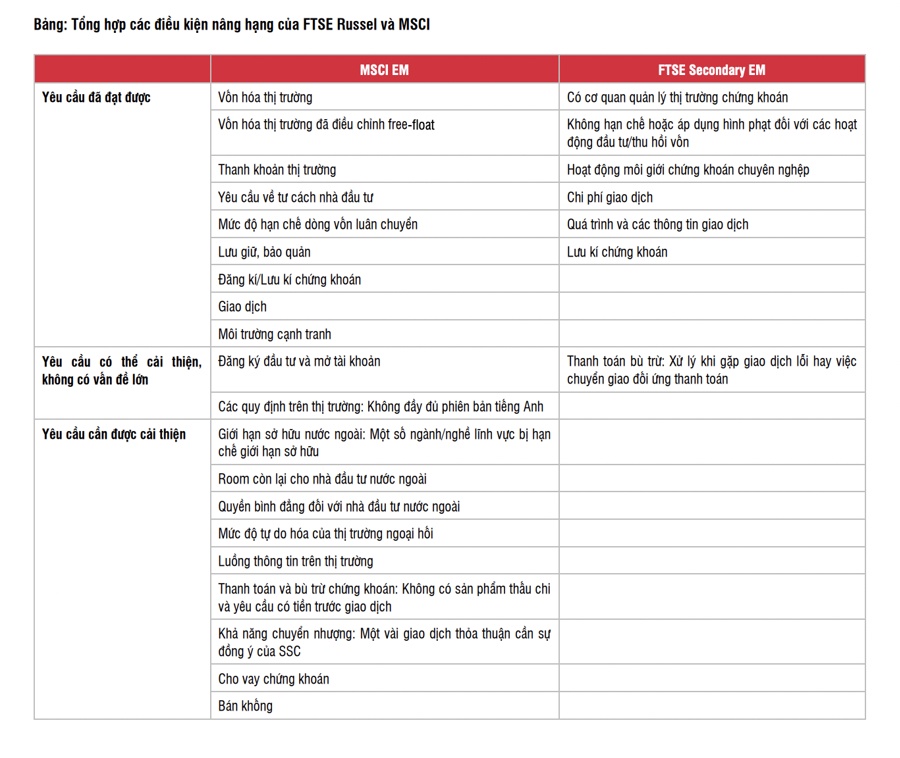

"Nhìn chung, các tiêu chí định lượng không phải trở ngại lớn với Việt Nam vì trên thị trường đã có đủ số lượng cổ phiếu đại diện. Nhóm tiêu chí định tính mới là những rào cản chính trong quá trình nâng hạng của Việt Nam", SSI nhấn mạnh.

Trong số các tiêu chí định tính mà tổ chức xếp hạng FTSE Russel và MSCI đưa ra, các yêu cầu từ FTSE Russel đơn giản hơn khá nhiều, chủ yếu là do FTSE Russel có phân chia thị trường mới nổi ra thành hai mức độ tùy theo cấp độ phát triển của thị trường như thị trường mới nổi Cấp 1 (Secondary) và Cấp 2 (Advanced).

MSCI sẽ có nhiều những tiêu chí khó hơn cần được đáp ứng trong đó có các yếu tố về thị trường ngoại hối hay giới hạn sở hữu nước ngoài sẽ gặp nhiều trở ngại nhất. Tuy nhiên, điểm chung của cả hai tổ chức xếp hạng này là Việt Nam hiện đang thiếu những điều kiện tiên quyết về hoạt động thanh toán bù trừ (và việc chuyển giao đối ứng thanh toán).

SSI nhận định nâng hạng thị trường là một quá trình tương đối dài, đòi hỏi nhiều nỗ lực để tạo ra những thay đổi về nội lực cũng như khung pháp lý. Do vậy, điều này sẽ rất cần một sự nỗ lực chung từ phía tất cả các thành viên tham gia thị trường chứ không chỉ thụ động chờ đợi.

Theo các chuyên gia của SSI, cần có một sự điều chỉnh hài hòa các luật liên quan tới đầu tư và giao dịch chứng khoán để có thể hỗ trợ được nhà đầu tư. Trước đó, vào cuối năm 2022, việc thành lập Sở giao dịch chứng khoán Việt Nam (VNX) là bước đầu giúp đồng nhất các yếu tố liên quan đến hệ thống giao dịch hay cơ sở hạ tầng.

Một trong những điều kiện quan trọng nhất mà cả FTSE hay MSCI đều nhắc đến đối với hạn chế của Việt Nam chính là việc quy định phải có tiền trước khi giao dịch (prefunding). Theo SSI, việc thỏa mãn yếu tố này (hoặc có thể ít nhất thực hiện giao dịch ký quỹ cho các nhà đầu tư nước ngoài) nên được được áp dụng sớm hơn so với việc nới sở hữu của nhà đầu tư nước ngoài, tuy nhiên cần nhìn nhận là cả hai chính sách/biện pháp này tốt nhất cần được phối hợp cùng nhau để đưa lại hiệu quả tối đa của quá trình đón nhận dòng vốn từ nước ngoài vào.

Để có thể làm được điều này, việc vận hành hệ thống KRX là điều kiện cần và sự xuất hiện của cơ chế thanh toán bù trừ trung tâm (CCP) là điều kiện đủ để các giao dịch này được thực hiện và kiểm soát rủi ro về mặt thanh toán, trong trường hợp giao dịch không được thực hiện. Việc vận hành có hiệu quả của cơ chế thanh toán bù trừ trung tâm CCP cần sự tham gia nỗ lực từ các bên trong đó, về phía các cơ quan quản lý có Ngân hàng Nhà Nước, Bộ Tài chính hay Ủy Ban Chứng khoán, các Luật liên quan cần phải sửa đổi như Luật các Tổ chức tín dụng (TCTD), Luật Chứng khoán, Luật Đầu tư, Luật Doanh nghiệp.

Đối với vấn đề về sở hữu nước ngoài, Chính phủ chính thức ban hành Nghị định 60/2015 cho phép nới room cho nhà đầu tư nước ngoài lên 100% đối với các doanh nghiệp không thuộc danh mục ngành nghề kinh doanh có điều kiện, số lượng cổ phiếu chính thức nới room vẫn khá khiêm tốn, một phần do bị hạn chế bởi các quy định từ các luật liên quan, một phần do không nhận được sự đồng tình của cổ đông về việc nới room.

Một lựa chọn khác là đề xuất áp dụng NVDR (chứng chỉ lưu ký không có quyền biểu quyết) tương tự như mô hình ở Thái Lan. Tuy nhiên, hiện nay cũng cần được nghiên cứu kỹ lưỡng do cơ cấu sở hữu doanh nghiệp có thể bị thay đổi và lãnh đạo doanh nghiệp cũng cần được chuẩn bị kiến thức một cách đầy đủ và cẩn thận để có thể hiểu và áp dụng các thay đổi này mà không bị lúng túng.

Vai trò của các công ty chứng khoán, Ngân hàng lưu ký và thanh toán là rất quan trọng trong việc vận hành thị trường chứng khoán. Với kỳ vọng việc nâng hạng sẽ giúp quy mô thị trường sẽ lớn hơn nhiều, đặc biệt là nhu cầu đầu tư vào thị trường chứng khoán Việt Nam từ các nhà đầu tư nước ngoài, hệ thống vận hành và các quy trình quản trị rủi ro của CTCK cần được tập trung chuẩn bị để đáp ứng các yêu cầu liên quan tới giao dịch. Ngay cả khi KRX đi vào hoạt động, nếu như các CTCK thành viên chưa đủ chuẩn bị để tham gia thì cũng sẽ không thể giải quyết được vấn đề nghẽn lệnh.

Bên cạnh đó, các CTCK hay Ngân hàng lưu ký và thanh toán là thành viên quan trọng trong việc vận hành có hiệu quả của cơ chế thanh toán bù trừ trung tâm CCP.

Với các doanh nghiệp niêm yết, các doanh nghiệp có thể chủ động rà soát ngành nghề và điều chỉnh lại đăng ký kinh doanh để đề xuất nới giới hạn sở hữu.

Việc công bố thông tin bằng tiếng Anh, bao gồm các quy định về thị trường, thông tin của các sở giao dịch, VSD và thông tin về các doanh nghiệp, là rất cần thiết để tạo sự bình đẳng với nhà đầu tư nước ngoài. Đây là nhóm công việc có thể triển khai sớm với điều kiện phải truyền thông tốt cho các doanh nghiệp niêm yết để họ hiểu lợi ích của việc công bố thông tin bằng tiếng anh và chủ động cập nhật thông tin.

Xét về quá khứ, giai đoạn ban hành Nghị định 60/2015 cho phép nới room cho nhà đầu tư nước ngoài lên 100% hay vào thời điểm FTSE đưa Việt Nam vào danh sách theo dõi (2018), thanh khoản thị trường đều có sự cải thiện so với quý trước đó. Giao dịch của các nhà đầu tư nước ngoài cũng phần nào sôi động hơn, và tổng cộng Việt Nam đã thu hút được tổng khoảng 135 triệu USD trong giai đoạn từ tháng 7/2015 – tháng 12/2019 (thời điểm trước khi dịch Covid bùng phát).

Theo thống kê của EPFR Global, hiện tại có 844 quỹ trên toàn cầu đang sử dụng họ MSCI Emerging Markets Index làm chỉ số tham chiếu (benchmark) với tổng tài sản là 614,5 tỷ USD và có khoảng 89,6 tỷ USD tài sản đầu tư vào họ chỉ số FTSE EM.

SSI nhấn mạnh các thị trường mới nổi từ lâu đã là điểm nóng thu hút đầu tư, đặc biệt với các nhà đầu tư ưa mạo hiểm kỳ vọng mức sinh lời cao. Nhờ vậy, các quỹ đầu tư vào thị trường mới nổi cũng thu hút được lượng vốn khổng lồ, tiêu biểu như iShares Core MSCI Emerging Markets ETF với tổng tài sản 70 tỷ USD, Vanguard FTSE Emerging Markets ETF với 71 tỷ USD.

Nếu được FTSE nâng hạng lên thị trường mới nổi cấp 1, các cổ phiếu đủ điều kiện của Việt Nam sẽ được bổ sung vào trong chỉ số FTSE Secondary Emerging Markets Index và vì vậy các quỹ đang sử dụng chỉ số này làm tham chiếu sẽ tự động mua các cổ phiếu của Việt nam. Tổng giá trị mua phụ thuộc vào tỷ trọng của Việt nam trong chỉ số. Với mức ước tính trung bình vào khoảng 1% - tổng giá trị vào ròng thông qua việc FTSE nâng hạng có thể lên đến gần 1 tỷ USD. Con số này sẽ cao hơn nhiều trong trường hợp Việt Nam được MSCI nâng hạng lên thị trường mới nổi.

"Dòng tiền đổ vào Việt nam khi được nâng hạng đương nhiên sẽ không chỉ đến từ những quỹ đầu tư theo chỉ số. Sẽ có nhiều quỹ, nhiều nhà đầu tư khác quan tâm đến Việt Nam khi Việt Nam được nâng hạng do khi đó độ mở, khả năng đầu tư và tính công khai minh bạch của Việt Nam đã lên một tầm cao mới. Đây mới là yếu tố hấp dẫn mang tính dài hạn của TTCK Việt Nam", các chuyên gia của SSI lưu ý.

Theo nghiên cứu từ học viện CFA, khi một thị trường được nâng hạng từ cận biên sang mới nổi, chỉ số chính sẽ tăng trung bình 23,2% từ ngày thông báo đến ngày có hiệu lực. Ước tính từ World Bank cũng cho thấy việc nâng cấp thành thị trường mới nổi có thể mang đến thêm 10 tỷ USD đầu tư gián tiếp mới cho Việt Nam, trong đó riêng năm đầu tiên có thể tiếp nhận thêm từ 2 – 5 tỷ USD.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()