"Các lần FED tăng lãi suất tiếp theo tác động lên thị trường chứng khoán sẽ giảm dần"

Với số liệu lạm phát của Mỹ tháng 6 và chuỗi tăng trước đó, áp lực FED thắt chặt chính sách tiền tệ, cụ thể là tăng lãi suất, có thể mạnh hơn nữa trong thời gian tới. Nhưng với diễn biến giá cả hiện nay thị trường đang kỳ vọng lạm phát trong tháng 7 có thể hạ nhiệt.

FED có thể tăng lãi suất mạnh hơn nữa trong thời gian tới

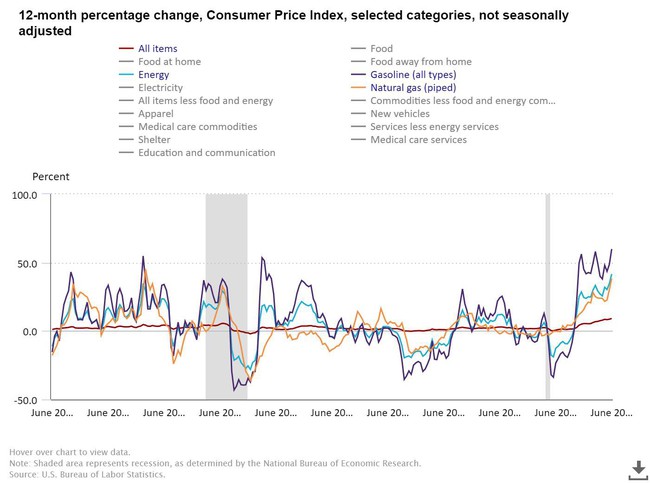

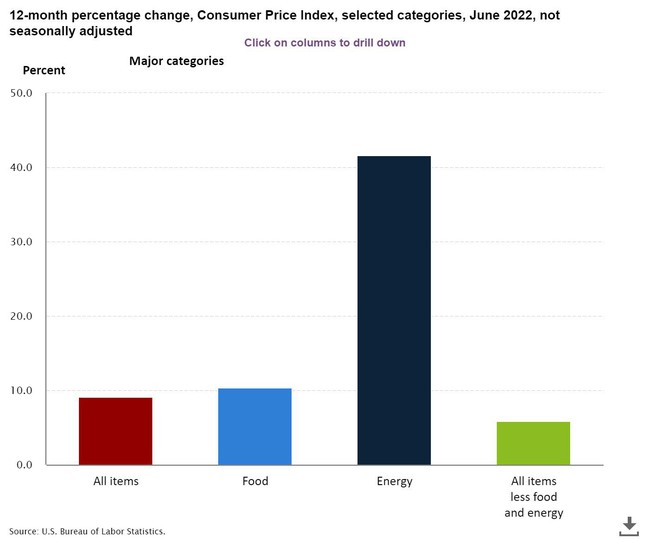

Ngày 13/7, Bộ Lao động Mỹ công bố báo cáo cho thấy tỷ lệ lạm phát tại Mỹ trong tháng 6/2022 đã tăng 9,1% so với cùng kỳ năm ngoái và là mức tăng nhanh nhất kể từ tháng 11/1981.

Theo báo cáo, so với tháng 5/2022, chỉ số giá tiêu dùng (CPI) đã tăng 1,3% trong tháng 6, do giá xăng dầu cao kỷ lục.

CPI lõi (không bao gồm giá thực phẩm và năng lượng dễ biến động) trong tháng 6 đã tăng 5,9% so với cùng kỳ năm trước và tăng 0,7% so với tháng trước đó. Giá năng lượng đóng góp một nửa mức tăng giá tiêu dùng hàng tháng, khi giá xăng tăng 11,2% trong tháng 6 và 59,9% trong 12 tháng qua.

Báo cáo lạm phát đang củng cố kịch bản Cục Dự trữ Liên bang Mỹ (Fed) sẽ tăng lãi suất 0,75 điểm phần trăm vào cuối tháng này. Trong cuộc họp ngày 14-15/6, Fed đã tăng lãi suất 0,75 điểm phần trăm, mức tăng lớn nhất trong gần 30 năm, đồng thời tuyên bố sẽ tăng mức tương tự vào cuối tháng này.

Ông Nguyễn Thế Minh, Giám đốc Phân tích Khối khách hàng cá nhân Công ty Chứng khoán Yuanta Việt Nam chia sẻ tại chương trình Talkshow Chọn danh mục kỳ 12 với chủ đề “Khơi dòng vốn sản xuất kinh doanh” do Báo Đầu tư tổ chức chiều 14/7/2022 cho rằng: Với số liệu lạm phát tháng 6 như trên, và đã có chuỗi tăng trước đó, rõ ràng, áp lực FED thắt chặt chính sách tiền tệ, cụ thể là tăng lãi suất, có thể mạnh hơn nữa trong thời gian tới.

Tháng 7, theo đặt cược của CME, dự báo 78% FED tăng 1% trong lần này, cũng có kịch bản tăng 0,75%. Như vậy, xác suất cao FED sẽ tăng lãi suất ít nhất 0,75%.

CPI Mỹ 12 tháng và biến động giá cả các mặt hàng liên quan năng lượng

Theo ông Nguyễn Thế Minh, công thức tính CPI vẫn xuất phát từ giá hàng hoá. Trong thời gian qua, giá hàng hoá hầu hết tăng nóng đã khiến lạm phát tăng theo. Điều đặc biệt trong năm 2022, tốc độ tăng CPI của Mỹ vượt trội và mạnh hơn so với tốc độ tăng giá hàng hoá. Trong khi thông thường, giá hàng hoá sẽ tăng mạnh hơn so với tốc độ tăng chỉ số CPI. Một phần nguyên nhân của hiện tượng trên là ngoài giá cả hàng hoá cơ bản, dầu, CPI tăng còn đến từ các giá dịch vụ tăng. Cuối năm 2021, dữ liệu cho thấy rõ các đợt tăng giá dịch vụ, đặc biệt là chi phí logistic rất cao. Tổng hoà các yếu tốt này ảnh hưởng đến lạm phát Mỹ tháng 6 vẫn ở mức cao.

Nhìn lại lịch sử thị trường Mỹ từ năm 1995 tới nay, mối tương quan về tỷ lệ lạm phát và giá cả hàng hóa, cũng như diễn biến thị trường chứng khoán Mỹ cho thấy, có mối tương quan nhau.

"Kỳ vọng lạm phát trong tháng 7 có thể hạ nhiệt"

Giám đốc Phân tích Khối khách hàng cá nhân Công ty Chứng khoán Yuanta Việt Nam cho rằng, trong phiên giao dịch ngày 13/07, phản ứng trên thị trường chứng khoán Mỹ tương đối nhẹ nhàng với thông tin lạm phát tháng 6 của Mỹ. Có thể thị trường đã đối mặt với lạm phát cao vài tháng nay và theo đó, phản ánh tương tự như thời gian qua. Và tuần đầu tháng 7 đang có dấu hiệu giá hàng hóa hạ nhiệt, có dấu hiệu tạo đỉnh.

Biểu đồ tăng giá các mặt hàng chính

Mỗi khi giá hàng hóa tạo đỉnh thì 1 tháng sau chỉ số lạm phát có thể tạo đỉnh trong tháng kế tiếp. Điều này đồng nghĩa, thị trường đang kỳ vọng lạm phát trong tháng 7 có thể hạ nhiệt.

Giá các mặt hàng có ảnh hưởng lớn đến CPI Mỹ đã hạ nhiệt trong nửa đầu tháng 7 sẽ giúp cho đà tăng CPI được kỳ vọng sẽ hạ nhiệt trong tháng 7 này. Và nếu tình hình chính trị không biến động thì có thể kỳ vọng giá các mặt hàng năng lượng hạ nhiệt và lạm phát sẽ đạt đỉnh trong tháng 6.

Nhóm nghiên cứu của Chứng khoán Rồng Việt

Việc Fed thắt chặt trong các cuộc họp tới (sau cuộc họp tháng 7) có thể nhẹ nhàng hơn. Ông Minh cho rằng, kỳ vọng FED tăng lãi suất trong tháng 7 đang phản ánh trong đà giảm vừa qua, chỉ số Dow Jones đã giảm hơn 20% từ tháng 4 đến nay. Nhưng phiên 13/07 diễn biến thị trường Mỹ thu hẹp về cuối phiên.

Với thị trường chứng khoán Việt Nam 14/07 có diễn biến tương tượng, đầu phiên phản ứng tiêu cực, cuối phiên thì tích cực, nhóm chứng quay lại sắc xanh và nhiều nhóm khác cũng đã có định giá thấp.

Các lần FED tăng lãi suất tiếp theo tác động lên thị trường chứng khoán giảm dần

Giám đốc Phân tích Khối khách hàng cá nhân Công ty Chứng khoán Yuanta Việt Nam nhận định, FED tăng lãi suất đã tác động tới các thị trường chứng khoán mới nổi và cận biên giảm mạnh, lượng tiền rút khỏi các thị trường Châu Á khá lớn (do lo ngại Fed tăng lãi suất và ảnh hưởng tỷ giá ).

Có thể thấy, việc tăng lãi suất của Fed có khả năng vẫn ảnh hưởng tới thị trường, nhưng lịch sử cho thấy, trong giai đoạn đầu thì Fed tăng lãi suất sẽ ảnh hưởng mạnh nhất tới TTCK, các lần sau tác động giảm dần và dần dần không đáng kể.

Theo thống kê của Yuanta, lịch sử từ 1900 đến nay, có 10 trường hợp Dow Jones giảm trên 10%, xác suất cao là 68% chỉ số Dow Jones tăng hồi phục trong 6 tháng cuối năm. Năm 2022, Dow Jones đã giảm hơn 20% từ tháng 4, nếu theo lịch sử, xác suất cao có kịch bản trong nửa cuối năm chỉ số Dow Jones sẽ tăng, với mức tăng là 4,45%, và trung bình là 7%.

Ông Minh cho rằng, có thể kỳ vọng kịch bản tích cực đối với thị trường chứng khoán Việt Nam. Nhìn từ 2013 tới nay, định giá P/E có 3 lần về mức 12 lần thì bật lên, và theo đó, kỳ vọng 6 tháng cuối năm vẫn tin tưởng tích cực, nhưng thanh khoản sẽ không cao như 2021. Tình trạng phân hóa sẽ xảy ra chứ không phải tăng đồng loạt ở các nhóm cổ phiếu.

Bên cạnh đó, phản ứng thị trường chứng khoán Việt Nam một phần từ tâm lý nhà đầu tư. Giai đoạn 2020-2021 giá trị giao dịch trên thị trường chứng khoán Việt Nam có hơn 90% của cá nhân nhỏ trong nước, nên các động thái thắt chặt vĩ mô sẽ tác động mạnh đến thị trường Việt Nam hơn các thị trường phát triển - nơi tổ chức chiếm 40% giá trị giao dịch nên ổn định hơn.

Minh chứng 2021 Việt Nam là thị trường tăng mạnh nhất, nguyên nhân tăng mạnh đến từ nhà đầu tư nhỏ lẻ, nên giảm cũng do hành động của nhà đầu tư nhỏ lẻ. Vì vậy, dù vĩ mô không quá tiêu cực, nhưng do đặc tính của nhà đầu tư cá nhân châu Á nói chung và Việt Nam nói riêng, thị trường chứng khoán sẽ không ổn định bằng thị trường có tỷ trọng nhà đầu tư tổ chức cao.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()