Các cổ phiếu nào của ngành dệt may là cái tên được gọi nhiều nhất trong giai đoạn quý 3, 4/2022

(VNF) - Cơ hội đầu tư vào cổ phiếu ngành dệt may thường xuyên xuất hiện trong những bối cảnh khác nhau. Ở thời điểm hiện tại, trước "ngã ba đường" giữa việc nối dài tăng trưởng thông qua mở rộng công suất ở ngành nghề truyền thống, tiến lên mắt xích cao hơn trong chuỗi giá trị hoặc/và lấn sân sang ngành nghề mới, các doanh nghiệp dệt may đang có những lối đi khác nhau.

Mở rộng chuỗi giá trị: Bài toán “10 năm”

Chuỗi giá trị ngành dệt may đi từ khâu Sản xuất xơ, sợi - Dệt, nhuộm - Vải - Thiết kế - Cắt, may - Marketing - Phân phối. Trong mắt xích Cắt, may, thì gia công thuần túy theo hình thức CMT (Cut-Make-Trim) vẫn đang là lợi thế khi thường chiếm 70-80% khối lượng đơn hàng cả nước, tuy nhiên mang lại biên lợi nhuận thấp nhất trong chuỗi.

Trong khi đó, các hình thức FOB (Free One Board), hay ODM (Original Design Manufacturing) mang lại giá trị gia tăng cao hơn, thì chiếm tỷ trọng rất ít, cũng như không nhiều doanh nghiệp Việt Nam đáp ứng được nhu cầu của khách hàng.

Nhiều năm trở lại đây, ngành dệt may trăn trở với mong ước nới rộng chuỗi giá trị, khi luôn chỉ có lợi thế trong mảng cắt may CMT vốn chiếm tỷ trọng giá trị gia tăng thấp. Nếu không tìm được hướng đi mới, ngành nghề thế mạnh truyền thống này phải đứng trước bài toán nan giải khi lương cơ bản ngày càng tăng.

Đơn cử, theo Nghị định 90/2019/NĐ-CCP áp dụng cho giai đoạn 01/01/2022 đến 30/6/2022, mức lương cơ bản vùng II là 3.920.000 đồng, gấp 2,2 lần so với 10 năm trước, tương ứng mức tăng trung bình 8,6% mỗi năm. Với đặc thù ngành nghề thâm dụng lao động điển hình, diễn biến này có thể hiểu như một tiến trình “tăng chi phí đầu vào” tự nhiên và đều đặn, dần tạo ra áp lực cho các doanh nghiệp trong ngành.

Nhìn xa hơn, lợi thế cạnh tranh đặc thù của dệt may Việt Nam trước đây về chi phí nhân công giá rẻ, đang ngày một “bớt rẻ” đi và kém thế dần so với các đối thủ khác như Indonesia, Bangladesh, Myanmar... Dĩ nhiên, điều này không ngay lập tức phản ánh vào tiềm năng tăng trưởng đơn hàng trong ngắn hạn, nhưng nếu không tìm hướng đi mới hoặc không bù đắp bằng các lợi thế khác, thì câu chuyện dài hạn của ngành sẽ là dấu hỏi.

Các doanh nghiệp trong ngành đều ý thức được áp lực vô hình này và đã có nhiều nỗ lực để vươn tới các mắt xích khác trong chuỗi giá trị. Từ đầu thập niên trước, Tập đoàn Dệt may Việt Nam (Vinatex) là đơn vị đi đầu trong việc cải tổ quy trình sản xuất, đặt mục tiêu nâng tỷ trọng ODM lên mức 20-30% vào năm 2020. Tuy nhiên kế hoạch này hầu như chưa đạt được kết quả như kỳ vọng và tính đến nay, hầu hết các doanh nghiệp trong tập đoàn vẫn duy trì tỷ trọng lớn đơn hàng CMT.

Ở mắt xích sau của Cắt, may, nhiều doanh nghiệp cũng đã có định hướng mở rộng kênh phân phối, tự phát triển thương hiệu riêng. Hướng đi này trước đây có sự thành công nhất định của Tổng Công ty May 10 (UPCoM: M10) hay Tổng công ty Cổ phần May Việt Tiến (UPCoM: VGG) nhờ các thương hiệu riêng trong mảng thời trang công sở.

Tuy nhiên việc sở hữu mảng kinh doanh có biên lợi nhuận tốt này lại không giúp cho hai doanh nghiệp nói trên đạt được biên lợi nhuận cao hơn đáng kể so với các doanh nghiệp dệt may truyền thống khác, một phần nguyên nhân là không thể tăng trưởng để đạt được tỷ trọng cao trong cơ cấu doanh thu.

Trong những năm gần đây, Công ty Cổ phần Đầu tư và Thương mại TNG (HNX: TNG) cũng thể hiện quyết tâm trong việc mở ra định hướng kinh doanh mới khi phát triển TNG Fashion từ những năm 2013-2015, với tham vọng ôm trọn chuỗi giá trị thiết kế, cắt may và phân phối. Có những thời điểm, TNG Fashion đã lên tới xấp xỉ 60 đại lý và cửa hàng bán lẻ, đặt mục tiêu nâng con số này lên 500 sau năm 2020.

Tuy nhiên tính tới thời điểm hiện tại, TNG đã thu hẹp mạng lưới bán lẻ này và TNG Fashion vẫn chưa đóng góp lợi nhuận đáng kể cho công ty, dù từng mang trong mình ước mơ mang thương hiệu thời trang Việt Nam sánh vai với bạn bè quốc tế.

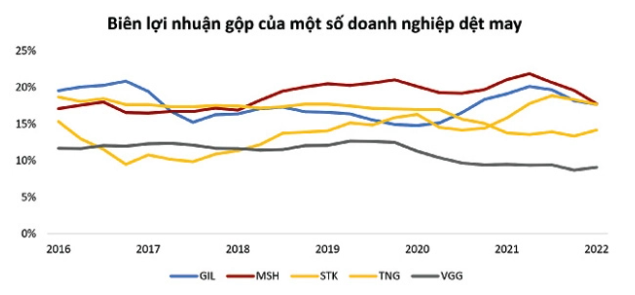

Nhìn chung, chuỗi giá trị ngành dệt may phân chia lợi thế cạnh tranh rõ rệt giữa các quốc gia. Việt Nam suy cho cùng trong thời điểm hiện tại vẫn ở yên với lợi thế ở mảng gia công cắt may truyền thống, một số doanh nghiệp tiến lên được FOB cấp 1 với tỷ trọng vừa phải như Công ty Cổ phần May Sông Hồng (HoSE: MSH) hay TCM, thường là những đơn vị có biên lợi nhuận tốt nhất ngành.

Hướng đi mới tận dụng nguồn lực

Như đã nhắc đến ở trên, một trong những lợi thế của hình thức CMT là không tốn quá nhiều chi phí đầu tư, đồng thời mảng gia công “lấy công làm lãi” giúp cho biên lợi nhuận khá ổn định. Do vậy, hầu hết doanh nghiệp trong ngành dệt may có lợi nhuận ổn định và dòng tiền kinh doanh dồi dào. Phần lớn trong số này sử dụng cho chi trả cổ tức ở mức tương đối cao, trong khi vẫn duy trì được tăng trưởng doanh thu trong nhiều năm, khác với nhiều ngành nghề thâm dụng vốn.

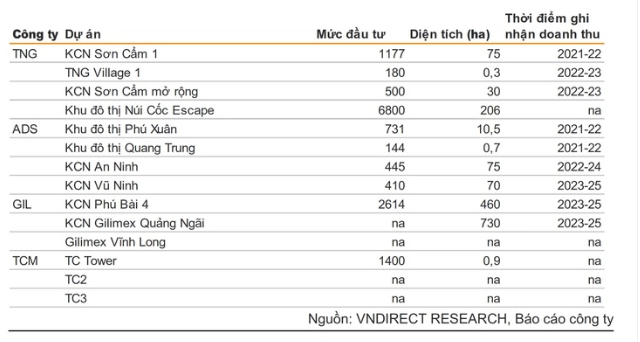

Để tối ưu được nguồn lực này cho các kế hoạch tăng trưởng vượt bậc hơn, một số doanh nghiệp lựa chọn con đường tích lũy quỹ đất để phát triển bất động sản dân cư và bất động sản khu công nghiệp (KCN). Nỗ lực nhất trong các kế hoạch này có thể kể đến TNG, TCM, Công ty Cổ phần Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh (HoSE: GIL) hay nhìn sang ngành dệt sợi, có thêm trường hợp của Công ty Cổ phần Damsan (HoSE: ADS) đang dần nâng tỷ trọng doanh thu, lợi nhuận từ mảng phát triển bất động sản.

Một lần nữa, chúng ta thấy tên TNG với nỗ lực tìm đến các mảng kinh doanh mới. TNG đã phát triển những dự án đầu tiên của mình từ năm 2018 với TNG Village 1. Hai dự án tiếp theo được chờ đợi mang lại doanh thu lợi nhuận cho công ty từ năm 2022-2023 là KCN Sơn Cẩm 1 và chung cư TNG Village 2.

Trong đó, đáng chú ý cho năm 2022 là KCN Sơm Cẩm 1 với quỹ đất 70 ha, sẵn sàng cho bán hàng và ghi nhận kết quả kinh doanh trong 2 năm tới. Công ty cũng tỏ rõ tham vọng trong mảng bất động sản này khi đặt mục tiêu chiếm 50% lợi nhuận trong năm 2025. Kế hoạch này được vạch ra dựa trên việc triển khai các dự án gối đầu như: KCN Sơn Cẩm mở rộng, Núi Cốc Escape…

Tuy nhiên với định hướng mới này, việc thực hiện được như kế hoạch cũng sẽ phải đối mặt với không ít khó khăn trước mắt, không chỉ đối với TNG mà còn với các doanh nghiệp khác trong ngành như: (1) Dấu hỏi về năng lực triển khai các dự án bất động sản, vốn không phải là thế mạnh của các doanh nghiệp ngoài ngành; (2) Nguồn lực tài chính bị hạn chế trong giai đoạn khó khăn từ các kênh dẫn vốn như tín dụng và trái phiếu doanh nghiệp; (3) Chi phí đầu tư ngày càng tăng, đặc biệt đối với các dự án bắt đầu triển khai trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()