+84

+84 Nhận OTP

Người theo dõi: 593

Trước hết phải công nhận Tỉ phú Vượng là người tài đã, rồi sau đó muốn phân tích gì thì phân tích trên tinh thần học hỏi. Với mình luôn coi Vin là một điển cứu thú vị, là một trong những “sản phẩm” đặc thù rất thành công thuộc nền kinh tế thị trường.

Một điều chắc chắn là, những bước đi của Vin luôn được hoạch định bài bản bởi những bộ não cố vấn đầy sỏi đằng sau, thành ra họ không cần người ngoài dạy dỗ phải làm gì, mà câu hỏi phải là: Các bạn học được gì từ Vin?

Nếu xét theo bối cảnh môi trường kinh doanh, xã hội thị trường và chính sách công hiện tại trong sự tương quan với chiến lược kinh doanh của Vingroup - là một DN, khi cái vi mô luôn nằm trong tổng thể của vĩ mô.

Để có thể phân tích một cách tương đối tường tận về VIN đòi hỏi một sự hiểu biết hơn những kiến thức kinh doanh thông thường, cũng như yêu cầu một sự trung dung và tâm thế trực kiến nhất định trong bối cảnh của nền kinh tế đặc thù và định hướng phát triển tương lai, cũng như dưới một tình huống là: sự giới hạn của những lựa chọn khả dĩ tốt hơn khác.

Đó là tôi muốn nói đến sự phân tích phải có tính thực tiễn, thay vì chỉ dựa trên lý thuyết và nhãn quan quản lý thông thường, thiếu tính tổng thể khách quan và phù hợp dựa trên quá trình quan sát các hoạt động kinh doanh của VIN. Trước hết, và không thể phủ nhận, và cần phải có đồng ý sâu sắc là: “bong bóng tài sản tài chính đôi lúc là phương tiện để huy động vốn hiệu quả khi đối mặt với sự bất định về căn bản, là biết trước và khó tránh được”. Hiểu được điều này thì mới có thể nắm được phần nào các “luật chơi” thị trường, để mà bàn tiếp…

Tôi nhấn mạnh hai chữ “thị trường”

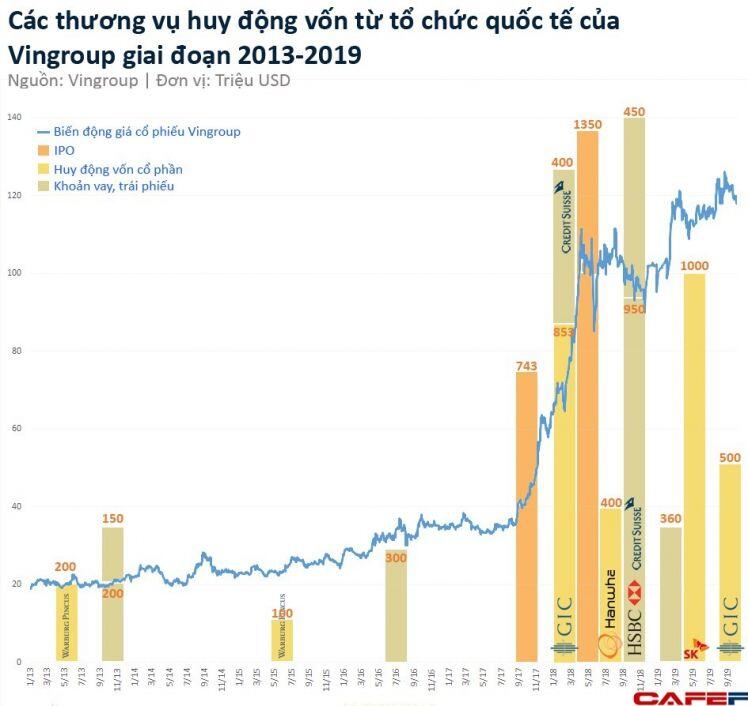

Thông thường, với những doanh nghiệp phát triển tốt, phần lớn nguồn vốn đầu tư cho tương lai đến từ lợi nhuận chưa phân phối. Việc này mang lại những lợi ích to lớn như vừa tránh phải đóng thuế nhiều, vừa không phải trả lãi vay (ngân hàng, trái phiếu), và quan trọng nhất là giữ được sự tăng trưởng giá cổ phiếu trong dài hạn và tính thanh khoản của cổ phiếu. Vin hiện ngược lại: Đa phần vốn đầu tư và tài trợ cho hoạt động hiện là vốn vay và vốn cổ phần. Có lẽ đây là cái tài của các tỉ phú Việt Nam là tận dụng được tối đa các "nhân tố hậu thuẫn" vẫn đang Nguy cơ. Rõ ràng là, khả năng huy động vốn tốt cộng với việc sẵn sàng chi hàng ngàn tỉ mua cổ phiếu quĩ (PE 100) trong những thời điểm nhất định giúp giá cổ phiếu VIN luôn ổn định. Cần phải nhớ, trong một nền kinh tế mà nguồn vốn phục vụ cho tăng trưởng chủ yếu dựa vào tín dụng ngân hàng, thì việc quản lý được dòng chảy vốn liên tục, dù là từ đâu để tài trợ cho hoạt động kinh doanh được thông suốt như VIN là rất giỏi. Dòng chảy vốn mạnh hay yếu quyết định sự thành bại của doanh nghiệp trong giai đoạn chuyển đổi và đầu tư. Và Vin hiện chẳng khác gì một DN trong giai đoạn khởi nghiệp.

Doanh nghiệp có thể che giấu nhiều thứ, trừ dòng tiền và nợ vay.

Kết quả kinh doanh và các số liệu trên bảng Cân đối tài sản của VIN không nói dối, chỉ có người đọc có hiểu hay không. Khi lợi nhuận và doanh thu hiện tại chỉ bằng 1/3 tổng tài sản thì điều đó cho thấy phần lớn tài sản không sinh lời (hiện tại) nhưng lại có thể đảm bảo để vay nợ...cho các hoạt động đầu tư, mở rộng kinh doanh, chuyển đổi mô hình tăng trưởng có tính tương lai (Future earnings). Như vậy, tương lai của VIN phụ thuộc vào 3 nhân tố quyết định thành bại của kinh doanh: Một là, tốc độ "chuyển hoá" khối tài sản tĩnh (BĐS) sang tài sản động (công nghiệp và bán lẻ) thành vốn tư bản mới. Hai là, khả năng huy động vốn quốc tế thành công để duy trì dòng tiền mặt tài trợ cho hoạt động. Và ba là, khả năng sinh lời của khối sản xuất và bán lẻ trong trung hạn. Mà khả năng huy động vốn quốc tế của những doanh nghiệp lớn như VIN rất lệ thuộc và có mối tương quan mật thiết với MỨC TÍN NHIỆM CỦA QUỐC GIA, bởi lẽ: theo thông lệ, mức tín nhiệm của doanh nghiệp nội địa không thể cao hơn mức tín nhiệm của quốc gia mà nó thuộc về, trừ khi đó là một doanh nghiệp toàn cầu (trên phương diện kinh tế thì một doanh nghiệp toàn cầu chẳng khác gì một quốc gia, thậm chí doanh thu của Apple, Coca…còn lớn hơn GDP của quốc gia)…

Các lãnh đạo của VIN cực thông minh tài chính, người bên ngoài “chỉ bảo” họ phải làm gì có lẽ là thừa thãi.

Ví dụ như Bán lẻ, dù vẫn lỗ nhưng là vua tạo tiền mặt, và đó là lý do VIN ưu tiên đầu tư và tăng trưởng tài sản ở mảng này. Chỉ cần có khả năng dịch chuyển được kỳ hạn thanh toán cho nhà cung cấp dài hơn, và bổ sung vốn điều lệ đúng thời điểm, việc lỗ vài ngàn tỉ để có được dòng tiền mặt hơn 20 ngàn tỉ một năm…là hoàn toàn có lợi trong ngắn hạn cho chủ đầu tư. Lỗ thì phát hành thêm "giấy", còn tiền mặt thì dùng được ngay, đó là điều mà một tổ hợp kinh doanh có thể tận dụng được lợi thế “Cash & Carry" của Bán lẻ. Công nghiệp trọng điểm của Vin là dấu hỏi lớn, tương lai sẽ trả lời dù không thực sự là sáng sủa. Nhưng những mảng thị trường hàng hoá gia dụng lâu bền chỉ yêu cầu lắp ráp giản đơn, lãi biên ổn định, chi phí đầu tư thấp lại có thể mang lại nguồn thu chính cho VIN trong tương lai.

Tiền mặt (mượn) lợi nhuận:

Với giới tư bản đầu cơ tài chính, tài sản tài chính vẫn có thể sinh lời ngay khi tài sản kinh tế do nó đầu cơ thua lỗ. Nói theo cách khác, những doanh nghiệp dù có thể rất ảo, nhưng trong một thời điểm nào đó vẫn có khả năng sinh lời lớn cho các tổ chức đầu cơ, chứ nói gì đến đầu cơ vào một doanh nghiệp đang hoạt động hiệu quả. Một trong những phương pháp trực tiếp để tối đa hoá giá trị cổ đông là giảm chi phí sử dụng vốn của doanh nghiệp. Nói đơn giản là, nếu VIN có thể đi vay với lãi suất thấp hơn, hoặc bán cổ phiếu cho nhà đầu tư với giá cao hơn thì đã làm tăng giá trị cổ đông. Và điều này lý giải vì sao những cổ phiếu như VIN thu hút các nhà đầu tư tổ chức, phù hợp với hiện trạng thị trường chứng khoán, tài chính của Việt Nam.

Muốn gia tăng doanh thu bất thường và nhanh chóng, hãy gia tăng M&A. Và nếu hoạt động M&A thành công, tăng trưởng ngoại sinh có thể làm tăng giá trị tài sản và sinh lợi (cổ phiếu) cho cổ đông nhờ lợi thế qui mô. Cái lợi của tăng trưởng bằng tài sản là, nếu doanh nghiệp rơi vào tình huống không may, phát sinh lỗ ròng trong nhiều năm hoạt động và phải cắt giảm một số hoạt động kinh doanh, thì giá trị sổ sách của tài sản có thể sẽ rớt xuống thấp hơn các khoản nợ. Về mặt kế toán thì khi đó giá trị vốn chủ sở hữu sẽ nhỏ hơn 0 (mức âm). Tuy nhiên, giá trị kinh tế của tài sản vẫn có thể cao hơn gía trị của các khoản nợ. Trong những trường hợp này, doanh nghiệp chưa có lý do phải nộp đơn xin phá sản do giá trị tài sản vẫn có thể tăng mặc cho thua lỗ liên tục, và điều này càng đúng khi tài sản là thuộc nhóm tài nguyên đất đai có khả năng sinh lời lớn trong tương lai. Như vậy, lợi thế BĐS của VIN là cực kỳ to lơn.

Từ cuối thế kỷ XIX, các kinh tế gia trường phái cổ điển đã đưa ra luận cứ rằng, mỗi quốc gia muốn trở nên thịnh vượng phải biết khai thác vốn tài chính tích lũy ban đầu từ giá trị đất đai. Nhà nước đưa đất công vào thị trường (tư hữu hóa) và đánh thuế đối với đất đó. Từ công thức đó, nhóm G7 đã trở thành các nước phát triển. Cả thập kỷ trước năm 2000, Giáo sư Hernando De Soto người Peru đã có những nghiên cứu đặc sắc về nguồn vốn tiềm ẩn trong đất đai và đưa ra lý do tại sao công nghiệp hóa chỉ thành công ở các nước G7 mà thất bại ở tất cả các nơi khác. Lý do rất giản dị: các nước đang phát triển không biết tận dụng nguồn vốn tiềm ẩn này. Hơn nữa, ông còn đề xuất các giải pháp làm tăng giá trị đất đai để nguồn vốn này mạnh hơn. Vận dụng lý thuyết trên, một vài nước công nghiệp mới đã hình thành mà Hàn Quốc là một điển hình. Đến năm 2000, ông xuất bản cuốn sách nổi tiếng "Sự bí ẩn của vốn" để bàn sâu về vốn tiềm ẩn trong đất đai.

Như vậy, câu chuyện tận dụng vốn trong đất chỉ có ba nội dung: một là nhà nước thu đủ giá trị đất công khi đưa vào thị trường; hai là nhà nước đánh thuế đất sử dụng cho mục đích tư nhân; ba là tìm cách làm tăng thêm giá trị đất đai đối với cả đất công và đất do tư nhân sử dụng. Cả ba điều kiện này đều thuộc trách nhiệm của nhà nước nhằm tạo nguồn thu từ đất cho ngân sách. Và để làm được, cần định giá đất đai sao cho phù hợp với giá đất trung bình trên thị trường, như vậy mới đảm bảo sự công bằng thị trường qua mức giá đền bù thu hồi đất đai phục vụ cho mục đích phát triển kinh tế xã hội.

Việc phân tích sử dụng tín hiệu nợ để xác định mức lành mạnh tài chính của doanh nghiệp là điều cần thiết. Khác với việc gia tăng nợ, việc sử dụng vốn cổ phần sẽ có thể tạo ra sự tăng trưởng bền vững (tài chính) hơn trong tình hình hoạt động của các doanh nghiệp. Rõ ràng là trong những thị trường mà hệ thống ngân hàng chi phối gần như tất cả các hoạt động huy động vốn dài hạn của nền kinh tế thì các thông tin về kế hoạch vay nợ của DN là một thông số mà nhà đầu tư cần quan tâm để có thể lựa chọn các cổ phiếu tiềm năng. Và VIN, trong chừng mực nào đó, là rất hiệu quả trong việc tăng trưởng vốn cổ phần thể hiện qua tốc độ tăng trưởng vốn cổ phần hàng năm.

Kể ra thì có bất công với những doanh nghiệp khác khi nguồn vốn vốn hữu hạn nhưng lại bị những DN như VIN lấy đi phần lớn, khiến lãi vay luôn cao, làm giảm đi tính cạnh tranh của nhiều doanh nghiệp. Nhưng phải lựa chọn, ngân hàng sẽ ưu tiên cho các DN như VIN vay hơn là các SME vốn thường không có tài sản đảm bảo khiến các khoản vay rủi ro hơn. Đó là vấn đề của chính sách. Dưới hệ thống kinh tế hiện tại và các nguồn lực hiện hữu…sự tồn tại và phát triển của những doanh nghiệp như VIN có lý do là bởi họ thuộc danh sách lựa chọn của “những người chiến thắng”. Và khi sự giới hạn của lựa chọn là hiện hữu, dưới quan điểm “duy lợi” việc cầu chúc cho VIN thành công là việc nên làm.

Như đã thấy, ở Việt Nam tiết kiệm được chuyển hoá vào BĐS là chính yếu do những kênh đầu tư khác như vàng, ngoại hối...bị hạn chế. Thị trường chứng khoán cũng chưa phát huy được chức năng huy động vốn trong dân cho nền kinh tế. Ví dụ: số liệu năm 2017 cho thấy, khi mà thị trường cổ phiếu của Việt Nam tăng trưởng rất mạnh thì thực tế thị trường chứng khoán chỉ huy động được khoảng 56,000 tỉ VND, tức khoảng 2.5 tỉ USD theo tỉ giá thời điểm đó và chỉ bằng 3% giá trị vốn hoá của thị trường chứng khoán khi đó vào khoảng 120 tỉ USD. Cả nước hiện vay nợ ngân hàng gần 8 triệu tỉ đồng, tổng tài sản của các ngân hàng hiện là gần 12 triệu tỉ đồng ~ gần 200% GDP. Như vậy có thể thấy, phần lớn nguồn vốn cho phát triển kinh tế chủ yếu là dựa vào hệ thống tín dụng ngân hàng, những DN như VIN cũng không ngoại lệ. Và họ, hơn tất cả là thành công trong việc huy động vốn cổ phần phục vụ cho tăng trưởng như đã nêu trên.

Đồng ý rằng, tín dụng có thể được sử dụng lãng phí như mua BĐS và đất đai đã hình thành, qua đó làm tăng bong bóng giá tài sản và mở rộng tín dụng nhiều hơn. Nhưng BĐS của VIN như nhiều DN nghiệp khác là BĐS mới hình thành, không phải là BĐS hiện hữu, do vậy những đóng góp của những DN này vào việc tăng trưởng kinh tế, phát triển xã hội là điều không thể phủ nhận. Điều cần phải làm để giảm nóng bong bóng giá BĐS là hạn chế đầu cơ, lướt sóng qua chính sách thuế, chính sách đất đai để thị trường BĐS có thể phát triển bền vững hơn, phù hợp với số đông người dân có nhu cầu sử dụng hơn.

Khu vực tư nhân có thể bị xoá bỏ bởi mệnh lệnh của Nhà nước, song không thể được phát triển bởi mệnh lệnh của Nhà nước. Để khu vực tư nhân phát triển, phải xây dựng được sự tôn trọng xã hội với khu vực tư nhân. Đã đến lúc phải chấm dứt chống lại khu vực tư nhân, bất luận dưới hình thức nào, dù vì sự ghen ghét hoặc do muốn lấy lòng dân chúng mà thoá mạ những người thành công trong kinh doanh là những kẻ “đầu cơ”, “trục lợi”, “luồn lách”. Kiểu chống tư bản chủ nghĩa sơ khai này, chẳng hiểu bản chất hoạt động của thị trường là gì. Do vậy, cái cần phản biện, cần “chống” là những chính sách sai lầm khiến cho bản chất thị trường bị méo mó.

Xét về mặt kinh doanh, quá trình tăng trưởng của VIN dù đôi lúc có thể là “phi thường” nhưng cũng không hoàn toàn là “bất thường” trong một nền kinh tế đang từng bước trở nên “bình thường” như vốn dĩ phải là như thế.

Vừa tích luỹ vừa trả lại cho xã hội, hay có khả năng tích luỹ thật nhiều rồi trả lại cho xã hội…Cách nào cũng tốt, miễn là cuối cùng việc các doanh nhân hướng đến là xây dựng một xu thế tuần hoàn kinh tế đúng đắn, thay vì tuyến tính kinh tế như một thời mông muội.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Bấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận