Bức tranh TTCK cuối năm 2021: Cuộc chơi thuộc về nhóm ngành nào?

Với tiềm lực tài chính vững mạnh, nhóm cổ phiếu bất động sản, ngân hàng và vât liệu xây dựng, đầu tư công được kỳ vọng là nhóm cổ phiếu trụ cột “thăng hoa” vào cuối năm 2021 và đầu năm 2022.

TTCK CÒN CƠ HỘI TĂNG NÓNG NHỜ NHÓM CỔ PHIẾU TRỤ CỘT NGÀNH BĐS

Theo nhận định của các chuyên gia, thị trường chứng khoán có nhiều cơ hội tăng điểm từ nay đến cuối năm do tình hình dịch Covid-19 đã giảm nhiệt và dần được kiểm soát. Hiện tại, hoạt động sản xuất kinh doanh của doanh nghiệp dần quay lại quỹ đạo bình thường mới và chứng khoán vẫn là kênh đầu tư hấp dẫn nhất.

Dự kiến bức tranh kinh tế quý IV/2021 có nhiều điểm sáng hơn quý III vừa qua. Dòng tiền trên thị trường không còn mang tính đầu cơ cao và sẽ quay lại tập trung vào nhóm cổ phiếu vốn hóa lớn. Các ngành hàng tiếp tục vận hành sản xuất chính là yếu tố tích cực mở ra triển vọng bắt nhịp trở lại kinh doanh. Bên cạnh đó, dư địa để có một gói kích thích kinh tế sẽ là kỳ vọng lớn nhất đối với các nhà đầu tư. Và yếu tố này cũng sẽ dẫn dắt đà tăng trưởng của thị trường chứng khoán, là động lực tăng giá cho các nhóm cổ phiếu dự báo được hưởng lợi. Trong các phiên gần đây, các chỉ số đang dần hồi phục.

Theo đó, từ nay đến cuối năm, xu hướng chung của thị trường chứng khoán sẽ đi lên. Tuy nhiên, vẫn có sự phân hóa giữa các nhóm cổ phiếu. Đáng chú ý, nhóm cổ phiếu trụ cột: ngân hàng - bất động sản - ngành vật liệu xây dựng - đầu tư công sẽ là yếu tố giúp thị trường quay lại đỉnh lịch sử 1.420 điểm và tiến đến 1.500 điểm.

Nửa cuối năm, thị trường chứng khoán được kỳ vọng sẽ tiếp tục chinh phục các mốc cao mới. Trong đó, bất động sản là ngành được giới phân tích đánh giá cao. Theo báo cáo chiến lược đầu tư công bố mới đây, nhóm chuyên gia phân tích Mirae Asset Việt Nam (MASVN) và công ty chứng khoán VNDirect đều cho rằng, VN-Index sẽ cán mốc 1.500 điểm trong nửa cuối năm nay. Cùng quan điểm, Công ty chứng khoán KB Việt Nam (KBSV) cũng lạc quan khi nhận định vùng giá hợp lý của VN-Index thời điểm cuối năm là 1.480 điểm.

Đối với phân khúc bất động sản khu công nghiệp, chuyên gia của VNDirect đánh giá thị trường này đang bước vào giai đoạn tăng trưởng tiếp theo. "Chúng tôi tin rằng, nhu cầu đất công nghiệp sẽ tiếp tục tăng cao trong nửa cuối năm 2021, đầu năm 2022 bởi dòng vốn FDI và mở rộng sản xuất đang diễn ra mạnh mẽ. Đặc biệt, với sự tham gia của Foxconn, OPPO sẽ thu hút nhiều nhà cung cấp/nhà thầu phụ cũng như mở ra cơ hội cho ngành công nghiệp hỗ trợ Việt Nam", chuyên gia VNDirect nhận định.

Đánh giá cao ngành bất động sản, KBSV đã nêu 3 điểm nhấn đối với ngành này trong 6 tháng cuối năm: Đẩy mạnh đầu tư công với một số dự án lớn như cao tốc Bắc - Nam, sân bay Long Thành, các trục giao thông nối TP.HCM với các tỉnh thành lân cận; Thông tin về các đề án quy hoạch vùng ven thúc đẩy nhu cầu đầu tư bất động sản; Lãi suất thấp cũng thúc đẩy nhu cầu vay vốn mua nhà hoặc đầu tư bất động sản trong năm 2021.

Bên cạnh đó, trong trung hạn, ngành bất động sản khu công nghiệp Việt Nam có thể được hưởng lợi từ các hợp đồng thương mại tự do (FTAs) được ký kết và làn sóng dịch chuyển của các công ty khỏi Trung Quốc. Theo đó, nhu cầu về đất khu công nghiệp và nhà xưởng xây sẵn tăng cao. Các địa phương cũng tích cực đẩy mạnh mở rộng các khu công nghiệp để đón đầu làn sóng đầu tư.

Cùng với đó, việc đẩy mạnh đầu tư công giúp tăng kết nối giữa các vùng, kết nối Việt Nam với quốc tế cũng là yếu tố thu hút FDI trong tương lai.

Nhìn chung, các công ty chứng khoán đều đánh giá cao các doanh nghiệp bất động sản có quỹ đất lớn, sạch. KBC, PDR, DIG là 3 cổ phiếu được MASVN kỳ vọng sẽ đem lại mức sinh lời mạnh nhất với mức lãi lần lượt là: 42%, 30% và 30%. Kế đó, BCM (lãi kỳ vọng 29%), NVL (28%), SZC (24%), AGG (21%), VHM (18%), NVL (17%).

Trong khi đó, VNDirect đánh giá cao quỹ đất có thể xây dựng nhà ở của VHM, KDH, NLG, DIG, AGG và HDC. Được biết, khuyến nghị khả quan dành cho VHM và khuyến nghị trung lập dành cho KDH. Với cổ phiếu bất động sản khu công nghiệp, KBC, PHR, GVR, SZC được đánh giá có tiềm năng phát triển.

KBSV nêu rõ quan điểm sẽ đầu tư vào những doanh nghiệp niêm yết có quỹ đất sạch, lớn với đầy đủ pháp lý, nằm ở vị trí thuật lợi, có cơ cấu tài chính an toàn, tiến độ bán hàng khả quan khi thị trường ổn định hơn sau dịch Covid-19. Tiêu biểu là VHM, KDH, NLG, DXG, VGC, KBC, PHR, NTC, IDC…

Trong khi đó, cổ phiếu ngành vật liệu xây dựng sẽ tiếp tục tăng từ sự tương hỗ của các dự án bất động sản. Đánh giá về tiềm năng ngành vật liệu xây dựng, ông Nguyễn Quang Cung - Phó Chủ tịch hội Vật liệu xây dựng Việt Nam cho rằng, ngoài “cú hích” từ thị trường bất động sản, năm 2021, ngành vật liệu xây dựng còn có động lực từ nguồn cầu lớn. Đó là quyết định chủ trương đầu tư nhiều dự án đầu tư công được phê duyệt từ cuối năm 2020 sẽ triển khai trong năm 2021.

Ngoài ra, để khắc phục sự cố lũ lụt ở miền Trung và sạt lở ở miền núi trong thời gian vừa qua, cũng cần dùng đến số lượng vật liệu rất lớn để đáp ứng công tác xây dựng và sửa chữa hạ tầng. Đây cũng được xem là một lực đẩy lớn của thị trường vật liệu xây dựng cuối năm 2021.

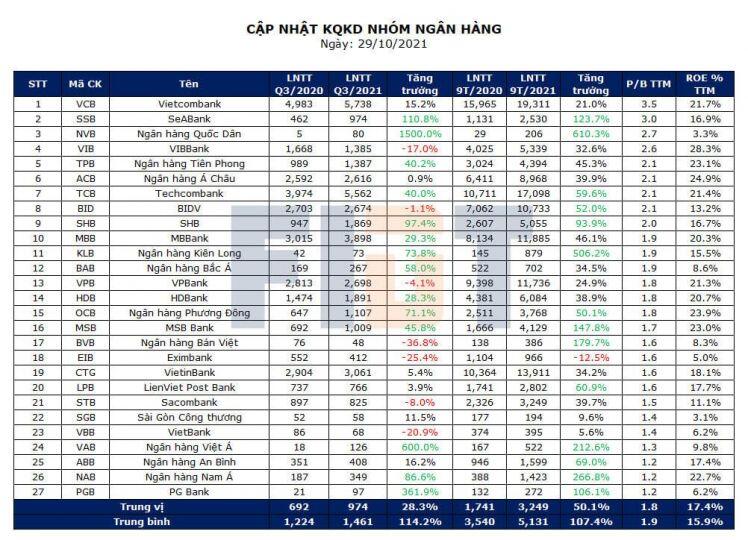

CỔ PHIẾU NGÂN HÀNG SẼ "THĂNG HOA" TRỞ LẠI

Đa số các chuyên gia đều cho rằng, lợi nhuận ngân hàng quý III sẽ suy giảm và dần phục hồi vào quý IV trong năm nay. Ông Nguyễn Thế Minh - Giám đốc phân tích khối khách hàng cá nhân của công ty chứng khoán Yuanta Việt Nam nhận định: “Cuối năm có nhiều yếu tố hỗ trợ giá cho cổ phiếu của các nhà băng. Trước tiên là việc NHNN cho giãn Thông tư 01 kéo dài tới tháng 6/2022 sẽ khiến các ngân hàng tiết kiệm được lượng lớn chi phí dự phòng đáng ra phải trích lập trong quý IV. Cùng với đó, tăng trưởng tín dụng về cuối năm sẽ tốt hơn khi nền kinh tế dần mở cửa, phục hồi trở lại. Lãi suất khó giảm thêm nên không còn gây ảnh hưởng tới hệ số NIM của các ngân hàng.

Một số ngân hàng cũng có những câu chuyện riêng về tăng vốn, bán công ty con và nhiều ngân hàng chưa hạch toán hết thu từ bancassurance. Việc điều chỉnh phí bancassurance cũng kỳ vọng mang lại một phần thu nhập ngoài lãi cho các ngân hàng. Một số ngân hàng như TCB, OCB lại có khoản đầu tư trái phiếu khá lớn, có thể phần nào bù đắp khi tín dụng chưa tăng trưởng mạnh trở lại”.

Nhóm chuyên gia ngân hàng cho rằng, các nền tảng vĩ mô của ngân hàng đang rất tốt, những biến động về nợ xấu không quá quan ngại như trước đây. Đặc biệt, thanh khoản hệ thống ngân hàng không có dấu hiệu căng thẳng. Với việc nền kinh tế dần hồi phục trở lại trong quý IV đã khiến các ngân hàng mạnh dạn hơn trong việc giải ngân tín dụng. Từ đó, sẽ giúp cổ phiếu ngân hàng có nhiều cơ hội từ nay đến cuối năm 2021, hứa hẹn có những đợt sóng mới.

Theo công ty chứng khoán VNDirect, các ngân hàng có khả năng đẩy mạnh tín dụng hoặc có khả năng nâng cao tỷ trọng thu nhập ngoài lãi (thông qua bancassurance, dịch vụ ngân hàng đầu tư, kinh doanh ngoại hối…) sẽ là những ngân hàng chiếm ưu thế. Các ngân hàng có khả năng thúc đẩy vay cá nhân để có được lợi suất tài sản tốt hơn cần được chú ý. Ngoài ra, nhà đầu tư nên ưu tiên vào các cổ phiếu có chất lượng tài sản vững chắc và dự phòng dồi dào.

Đặc biệt, nếu như quý II/2021 dòng tiền tập trung vào cổ phiếu vốn hóa lớn như chứng khoán, thép thì sang quý III/2021, nhóm cổ phiếu vốn hóa vừa và nhỏ lại tăng điểm mạnh theo xu hướng đầu cơ lướt sóng.

Và sang quý IV, bức tranh chứng khoán sẽ khả quan hơn. Dòng tiền trên thị trường sẽ không còn mang tính đầu cơ cao như giai đoạn trước nữa mà sẽ quay lại tập trung vào nhóm cổ phiếu vốn hóa lớn và các ngành hàng có thể sản xuất trở lại.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()