+84

+84 Nhận OTP

I. GIỚI THIỆU TỔNG QUAN:

Công Ty Cổ phần Lọc – Hóa Dầu Bình Sơn là đơn vị thành viên của Tập đoàn Dầu khí Việt Nam (PVN) với nhiệm vụ vận hành, quản lý Nhà máy lọc dầu Dung Quất. Mỗi năm BSR chế biến được 6,5 triệu tấn dầu thô/năm, tương đương 148.000 thùng/ngày. Hiện nay BSR đang đáp ứng 36% nhu cầu nhiên liệu xăng dầu trong nước, song song với nhà máy lọc dầu Nghi Sơn với tỷ lệ cung ứng là 34%.

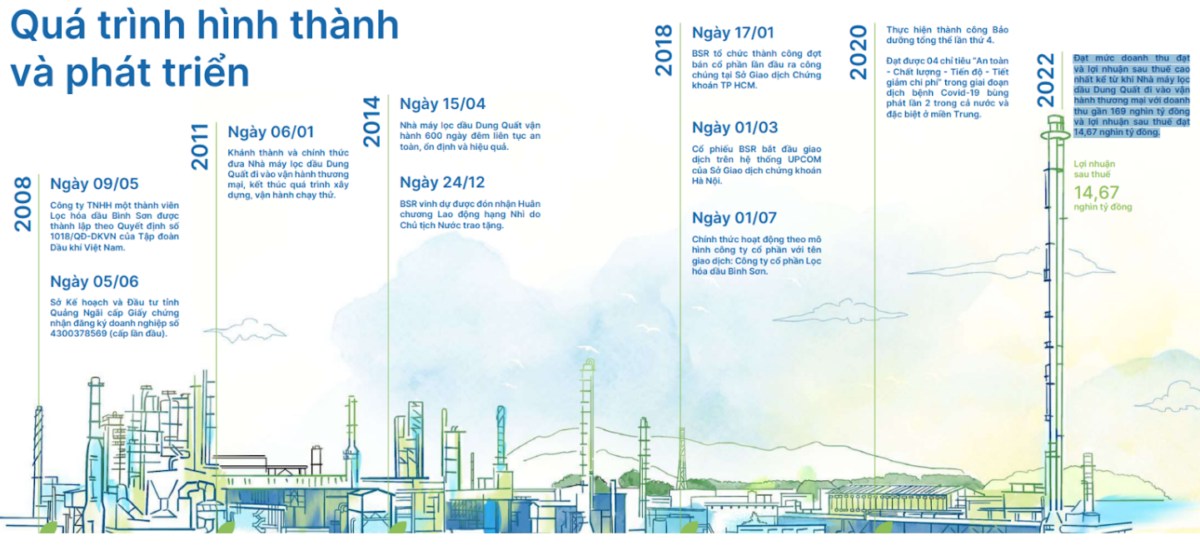

1. Quá trình hình thành và phát triển:

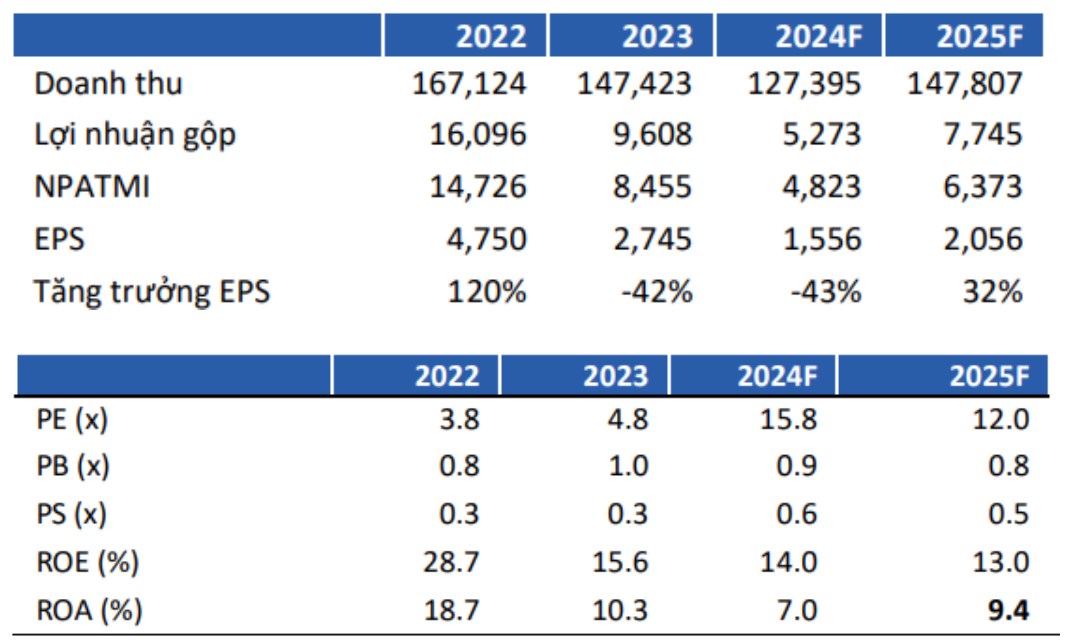

Năm 2008 Công Ty TNHH Lọc hóa dầu Bình Sơn được thành lập, Năm 2011 khánh thành và chính thức đưa Nhà máy lọc dầu Dung Quất đi vào vận hành thương mại, kết thúc quá trình xây dựng, vận hành chạy thử. Năm 2018, IPO thành công cổ phiếu BSR được niêm yết trên sàn UPCoM. Đạt mức doanh thu đạt và lợi nhuận sau thuế cao nhất kể từ khi Nhà máy lọc dầu Dung Quất đi vào vận hành thương mại với doanh thu gần 169 nghìn tỷ đồng và lợi nhuận sau thuế đạt 14,67 nghìn tỷ đồng vào năm 2022.

2. Cơ cấu cổ đông:

Cơ cấu cổ đông của BSR cô đặc khi PVN chiếm 92,1% cơ cấu sở hữu và nắm quyền quyết định toàn bộ hoạt động kinh doanh của công ty. Theo đề án thoái vốn nhà nước tại Nhà máy lọc dầu Dung Quất (QĐ số 1987/QĐ-TTg), PVN sẽ tiến hành thoái thêm 49% vốn tại BSR cho cổ đông chiến lược. Tuy nhiên việc thoái vốn tại BSR chưa có kế hoạch cụ thể do PVN chưa tìm được nhà đầu tư chiến lược phù hợp.

3. Cơ cấu hoạt động kinh doanh:

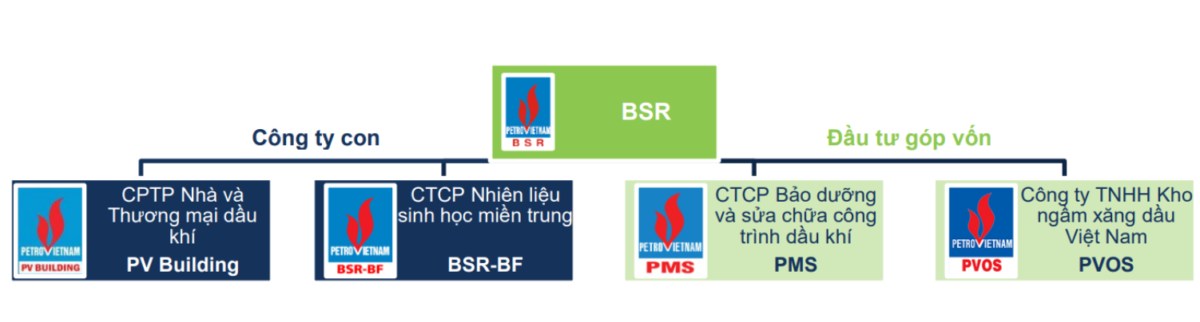

BSR sỡ hữu hai công ty con và đầu tư góp vốn vào 2 công ty liên kết. Nhìn chung, cả 4 công ty đều tham gia vào lĩnh vực xăng dầu và hỗ trợ hoạt động cho BSR. Trong đó PV Building (83,26%) có nhiệm vụ bán buôn hạt nhựa và cung cấp các dịch vụ phụ trợ cho BSR, BSR – BF (61%) vận hành nhà máy sản xuất và bán buôn nhiên liệu sinh học Ethanol để pha trộn với xăng. Tuy nhiên, mới đay công ty liên kết BSR-BF vừa mở thủ tục phá sản vào tháng 5/2024.

4. Chuỗi giá trị ngành:

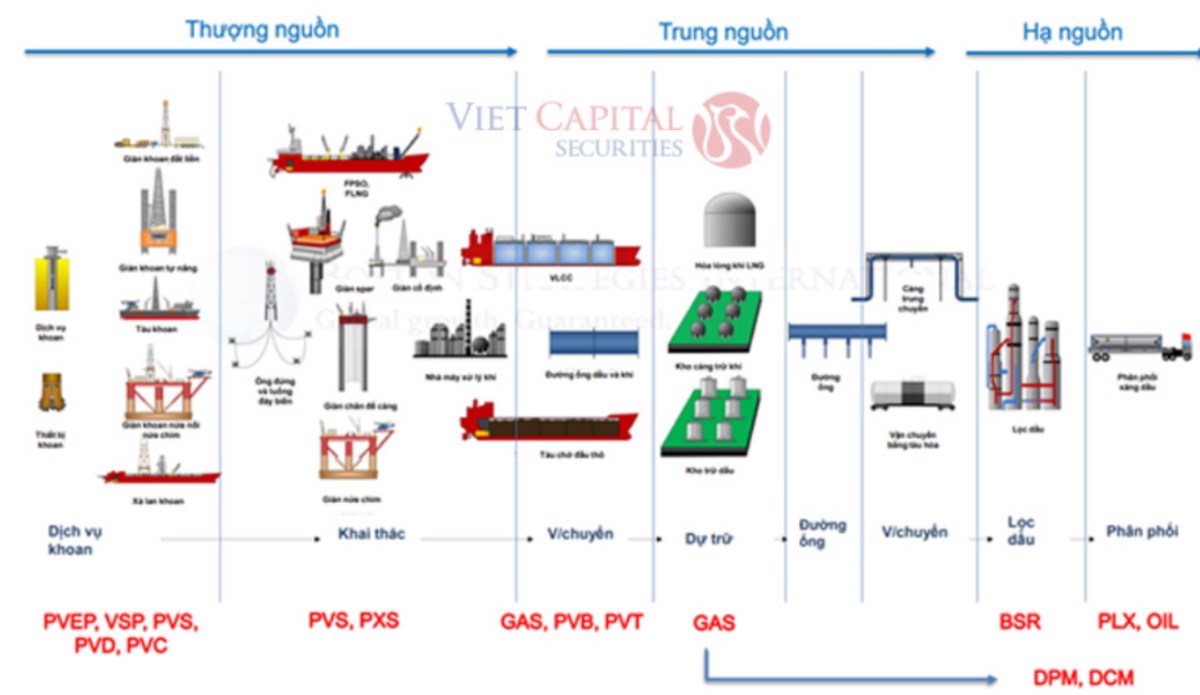

Chuỗi giá trị ngành dầu khí gồm 3 phân khúc: 1) thượng nguồn (thăm dò và khai thác), 2) trung nguồn (vận chuyển) và 3) hạ nguồn (chế biến và phân phối). Ngành kinh doanh xăng dầu và PLX nằm ở phân khúc hạ nguồn. Việt Nam hiện có 2 nhà máy lọc dầu thô là Nhà máy lọc dầu Dung Quất và Nhà máy lọc dầu Nghi Sơn. Trong đó, doanh nghiệp vận hành Nhà máy lọc dầu Dung Quất là Công ty Cổ phần Lọc Hóa dầu Bình Sơn (UpCOM: BSR). Sau khi các nhà máy lọc dầu này lọc dầu thô thành xăng dầu thành phẩm thì PVT vận chuyển xăng dầu thành phẩm tới các nhà phân phối xăng dầu như Tập đoàn Xăng dầu Việt Nam (HSX: PLX) và Tổng Công ty Dầu Việt Nam – CTCP (UpCOM: OIL).

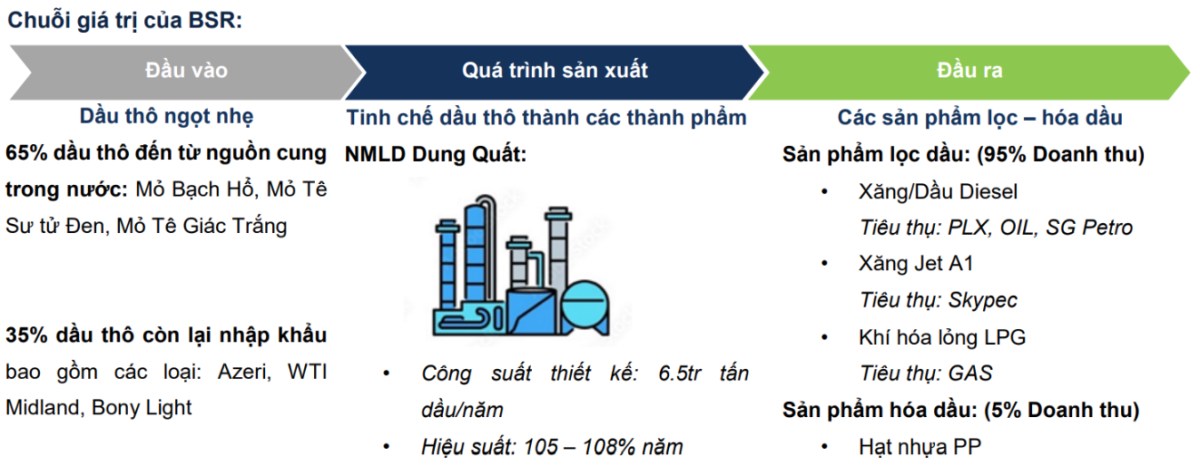

5. Chuỗi giá trị kinh doanh của BSR:

6. Lợi thế cạnh tranh:

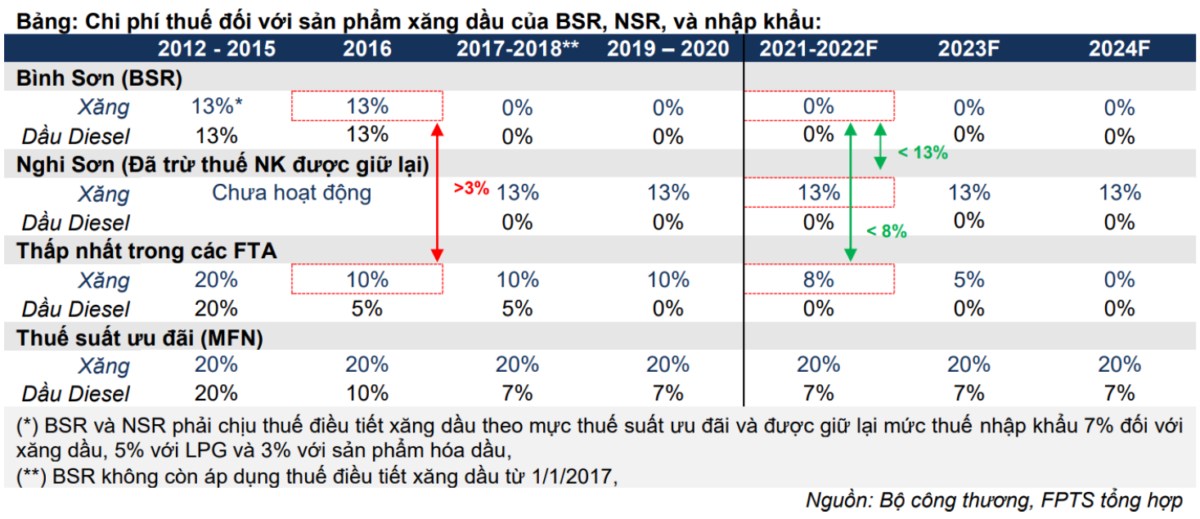

Rào cản gia nhập ngành lọc dầu cao khi chi phí đầu tư mới một nhà máy lọc dầu vô cùng lớn (3 – 10 tỷ USD) và quá trình cấp giấy phép, chứng minh khả năng tài chính, phê duyệt thiết kế và tiến hành đấu thầu xây dựng phức tạp. Bên cạnh đó mảng lọc dầu chịu quản lý nghiêm ngặt của Chính phủ thông qua rất nhiều các cơ chế và chính sách : (1) Không sử dụng các công cụ phòng ngừa rủi ro dầu thô, (2) Thuế điều tiết sản phẩm, (3) Chỉ được tiêu thụ sản phẩm thông qua các doanh nghiệp phân phối xăng dầu.

+ Lợi thế nguồn cung nội địa giúp chi phí vận chuyển – bảo hiểm, thời gian giao hàng, đơn vị thanh toán so với xăng dầu nhập khẩu từ các quốc gia trong khu vực. BSR sử dụng 85% lượng dầu thô khai thác trong nước trong khi đó Nghi Sơn lọc chủ yếu từ dầu thô nhập khẩu (Kuwait).

II. ĐÁNH GIÁ HOẠT ĐỘNG KINH DOANH:

1.Phân tích giá nguyên liệu đầu vào:

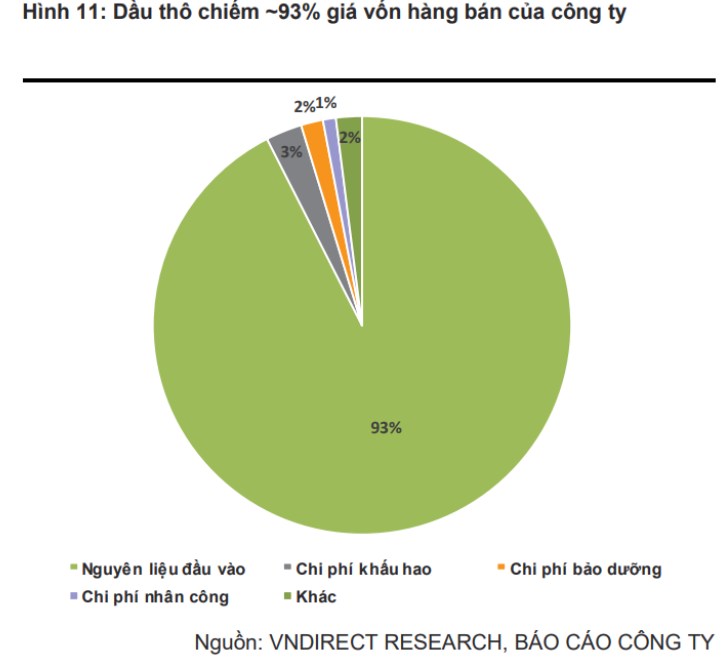

Chi phí nguyên vật liệu chiếm hầu hết chi phí sản xuất của BSR, trong đó dầu thô chiếm trên 90% chi phí sản xuất kinh doanh và là yếu tố quan trọng nhất trong khâu đầu vào của BSR. Các yếu tố khác như chi phí Nhân công, khấu hao,.. chỉ chiếm phần nhỏ trong chi phí sản xuất của BSR (0 – 2,5%) và không có nhiều biến động.

Giá dầu thô đầu vào được xác định theo giá dầu brent và biến động theo giá thị trường:

NMLD Dung Quất sử dụng loại dầu ngọt nhẹ nên giá dầu đầu vào của BSR lấy dầu Brent làm giá cơ sở và được xác định bằng công thức:

Giá dầu thô = (FOB + Vận chuyển + Bảo hiểm) + Premium.

Trong đó:

+ FOB: Trung bình 30 ngày giá của dầu Brent

+ Premium: phần bù – phụ thuộc vào (1) chất lượng của loại dầu so với dầu Brent (2) tình hình cung cầu của loại dầu đó. Được thương lượng khi ký kết các hợp đồng cung cấp dầu thô.

BSR ký kết các hợp đồng dầu thô dài hạn 6 – 12 tháng, chiếm 80 – 90% lượng dầu thô đầu vào, với việc giao hàng được thực hiện đều đặn hàng tháng với lượng dầu cố định nhằm đảm bảo NMLD Dung Quất hoạt động với công suất ổn định. Lượng dầu thô còn lại được BSR mua theo hợp đồng giao ngay tại các thời điểm cần thêm dầu thô trong năm. Tuy ký các hợp đồng dài hạn nhưng giá đầu vào được tính theo trung bình 30 ngày giá bán của dầu Brent nên giá dầu thô của BSR phụ thuộc rất lớn vào diễn biến giá dầu thô thế giới.

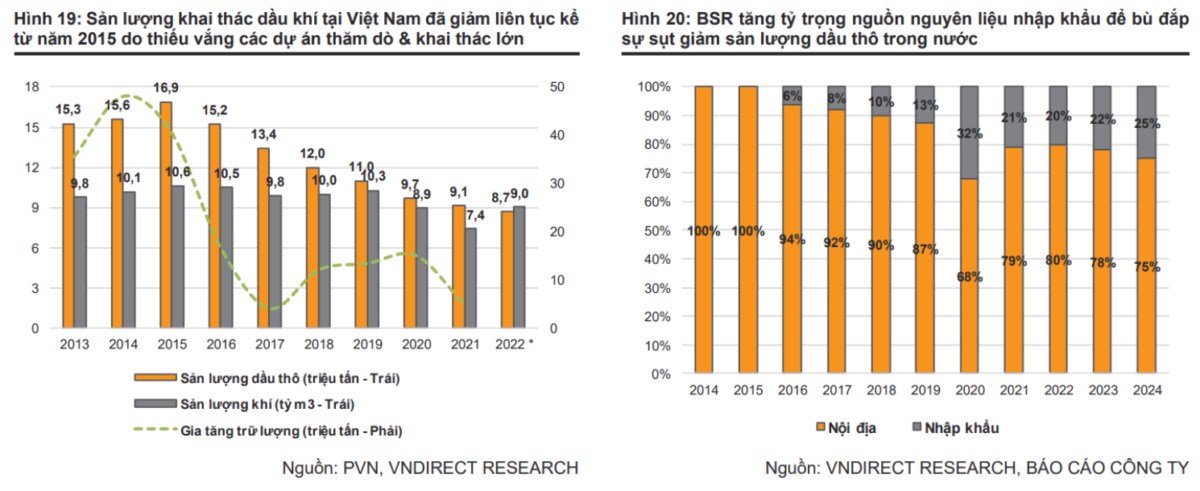

Trong tương lai, BSR đang thực hiện kế hoạch tăng tỷ trọng dầu thô nhập khẩu để bù đắp sản lượng dầu giảm trong nước và tối ưu HĐKD,BSR có thể chủ động đa dạng hóa nguồn nguyên liệu cho hoạt động của nhà máy trong dài hạn ngoài ra Dầu thô nhập khẩu với giá cả hợp lý (thường thấp hơn giá dầu Bạch Hồ), cộng với nguồn cung dồi dào cũng sẽ mang lại lợi ích về chi phí nguyên liệu cho BSR khi việc giảm thuế nhập khẩu dầu thô từ mức 5% xuống 0% từ 2019 cũng tạo điều kiện cho BSR thực hiện chiến lược này.

2. Phân tích giá Bán đầu ra:

Đầu ra của NMLD Dung Quất bao gồm các sản phẩm của quá trình lọc dầu như: Xăng, dầu Diesel, hạt nhựa… Trong đó xăng RON 92, RON 95 và dầu diesel là các sản phẩm chính, chiếm 80% doanh thu của BSR.

Chênh lệch giữa giá dầu thô và giá xăng dầu thành phẩm (Crack spread) là yếu tố tác động mạnh đến lợi nhuận của BSR:

Giá bán xăng dầu = Giá MOPS + Premium

Trong đó:

+ Giá MOPS (Mean of Platts Singapore): Giá trung bình 15 ngày của các mặt hàng xăng dầu tại thị trường Singapore và được công bố bởi hãng tin Platts, hay còn gọi là giá Platts – chiếm 95% tỷ trọng giá bán.

+ Premium: Phần dư trên giá MOPS do người bán và người mua thương lượng.

Giá bán xăng dầu đầu ra của BSR tương quan thuận với giá dầu thế giới (dầu Brent), do đó biến động giá Dầu tác động mạnh đến KQKD của BSR. Trong ngắn hạn Q3/2024 dự báo giá dầu Brent sẽ duy trì ở mức ~85 USD/thùng trong năm 2024 khi: (1) triển vọng nhu cầu dầu thô tăng trưởng nhẹ và chuẩn bị đi vào thời điểm tích trữ cho mùa đông và (2) nguồn cung thắt chặt do OPEC+ gia hạn các đợt cắt giảm sản lượng. Sau năm 2024, chúng tôi dự phóng giá dầu sẽ giảm nhẹ 3,2%/năm trong giai đoạn 2025 - 2030 nhờ nguồn cung từ OPEC+ sẽ gia tăng dần khi nhu cầu dầu thô hồi phục.

Dầu thô chiếm 90% chi phí lọc dầu trong khi đó thành phẩm biến động đồng pha với giá dầu nên chênh lệch giữa giá xăng dầu thành phẩm (crack spread) và dầu thô chính là lợi nhuận của các doanh nghiệp lọc dầu và là yếu tố quan trọng cần được theo dõi. Dù có diễn biến đồng pha với giá dầu thô, tuy nhiên có những thời điểm giá xăng dầu thành phẩm biến động mạnh/nhẹ hơn giá dầu, khiến Crack spread các sản phẩm xăng dầu mở rộng/thu hẹp, tác động đến khả năng sinh lời của các NMLD.

Nhà đầu tư có thể theo dõi diễn biến crack spread tại nguồn tradingview:

https://www.tradingview.com/chart/?symbol=NYMEX%3AD1N1%21

Có những giai đoạn Crack spread sẽ biến động mạnh bởi nguồn cung xăng từ Trung Quốc. Trung Quốc là quốc gia có sản lượng xăng dầu chiếm khoảng 70 – 75% nhu cầu tiêu thụ xăng dầu trong khu vực Châu Á – TBD. Khi tiêu thụ trong nước yếu, Trung Quốc sẽ đẩy mạnh xuất khẩu xăng dầu khiến nguồn cung xăng dầu trong khu vực tăng mạnh, ảnh hưởng đến mức Crack spread trên thị trường.

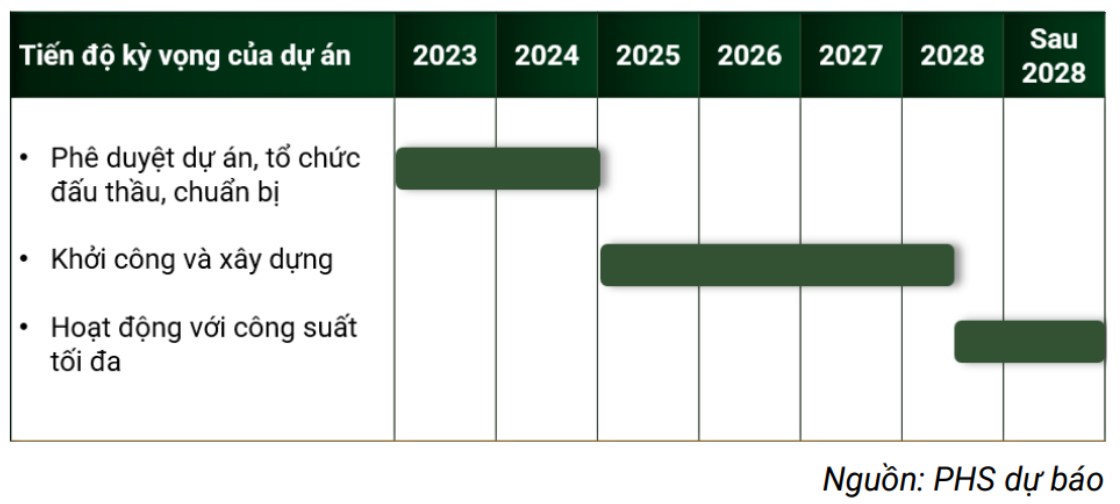

3. Dự án nâng cấp và mở rộng được phê duyệt làm động lực tăng trưởng trong dài hạn:

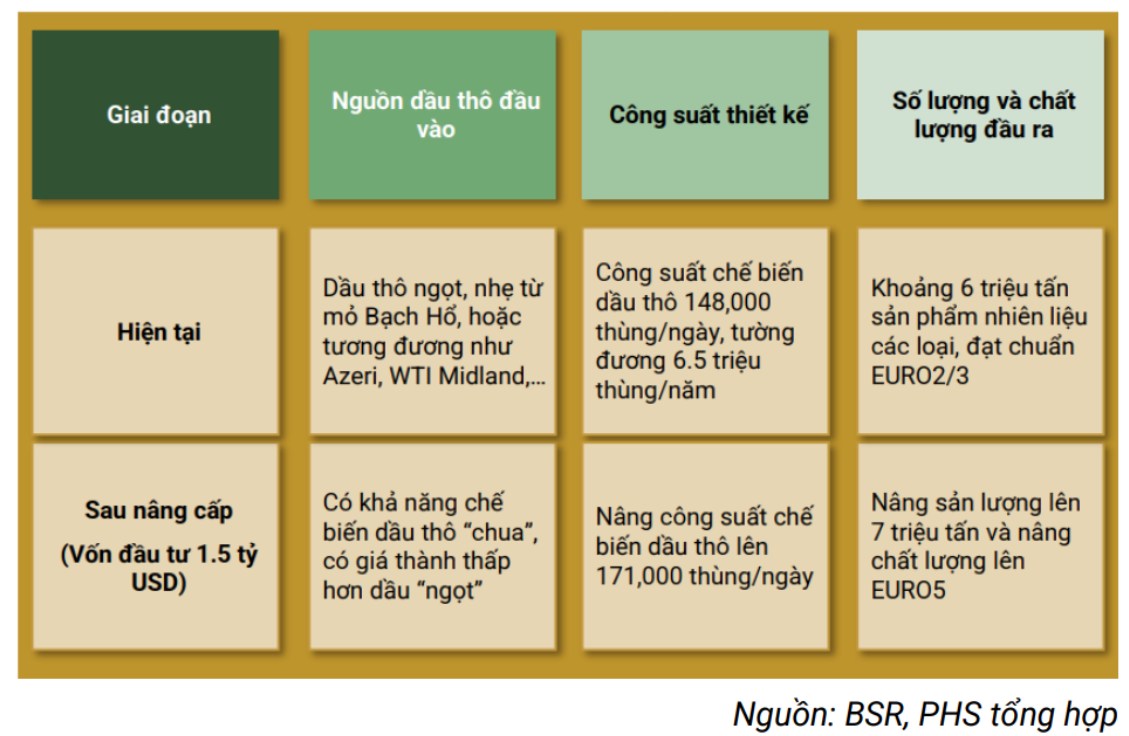

Dự án mở rộng, nâng cấp nhà máy lọc dầu Dung Quất là dự án quy mô nhất của BSR từ khi thành lập đến nay, ban đầu, dự án được thiết kế có công suất tiêu thụ dầu thô lên đến 192,000 thùng/ngày và dự kiến hoàn thành vào năm 2022, tuy nhiên dự án này bị chậm tiến độ kéo dài (2016 – 2022) do khó khăn về thu xếp nguồn vốn. Sau đó, BSR đã trình dự án điều chỉnh để giảm vốn đầu tư và giảm công suất chế biến còn 171,000 thùng/ngày (+15%), dự án này đã được Thủ tướng phê duyệt vào tháng 05/2023. Thời gian thi công kéo dài 37 tháng và dự kiến hoàn thành vào năm 2028. >>> Sau khi nâng cấp, BSR sẽ tiếp cận nhiều loại dầu thô có hàm lượng lưu huỳnh cao hơn và giá cả cạnh tranh hơn với nguồn cung dồi dào trên thế giới, đặc biệt là trong bối cảnh sản lượng dầu trong nước đã giảm trong nhiều năm, ngoài ra ước tính sản lượng sau nâng cấp sẽ tăng +10% so với sản lượng hiện tại.

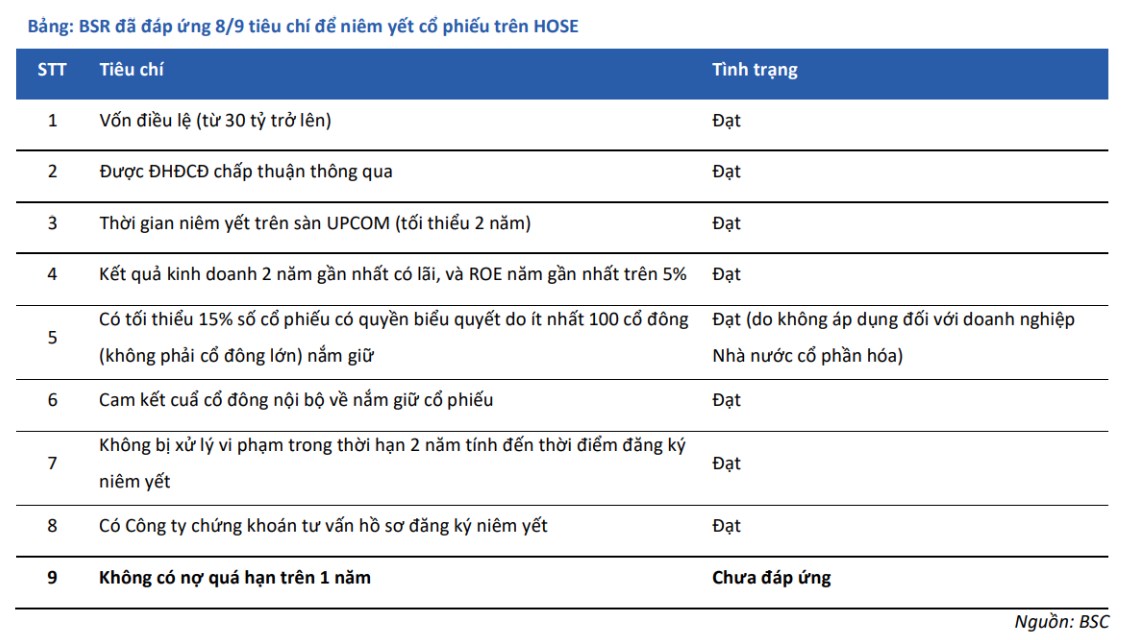

4. Cập nhật tình hình chuyến sàn và khả năng lọt vào rổ VN30:

Kế hoạch chuyển sàn đã được BSR quyết tâm thực hiện từ rất lâu, và hiện tại, khả năng chuyển sàn đang trở nên rõ ràng hơn khi công ty dự kiến nhận được quyết định của tòa về thủ tục phá sản cho công ty Nhiên liệu Sinh học Miền Trung (BSR – BF) - công ty con của BSR lúc đó có khoản nợ quá hạn gần 1.100 tỷ đồng (tương đương 1,5% tổng tài sản của BSR), làm ảnh hưởng đến báo cáo tài chính hợp nhất của doanh nghiệp, với việc Tòa án đã ban hành Quyết định mở thủ tục phá sản đối với BSR-BF, BSR đã đáp ứng được điều kiện niêm yết trên HOSE về nợ quá hạn.

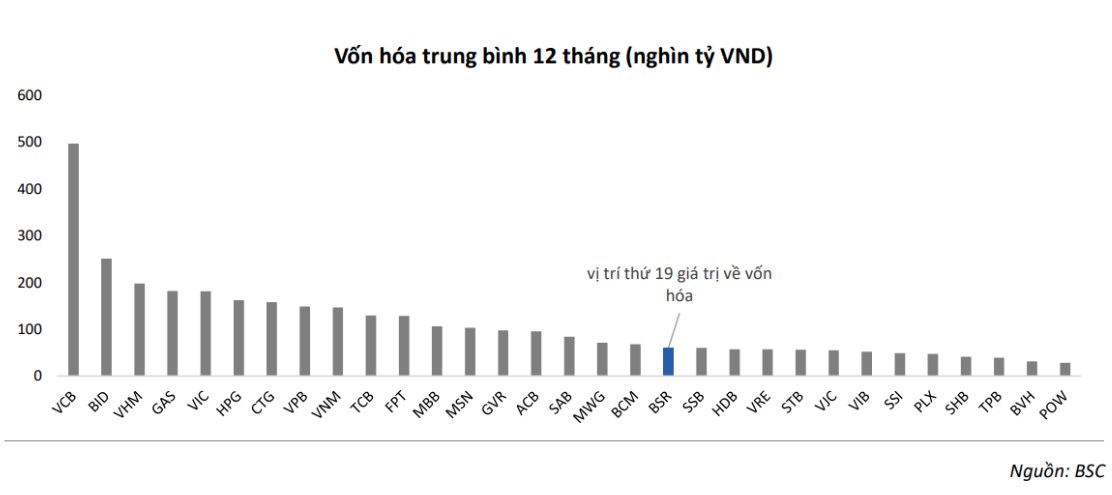

Sau khi được niêm yết trên HOSE sau 6 tháng, BSR có khả năng lớn lọt vào chỉ số VN30 khi BSR đáp ứng (i) điều kiện về tỷ lệ free –float, thanh khoản, khối lượng và giá trị giao dịch và (ii) vốn hóa trung bình 12 tháng gần nhất ở vị trí 19 so với danh sách VN30 hiện tại (các vị trí ở mức 20 trở lên luôn được chọn vào rổ VN30).

BSR có kế hoạch tăng vốn cổ phần lên 50 nghìn tỷ đồng (+61% so với hiện tại). BSR đặt mục tiêu thực hiện kế hoạch này trong giai đoạn 2024-2025 để giải quyết nhu cầu vốn đáng kể của công ty. BSR đặt mục tiêu thực hiện kế hoạch này trong giai đoạn 2024-2025 để giải quyết nhu cầu vốn đáng kể của công ty. Tuy nhiên, do hoạt động trong lĩnh vực an ninh năng lượng quốc gia sẽ cần nhiều thời gian để tìm kiếm đối tác phù hợp.

5. Tình hình kết quả kinh doanh Q2/2024 và dự phóng:

Lợi nhuận Q2/2024 giảm mạnh do crack spread giảm và hoạt động bảo dưỡng định kỳ. Doanh thu và lợi nhuận ròng của BSR trong Q2/2024 giảm lần lượt 27,4% và 42,8% svck đạt 24.428 tỷ đồng và 768 tỷ đồng chủ yếu do (1) sản lượng tiêu thụ giảm hơn 30% svck do nhà máy phải tạm dừng hoạt động để bảo dưỡng vào tháng 4, (2) crack spread khu vực thu hẹp từ mức bình quân 13,7 USD/bbl trong Q2/2023 xuống trung bình còn 12 USD/bbl trong Q2/2024 và (3) giá dầu giảm khiến chi phí trích lập dự phòng hàng tồn kho tăng nhẹ 65 tỷ đồng trong quý.

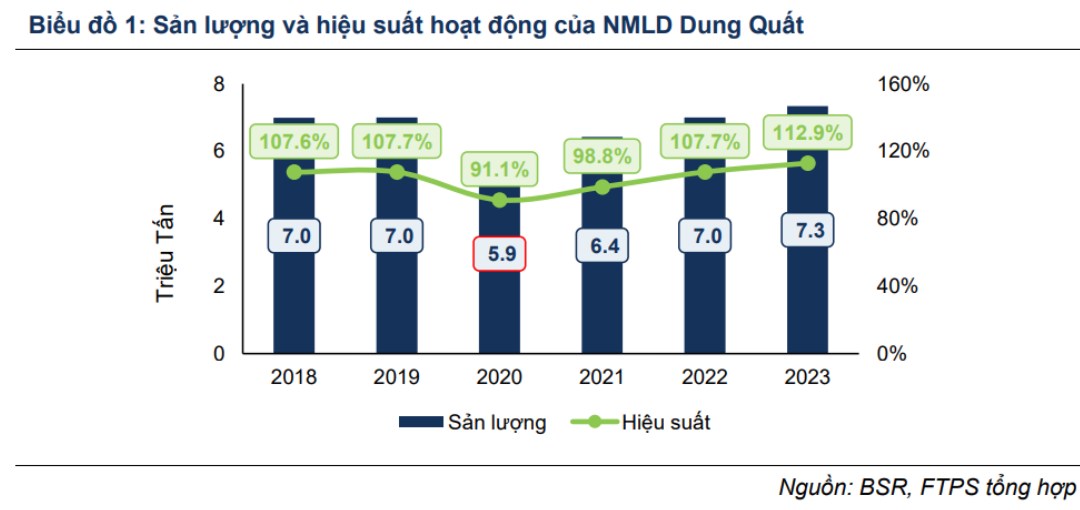

NMLD Dung Quất sẽ được bão dưỡng lớn định kỳ (TA) 3 năm/lần. Trong khoảng thời gian bảo dưỡng lớn, NMLD phải ngừng sản xuất khoảng 50 ngày khiến cho công suất tại các năm bão dưỡng sẽ thấp hơn.

6. Tình hình tài chính lành mạnh:

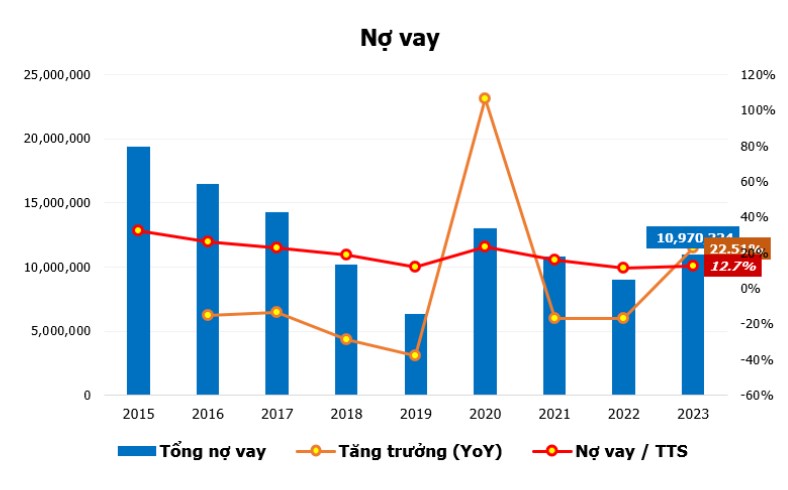

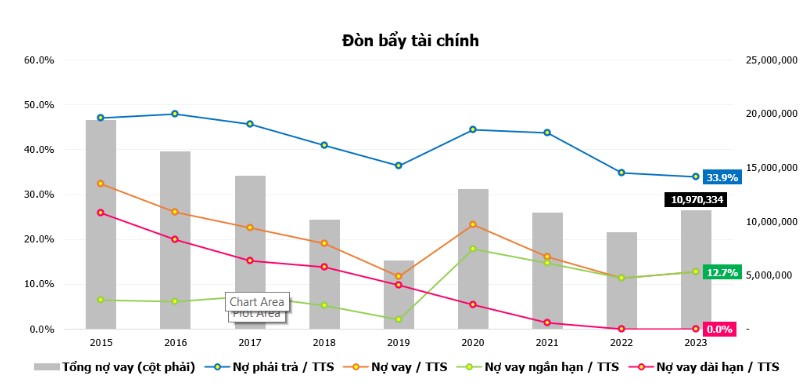

Tổng tài sản của BSR tại ngày 31/12 đạt 86.594 tỷ đồng. Trong đó, lượng tiền gửi và tiền mặt của doanh nghiệp chiếm tỷ trọng lớn nhất trong tổng tài sản, ở mức 38.121 tỷ đồng, tăng hơn 13.000 tỷ đồng so với đầu năm 2023. Tổng nợ vay tài chính của BSR ở mức 10.970 tỷ đồng với toàn bộ là nợ vay ngắn hạn, vốn chủ sở hữu đạt 57.268 tỷ đồng, tỷ lệ nợ vay/ vốn ở mức 19,2%

III. RỦI RO:

+ Giá dầu giảm có thể ảnh hưởng tiêu cực đến hiệu quả hoạt động của BSR do công ty không sử dụng bất kỳ biện pháp phòng ngừa rủi ro nào cho biến động giá nguyên liệu đầu vào và crack spread.

+ Sản lượng tiêu thụ thấp hơn dự kiến do nhu cầu giảm.

+ Chất lượng sản phẩm thấp (Euro II, Euro III) sẽ là rủi ro giảm giá đối với BSR nếu cơ quan chức năng áp dụng tiêu chuẩn nhiên liệu cao cho thị trường nội địa để đáp ứng các mục tiêu về môi trường.

Happy Investing !!!

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận