Bóng ma lạm phát: Dấu hiệu của sự trở lại ?

Bối cảnh hiện tại cho thấy Cục Dự trữ Liên bang (Fed) đang bước vào chu kỳ nới lỏng tiền tệ với các đợt cắt giảm lãi suất, dù lạm phát vẫn đang ở mức cao.

Điều này gợi nhớ đến những năm 1970, một thời kỳ mà lạm phát tại Hoa Kỳ tăng vọt vượt ngoài tầm kiểm soát. Sự tương đồng giữa hai thời kỳ này không chỉ gợi ra bài học lịch sử mà còn làm dấy lên lo ngại về hậu quả kinh tế tiềm tàng.

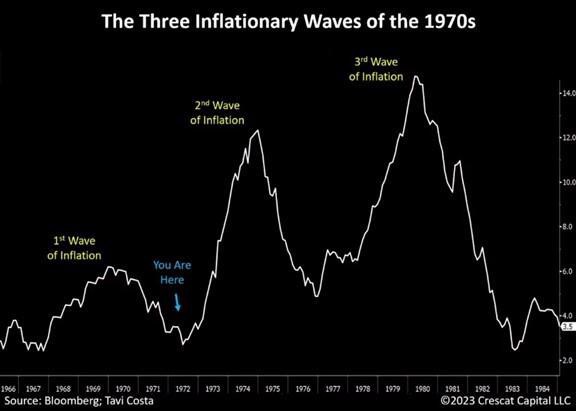

Những năm 1970: Lịch sử của lạm phát và lãi suất

Vào đầu thập niên 1970, dưới thời Chủ tịch Fed Arthur Burns, nước Mỹ đối mặt với tình trạng lạm phát cao đi kèm với lo ngại về tăng trưởng kinh tế và thất nghiệp. Dù lạm phát gia tăng, Fed vẫn quyết định cắt giảm lãi suất nhiều lần cho đến năm 1972 nhằm kích thích kinh tế. Kết quả là lạm phát nhanh chóng tăng lên mức hơn 12% trong các tháng sau đó.

Đến năm 1974, để đối phó với tình trạng này, Fed đã phải tăng mạnh lãi suất quỹ liên bang từ 5,75% lên đến 13%. Tuy nhiên, khi nền kinh tế rơi vào suy thoái sâu vào năm 1975, Fed lại cắt giảm lãi suất, dù lạm phát vẫn còn cao ở mức khoảng 9%. Đến cuối thập kỷ, lạm phát đã chạm mức hai con số, đạt hơn 11% vào năm 1979 và đỉnh điểm là 13,5% vào năm 1980.

Giai đoạn này trở thành ví dụ điển hình cho nguy cơ của việc cắt giảm lãi suất trong khi lạm phát vẫn đang leo thang. Khi lạm phát tăng cao, Fed buộc phải đưa ra những chính sách cứng rắn để kiểm soát, trong đó có quyết định lịch sử của Chủ tịch Paul Volcker tăng lãi suất lên trên 17%, giúp giảm lạm phát. Đây là mức lãi suất mà Fed hiện nay khó có thể đạt được do chi phí nợ công đã tăng quá cao.

Khả năng của Fed trong bối cảnh hiện tại

Hiện tại, Fed chỉ có thể tăng lãi suất lên khoảng 5,25%—ít hơn nhiều so với mức mà Volcker đã phải sử dụng để kiểm soát lạm phát vào thập niên 1970. Sự khác biệt lớn này xuất phát từ gánh nặng nợ công ngày càng gia tăng. Khi nợ quốc gia và chi phí lãi suất tăng theo cấp số nhân, Fed ngày càng ít dư địa để thực hiện chính sách lãi suất mạnh tay.

Nếu nhìn lại, người ta có thể tự hỏi điều gì sẽ xảy ra nếu Volcker chỉ có thể tăng lãi suất lên 5,25% thay vì trên 17%? Câu hỏi này phản ánh thách thức mà Fed đang đối mặt: kiểm soát lạm phát mà không làm tổn thương nền kinh tế quá mức. Đây chính là tình thế khó xử mà Hoa Kỳ đang gặp phải.

Các ví dụ lịch sử: Bài học từ Brazil, Argentina và Zimbabwe

Trong lịch sử, không chỉ Hoa Kỳ đối mặt với vấn đề lạm phát và lãi suất. Brazil và Argentina vào những năm 1980 cũng cắt giảm lãi suất trong bối cảnh lạm phát cao. Điều này dẫn đến tình trạng siêu lạm phát, làm mất giá đồng tiền và đẩy nền kinh tế vào khủng hoảng. Zimbabwe vào những năm 2000 cũng rơi vào tình trạng tương tự khi chính sách cắt giảm lãi suất không phù hợp đã gây ra siêu lạm phát.

Ngay cả Venezuela trong những năm 2010, khi chính phủ giữ lãi suất thấp một cách giả tạo trong khi lạm phát tiếp tục tăng vọt, cũng chứng kiến sự sụp đổ của đồng nội tệ và khủng hoảng kinh tế nghiêm trọng. Những ví dụ này minh họa rõ ràng cho rủi ro của việc cắt giảm lãi suất trong bối cảnh lạm phát cao.

Tuy nhiên, Hoa Kỳ không nằm cùng đẳng cấp với các quốc gia như Argentina, Brazil hay Zimbabwe. Là nền kinh tế lớn nhất thế giới và phát hành đồng tiền dự trữ toàn cầu, Hoa Kỳ có sức mạnh vượt trội hơn trong việc đối phó với các cuộc khủng hoảng kinh tế. Dẫu vậy, điều đó không có nghĩa là siêu lạm phát là không thể xảy ra. Một cuộc chiến toàn cầu hoặc sự thay đổi của trật tự thế giới có thể làm thay đổi cục diện kinh tế Mỹ, tăng khả năng lạm phát ngoài tầm kiểm soát.

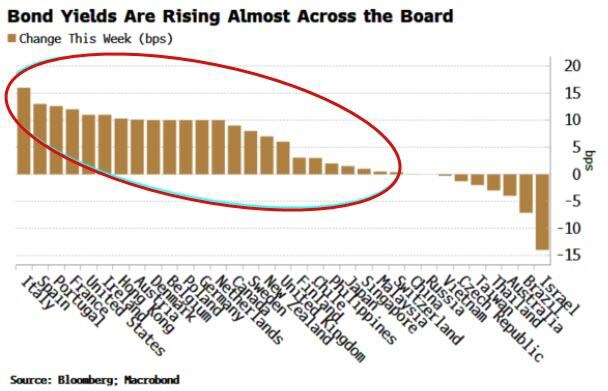

Tác động đến lợi suất trái phiếu

Có nhiều yếu tố góp phần vào việc lợi suất trái phiếu tăng vọt trong thời gian qua. Một trong những nguyên nhân chính là sự tăng trưởng kinh tế của Hoa Kỳ liên tục vượt ngoài kỳ vọng. Điều này đã khiến thị trường điều chỉnh lại các dự đoán về việc Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất. Kỳ vọng ban đầu của thị trường là Fed sẽ tiến hành những đợt cắt giảm lãi suất lớn, nhưng với sự tăng trưởng mạnh mẽ hiện tại, dự đoán này đã được giảm đi đáng kể. Kể từ ngày 16 tháng 9, thị trường đã điều chỉnh giảm hơn 80 điểm cơ bản cho đến cuối năm 2025.

Trái phiếu kho bạc Hoa Kỳ cũng đang trở thành một tài sản ưa chuộng của các nhà đầu tư. Điều này cho thấy niềm tin vào nền kinh tế Mỹ vẫn còn rất mạnh mẽ, ngay cả khi thị trường kỳ vọng Fed sẽ ít mạnh tay hơn trong việc nới lỏng chính sách tiền tệ.

Vàng: Phòng ngừa rủi ro lạm phát

Trong bối cảnh này, vàng lại một lần nữa trở thành tài sản trú ẩn an toàn. Giai đoạn lạm phát phi mã cuối thập kỷ 1970 chứng kiến giá vàng tăng vọt từ 35 đô la một ounce lên 850 đô la vào năm 1980—mức tăng hơn 24 lần. Dựa trên lịch sử, có lý do để tin rằng giá vàng sẽ tiếp tục tăng trong những năm tới, thậm chí có thể đạt mức tăng tương đương hoặc vượt qua thập kỷ 1970.

Theo dự đoán của nhiều chuyên gia, xu hướng tăng giá vàng chưa đạt đỉnh và những thành quả lớn nhất có thể vẫn còn ở phía trước. Việc sở hữu vàng vật chất và lưu trữ tại các khu vực an toàn như Singapore, Thụy Sĩ, hoặc Quần đảo Cayman là một lựa chọn đầu tư khôn ngoan trong giai đoạn biến động này.

Kết luận

Sự tương đồng giữa bối cảnh hiện tại và những năm 1970 cho thấy nguy cơ của việc cắt giảm lãi suất trong bối cảnh lạm phát cao. Trong khi Mỹ vẫn có những lợi thế lớn về kinh tế, việc tránh khỏi những hậu quả tương tự vẫn là một thách thức.

Đối với các nhà đầu tư, vàng nổi lên như một công cụ quan trọng giúp bảo vệ tài sản trong giai đoạn bất ổn này. Những bài học từ lịch sử và những cảnh báo về tương lai sẽ là yếu tố quyết định trong cách Fed và các nhà hoạch định chính sách điều hành nền kinh tế thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()