+84

+84 Nhận OTP

Vào những ngày cuối tháng 4 2020, team đã làm một series về nhóm ngành phân bón với quán quân là DCM và DPM. BFC khi đó được team xếp vào mục không có nhiều tiềm năng khi các dấu hiệu vĩ mô chưa ủng hộ và tình hình dịch bệnh vẫn căng thẳng.

Nhưng một năm trôi qua, Covid đã được đẩy lùi dần khi có vaccine, vĩ mô thì tăng sức mạnh cho dòng tiền dồi dào đã khiến nhiều mã cổ phiếu lội ngược dòng thành công. Và BFC là một trong số đó khi đã trở thành quán quân tăng trưởng trong Q1/2021 của ngành phân bón khi tăng đến 7 lần. Đây cũng là case chúng tôi khuyến nghị cho Q2 khi nhiều ẩn số thú vị còn đang ở phía trước.

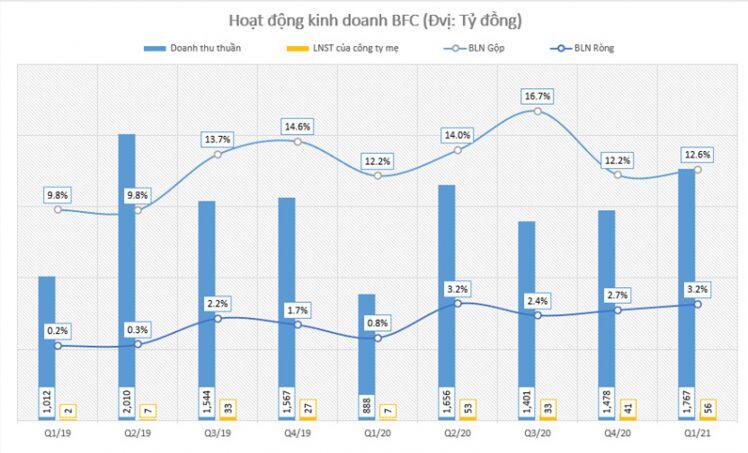

Báo cáo của BFC được công bố trong tháng 4 vừa qua đã cho thấy sức mạnh lội ngược dòng mạnh mẽ của công ty. Công ty ghi nhận 1.767 tỷ đồng doanh thu (+98.9% yoy) với sản lượng tiêu thụ đạt 178.057 tấn (+85%). Mặc dù chi phí bán hàng và quản lý doanh nghiệp đều tăng mạnh so với cùng kỳ, lần lượt là 62,5% và 26,4% nhưng nhờ giá bán tốt cùng với nhu cầu tiêu thụ mạnh mẽ nên công ty vẫn ghi nhận lãi sau thuế cho Cty mẹ là 55,6 tỷ đồng, tăng trưởng gần 7 lần so với cùng kỳ. Nhìn vào nhóm biên lãi có thể thấy giá vốn hàng bán ra vẫn ở mức cao, khiến biên lãi gộp đạt 12,6% không thay đổi nhiều so với cùng kỳ, nhưng do tỷ lệ chi phí SG&A được tiết kiệm so với doanh thu nên biên lãi ròng vẫn ở mức tốt, đạt 3,2% và trở thành con số tốt nhất trong 2 năm trở lại đây của BFC.

Tính riêng Q1, công ty đã hoàn thành 31,6% mục tiêu doanh thu và 51,2% mục tiêu lợi nhuận trong năm 2021.

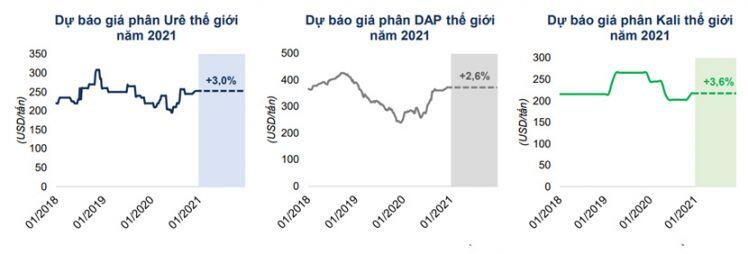

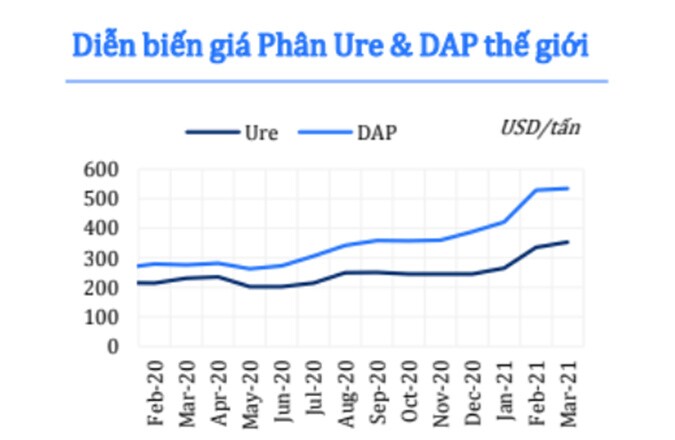

Không ngạc nhiên khi BFC có một quý tăng trưởng doanh thu ấn tượng đến vậy dù thông thường Q1 là quý thấp điểm nhấp của doanh nghiệp này. Theo tìm hiểu của team, giá bán phân bón thế giới và trong nước đã tăng mạnh từ giữa năm 2020 cho đến hết quý 1. Lí do tăng giá phân bón thì có nhiều, nhưng có thể kể đến như giá khí, các chất nguyên liệu đầu vào của ngành phân bón đều tăng đến 30-40%; do dịch Covid khiến container rỗng thiếu trầm trọng đẩy giá cước vận tải lên; hay do nguồn cung từ Trung Quốc giảm, thị trường sản xuất và tiêu thụ phân bón lớn nhất thế giới gặp khủng hoảng về than đá và khí đốt đã ảnh hưởng đến ngành phân bón. Tất cả đã đem đến một bức tranh hỗn loạn về giá phân bón, khiến giá phân cao nhất trong nhiều năm trở lại đây.

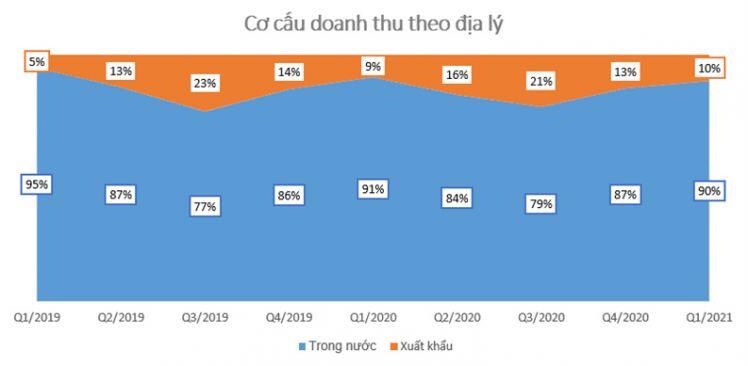

Doanh thu của BFC đến từ nội địa và xuất khẩu, trong đó mảng nội địa vẫn chiếm tỷ trọng lớn. Mảng xuất khẩu thì BFC là một trong những cái tên lớn trong ngành xuất khẩu phân bón tại Đông Nam Á. Điểm rơi cho doanh thu của mảng xuất khẩu là quý 3, với doanh số thường trên 300 tỷ đồng. Quý 1 là quý thấp điểm cho cả mảng nội địa và quốc tế, thế nhưng do giá bán phân tăng mạnh giai đoạn vừa qua nên doanh thu của BFC vẫn tăng trưởng đáng kể đối với cả 2 mảng này.

Mặc dù giá sản phẩm đầu ra được tăng đáng kể, nhưng những yếu tố đầu vào cũng đang dần tăng trở lại sau 2 quý có độ trễ. BFC sản xuất phân dựa trên 3 loại phân đơn URe, DAP và Kali. Trong Q3/2020 nhờ hưởng lợi từ việc 3 nhóm phân đơn này giảm giá mạnh nên biên lãi gộp tăng mạnh lên 14,6%. Thế nhưng lợi thế này cũng đang dần mất đi bởi giá phân đầu vào cũng đang tăng trở lại, khiến biên lãi gộp trong Q1/2021 lại trở về mốc 12,6% tương tự cùng kỳ. Dự đoán giá phân cũng sẽ hồi phục trong năm nay, trở về mốc tương tự 2020. Vì thế chúng tôi kì vọng biên lãi gộp sẽ duy trì ổn định ở mức 12 – 13% như hiện tại chứ khó có thể bật mạnh như năm 2020 vừa qua.

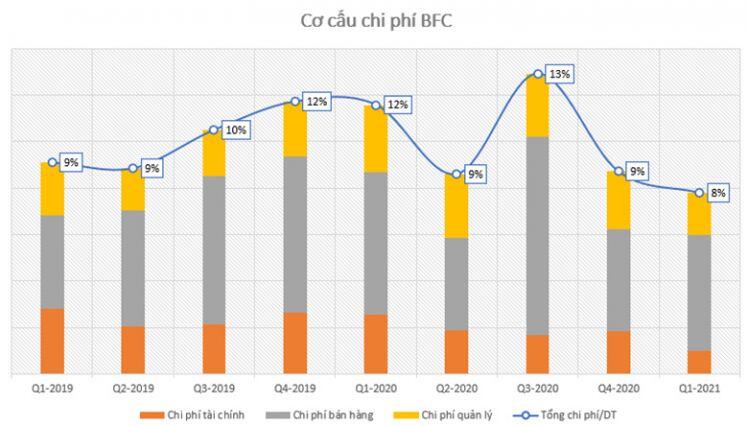

Đối với BFC, có một vấn đề mà chúng tôi cho rằng khá nhức nhối: tổng chi phí cố định/doanh thu hiện đang ở mức cao nhưng đang được hạ dần. Trong Q1/2021, nhờ việc phân lên giá cao, các công ty đều có khả năng bán hàng ở mức tốt như nhau nên BFC cũng không cần chi quá nhiều tiền cho đại lý để giữ thị phần. Chúng tôi kì vọng xu hướng giảm chi phí này sẽ kéo dài đến hết năm nay nhờ giá phân vẫn đang nhảy nhót điên loạn ở một nền giá mới. Tuy nhiên về dài hạn thì có lẽ cuộc chiến sẽ lại càng khốc liệt hơn, và chi phí này sẽ lại tăng trở lại trong năm tới đây.

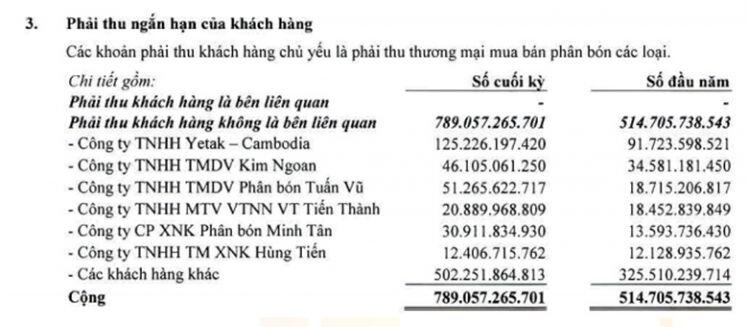

Về bảng cân đối kế toán của BFC thì không có quá nhiều tài khoản tăng giảm bất thường, tổng tài sản thường quanh mốc 2.200 – 2.500 tỷ đồng. Chúng tôi chỉ nhận thấy có 2 khoản mục là phải thu ngắn hạn và tài sản dở dang là có sự thay đổi chính.

Đầu tiên là khoản phải thu ngắn hạn của khách hàng, trong đó khách hàng lớn nhất và phải thu nhiều nhất là Yetak – Cambodia với 35 tỷ đồng phải thu ngay trong Q1. Đây không phải là khách hàng mới, và thời điểm Q1 công ty này thường gia tăng thêm khoản mua hàng phân đạm của BFC. Theo tìm hiểu của chúng tôi, với tình hình khí hậu khá giống nhau nên tháng 4 tới đây Campuchia cũng bước vào vụ hè thu như Việt Nam, nên thông thường khoản phải thu sẽ ghi nhận con số khá lớn của Yetak.

Khoản mục có sự thay đổi lớn là chi phí xây dựng cơ bản dở dang. Trong Q1 vừa qua nhà máy Bình Điền Ninh Bình giai đoạn 2 đã hoàn thành và đi vào hoạt động. Trong cuộc họp ĐHCĐ 2021 vừa qua, ban lãnh đạo dự đoán trong năm 2021 sản lượng tiêu thụ của nhà máy này sẽ đạt 120.000 tấn. Việc đưa nhà máy này vào đúng thời điểm giá phân bón đang trong đà tăng khiến chứng tôi tin tưởng việc doanh thu Q2 nói riêng, cả năm 2021 sẽ bật mạnh so với cùng kỳ. Còn các dự án khác trong khoản mục xây dự cơ bản dở dang này ban lãnh đạo chưa đưa ra thêm nhiều thông tin về tiến độ.

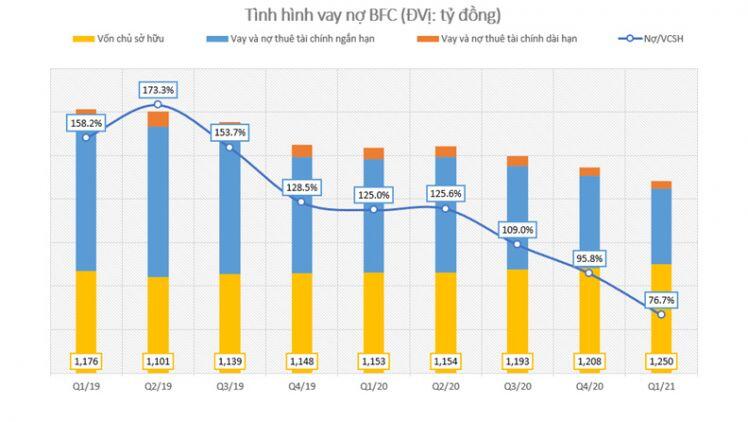

BFC là một doanh nghiệp sử dụng đòn bẩy tài chính cao trong nhóm ngành phân bón. Chỉ số nợ/VCSH thường ở mức cao, trên 100% nhưng đang có dấu hiệu giảm nhẹ. Thường các khoản vay của công ty là vay nợ ngắn hạn để bù đắp vốn lưu động phục vụ sản xuất kinh doanh trong năm. Với tình hình kinh doanh đang có nhiều thuận lợi, dòng tiền CFO đã quay trở lại con số dương ngay trong Q1/2021, chúng tôi kì vọng đòn bẩy của công ty tiếp tục được cải thiện, từ đó làm giảm chi phí lãi vay.

Như vậy, chúng tôi cho rằng báo cáo Q1/2021 của BFC đã dần cho nhiều điểm sáng, phục vụ cho 1 quý bùng nổ tới đây. Thông thường Q1 là quý thấp điểm doanh thu do vướng tết nhưng năm nay công ty lại ghi nhận một con số rất ấn tượng về doanh thu, do giá phân và khối lượng bán ra đều tăng cao đột biến. Đi kèm doanh thu tăng trưởng là các nhóm chi phí được tiết giảm tối đa, khiến biên lãi ròng được cải thiện ở mức tốt nhất trong 2 năm trở lại đây. Hiện giá bán phân bón đang được đẩy lên một nền giá không tưởng mới, việc nhà máy Bình Điền – Ninh Bình đi vào hoạt động và cung cấp khoảng 120.000 tấn trong 2021 cũng là điểm nhấn cho sự tăng trưởng của công ty này.

Không khó để nhận ra rằng, Q2 thường là thời gian doanh thu của BFC “nổ” mạnh nhất. Đây là thời điểm Việt Nam bước vào vụ hè thu nên cần lượng lớn phân bón phục vụ nông nghiệp. Vậy trong năm 2021 thì có gì đặc biệt hơn những năm trước?

So với mùa vụ 2019/2020 khi hiện tượng El Nino gây ra hạn hán và xâm nhập mặn nghiêm trọng ở Tây Nguyên và ĐBSCL thì rõ ràng 2021 sẽ là một năm có nhiều thuận lợi hơn hẳn. Không có gì ngạc nhiên khi nhu cầu phân bón cho vụ lúa cũng như cây trồng sắp tới đây sẽ tăng mạnh.

Bên cạnh đó, như chúng tôi đã phân tích ở trên về việc nhà máy Bình Điền Ninh Bình giai đoạn 2 đi vào hoạt động cuối Q1 cũng sẽ ảnh hưởng tích cực đến doanh thu của công ty. Chúng tôi kì vọng Q2/2021 BFC sẽ ghi nhận doanh thu khoảng 2.000 – 2.200 tỷ đồng cao hơn mức thường thấy của quý 2 các năm nhờ tiếp tục hưởng lợi từ giá bán phân bón giá cao như hiện nay.

Tuy nhiên mặt tích cực thì cũng sẽ đi kèm với những bức tranh trái chiều. NĐT cần lưu ý 2 vấn đề về nhóm ngành này như sau:

Vậy BFC ở đâu trong quy chế mới này? BFC là doanh nghiệp sản xuất phân phân NPK từ phân đơn nên không được hưởng lợi do đầu vào là phân thành phẩm không chịu thuế VAT tương tự như đầu ra. Như vậy khi chính sách mới có hiệu lực, thuế sẽ áp lên cả đầu ra và đầu vào và đều ở mức 5% nên BFC sẽ không được hưởng lợi từ chính sách này. Nhà đầu tư cần lưu ý về điểm này.

Như vậy, đối với BFC trong quý 2 tới đây, chúng tôi kì vọng chủ yếu vào việc nhu cầu phân bón cho vụ hè thu tăng cao. Kết hợp với yếu tố giá phân trong năm 2021 vẫn được định giá ở mặt bằng giá mới, nhiều khả năng Q2 sẽ là một quý “nổ” lớn đối với BFC. Tuy nhiên nhà đầu tư cũng cần lưu ý, BFC không được hưởng khấu trừ thuế GTGT nên chi phí đầu vào vẫn là một con số cần cân nhắc nếu so sánh với các công khác cùng ngành. Ngoài ra, giá bán đang có dấu hiệu hạ nhiệt cũng là một ẩn số cần cân nhắc nếu muốn cầm BFC trong năm 2021 này.

Đối với BFC, chúng tôi kì vọng trong Q2 công ty đạt khoảng 2200 tỷ đồng doanh thu, và thu về 70 tỷ đồng LNST công ty mẹ, tương đương EPS khoảng 1.231 đồng/cổ phiếu. Như vậy để định giá cho riêng Q2, chúng tôi kì vọng thị giá công ty này sẽ về khoảng 26000-30.000/cổ phiếu tùy tình hình thị trường tương đương mức PE khoảng 8-9 lần. Cổ phiếu này về dài hạn hơn cũng có thể sẽ có các target xa hơn tùy thuộc vào diễn biến giá phân bón và cung cầu thị trường. Cái này cần theo dõi thêm và chúng tôi sẽ update kĩ hơn trong các room nội bộ.

|

Để được tư vấn đầu tư, tìm hiểu thêm thông tin từ chuyên gia, vui lòng truy cập tại đây. |

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

27.10 -1.50 (-5.24%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận