Bế tắc về trần nợ- Nền kinh tế sẽ ra sao nếu Chính phủ Mỹ vỡ nợ?

Trần nợ là mức giới hạn về số nợ mà chính phủ Hoa Kỳ có thể gánh chịu. Nó có từ năm 1917 trong Thế chiến thứ nhất và được hoàn thiện trong những năm 1930—hai giai đoạn chi tiêu của chính phủ liên bang tăng cao.

Vào tháng 1, chính phủ Hoa Kỳ đã vượt quá giới hạn nợ 31,4 nghìn tỷ đô la do Quốc hội đặt ra, bắt đầu một loạt động thái của Bộ Tài chính, được gọi là các biện pháp đặc biệt, để thực hiện nghĩa vụ của chính phủ.

Tuy nhiên, đến một lúc nào đó, Bộ Tài chính sẽ cạn kiệt những gì nó có thể làm, và nếu không tăng giới hạn nợ, chính phủ sẽ lâm vào tình trạng vỡ nợ. Khi điều đó xảy ra phụ thuộc vào dòng doanh thu vào Kho bạc Hoa Kỳ.

Văn phòng Ngân sách Quốc hội cho biết vào tháng Hai rằng ngày vỡ nợ thực tế sẽ rơi vào khoảng giữa tháng Bảy và tháng Chín.

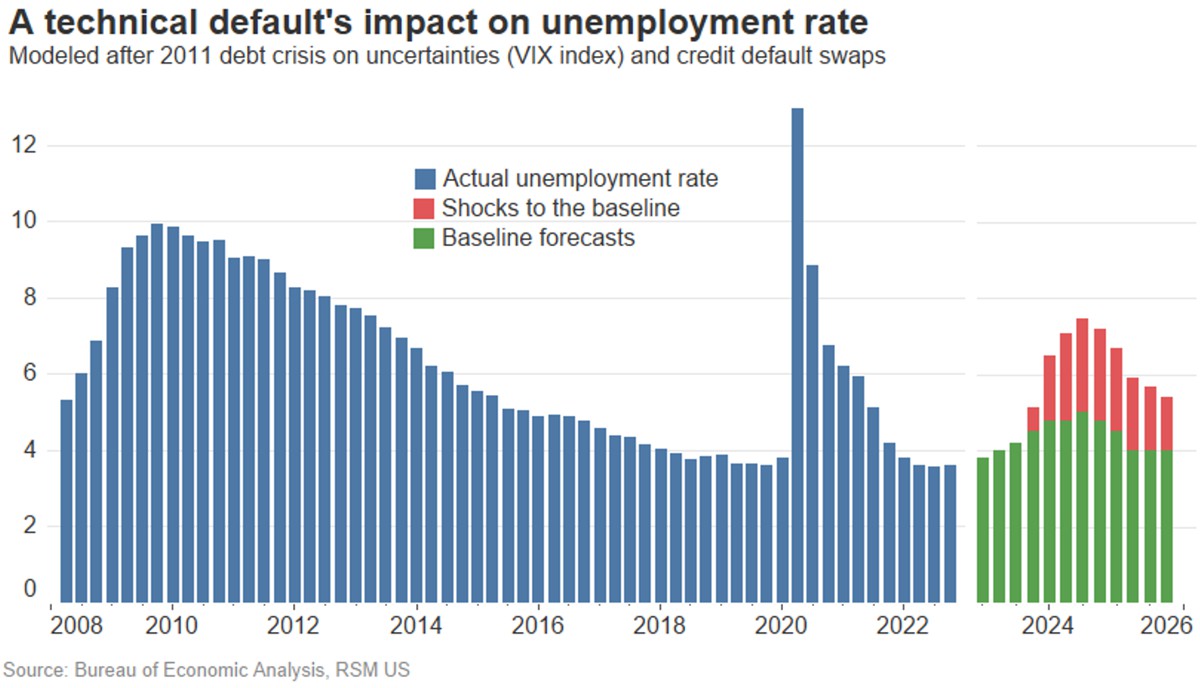

Vỡ nợ kỹ thuật

Kịch bản đầu tiên là vỡ nợ kỹ thuật, được định nghĩa là một khoảng thời gian kéo dài không thanh toán một số hoặc tất cả các trách nhiệm tài chính của Hoa Kỳ. Vỡ nợ kỹ thuật sẽ tăng gấp đôi tỷ lệ thất nghiệp hiện tại là 3,4% lên gần 7%, đẩy nền kinh tế vào suy thoái trong vòng sáu tháng và sau một đợt giảm phát ngắn, dẫn đến một đợt lạm phát dai dẳng hơn kèm theo tình trạng tài khóa của nền kinh tế xấu đi.

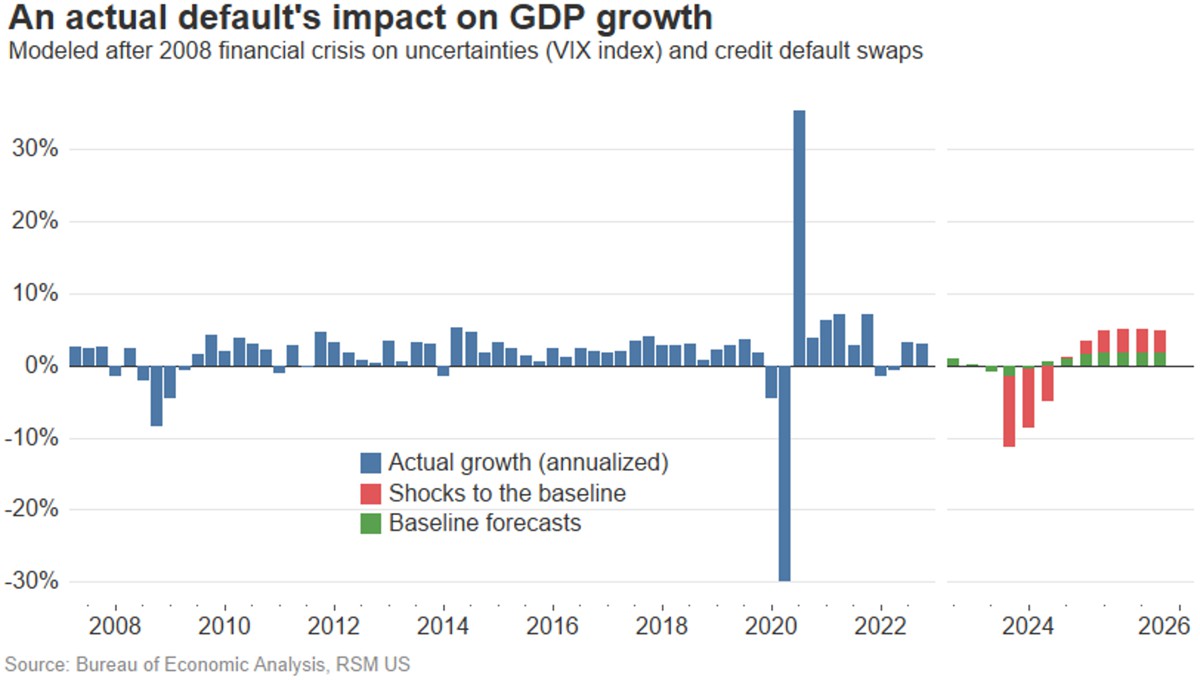

Vỡ nợ thực tế

Kịch bản thứ hai sẽ là một vụ vỡ nợ thực sự, trong đó chính phủ hết tiền và ngừng thanh toán các nghĩa vụ của mình. Nó sẽ là một thảm họa kinh tế không thể kiểm soát. Mô hình của chúng tôi chỉ ra rằng tỷ lệ thất nghiệp sẽ tăng trên 12% trong sáu tháng đầu năm, nền kinh tế sẽ suy giảm hơn 10%, gây ra một cuộc suy thoái sâu và kéo dài, đồng thời lạm phát sẽ tăng vọt lên 11% trong năm tới.

Theo cả hai kịch bản, xếp hạng tín dụng của Hoa Kỳ sẽ bị hạ cấp, đồng đô la sẽ gặp nguy hiểm và chi phí nợ thả nổi đối với cả khu vực tư nhân và chính phủ Hoa Kỳ sẽ tăng lên.

Ngoài ra, các doanh nghiệp vừa và nhỏ vốn là xương sống của nền kinh tế Mỹ, không thể hấp thụ được cú sốc như vậy, sẽ chịu tác hại không thể khắc phục.

Dựa trên kinh nghiệm của các cuộc đình công trần nợ năm 2011 và 2019, khả năng cao là chính quyền sẽ tìm cách vỡ nợ và đặt sự ổn định kinh tế trong nước và quốc tế vào rủi ro, trước khi đạt được thỏa thuận.

Nhưng thỏa thuận này sẽ không đạt được nhiều thành tựu trong cách giải quyết sự mất cân bằng chi tiêu dài hạn của chính phủ. Thâm hụt ngân sách cơ bản - khoản thâm hụt trừ đi lãi suất của các khoản nợ trong quá khứ, mà theo ước tính của chúng tôi là thước đo chính xác cần tập trung vào để đạt được sự ổn định tài khóa - ở mức 3,27% tổng sản phẩm quốc nội.

Bài học kinh nghiệm

Để hiểu rõ hơn về các rủi ro, chúng tôi mô phỏng cuộc khủng hoảng trần nợ sẽ như thế nào bằng cách sử dụng hai kịch bản: cuộc khủng hoảng nợ năm 2011 và cuộc khủng hoảng tài chính 2008-09.

Cuộc khủng hoảng trần nợ năm 2011 đã đẩy giá tài sản xuống thấp, giảm chi tiêu hộ gia đình và đầu tư kinh doanh tư nhân, đồng thời làm xói mòn niềm tin của người tiêu dùng và doanh nghiệp. Mặc dù cuộc khủng hoảng nợ năm 2011 nhẹ nhàng hơn cuộc khủng hoảng tài chính, nhưng một vụ vỡ nợ kỹ thuật khiêm tốn kéo dài trong vài tuần vẫn sẽ gây thiệt hại cho nền kinh tế Mỹ.

Ngược lại, cuộc khủng hoảng tài chính 2008-09 đóng vai trò so sánh tốt hơn nếu xảy ra vỡ nợ toàn diện. Tác động của một vụ vỡ nợ như vậy sẽ được truyền qua nền kinh tế thông qua các thị trường tài chính và sẽ ảnh hưởng đến nền kinh tế thực sau một thời gian ngắn. Kết quả sẽ là thảm họa.

Mô hình sốc trần nợ

Chúng tôi sử dụng chỉ số biến động quyền chọn của Hội đồng quản trị Chicago, hay VIX, làm đại diện cho rủi ro và sự không chắc chắn về tài chính và kinh tế và tỷ lệ hoán đổi nợ xấu một năm làm đại diện cho rủi ro tín dụng.

Cả hai đều đóng vai trò là chỉ báo hàng đầu khi các cú sốc diễn ra để xác định toàn bộ tác động của chúng đối với tăng trưởng, lạm phát và thất nghiệp thông qua mô hình tự hồi quy véc tơ, mô hình này nắm bắt được mối quan hệ giữa nhiều yếu tố trong một khoảng thời gian.

Sự lựa chọn đại diện của chúng tôi được thúc đẩy bởi dự đoán rằng thị trường tài chính sẽ là kênh ban đầu mà qua đó nền kinh tế sẽ chịu áp lực. Phát hiện của chúng tôi chỉ ra rằng các proxy được chọn có mối tương quan chặt chẽ với mức độ tin cậy 95%.

Ví dụ: tăng một độ lệch chuẩn trong VIX sẽ dẫn đến tổng sản phẩm quốc nội giảm khoảng 1,7 điểm phần trăm trên cơ sở hàng năm trong quý tiếp theo. Sự suy giảm này sẽ kéo dài trong hai quý tiếp theo trước khi chuyển biến tích cực.

Sẽ mất một khoảng thời gian - chúng tôi nghĩ là từ tháng 7 đến tháng 9 - trước khi chính phủ Hoa Kỳ đạt đến một ngày có nguy cơ vỡ nợ. Việc đánh giá các tác động kinh tế từ quý cuối năm 2023 đến cuối năm 2025 là hợp lý.

Trong chiều sâu của cuộc khủng hoảng tài chính 2008-09, sự không chắc chắn của thị trường vẫn ở mức cực kỳ cao trong gần chín tháng—với VIX ở mức trung bình là 3 độ lệch chuẩn trên mức trung tính. Trên hết, lãi suất một năm đối với các hợp đồng hoán đổi nợ xấu đã tăng hơn 40 điểm cơ bản trong sáu tháng.

Nếu diễn biến thị trường tương tự lần này do vỡ nợ tín dụng của chính phủ, hậu quả rất có thể sẽ tồi tệ hơn.

Điều này nhấn mạnh phân tích của chúng tôi rằng cuộc khủng hoảng hiện nay đã đặt nền kinh tế vào tình trạng căng thẳng tài chính làm tăng chi phí kinh doanh.

Nền kinh tế sẽ ngay lập tức chìm sâu vào suy thoái trong quý tiếp theo, với tổng sản phẩm quốc nội giảm hơn 10%. Suy thoái kinh tế sẽ kéo dài sang năm tới trước khi phục hồi kinh tế vào năm 2025.

Trong kịch bản đó, tổng thiệt hại GDP sẽ lên tới 700 tỷ USD trong khi 11 triệu việc làm sẽ bị mất.

Sự khác biệt chính so với cuộc khủng hoảng 2008-2009 là nền kinh tế đang trên quỹ đạo trải qua một cuộc suy thoái nhẹ trong nửa cuối năm nay, trong khi lạm phát vẫn ở mức cao trong nhiều thập kỷ. Do đó, công cụ chính sách được thiết lập để khắc phục tình trạng suy thoái sâu hiện nay bị hạn chế và khả năng xảy ra suy thoái sâu tự gây ra sẽ tăng lên đáng kể.

Khi sự không chắc chắn và tỷ lệ hoán đổi rủi ro tín dụng tăng lên, tác động đầu tiên đối với giá cả sẽ là tỷ lệ lạm phát chung giảm mạnh. Tuy nhiên, mô hình giả định rằng cả cơ quan tài chính và tiền tệ sẽ nhanh chóng giảm lãi suất quỹ liên bang và tăng hỗ trợ tài chính. Tuy nhiên, trong khoảng thời gian này, việc giảm lãi suất quỹ liên bang có thể không đủ để hạ lãi suất dài hạn.

Trong khi cả các hành động tài chính và tiền tệ cuối cùng sẽ đưa nền kinh tế thoát khỏi suy thoái, thì chi phí lạm phát sẽ rất lớn. Được xây dựng dựa trên mức lạm phát dính hiện tại, lạm phát có thể đạt trên 10% khi nền kinh tế phục hồi sau hậu quả của suy thoái kinh tế sâu sắc.

Tuy nhiên, chúng tôi tin rằng có ít hơn 10% khả năng vỡ nợ thanh toán toàn diện. Một kịch bản có nhiều khả năng xảy ra hơn, mặc dù không mong muốn, là một tình huống giống như năm 2011, khi cuộc đàm phán về giới hạn nợ đi đến hồi kết.

Nếu điều đó xảy ra, thiệt hại trên GDP sẽ lên tới 200 tỷ USD và 4 triệu việc làm sẽ bị mất.

Trong cả hai kịch bản, chúng tôi không giả định rằng chính phủ Hoa Kỳ sẽ không trả được nợ lâu dài, điều này sẽ tàn phá hơn nhiều.

Điều quan trọng cần lưu ý là hai kịch bản mà chúng tôi đã lập mô hình, vỡ nợ kỹ thuật so với vỡ nợ toàn diện, đều dựa trên các sự kiện lịch sử và nhằm cung cấp các tiêu chuẩn để đánh giá các hậu quả tiềm ẩn của việc vỡ nợ.

Nhưng không có hai cuộc khủng hoảng nào giống hệt nhau. Với tình trạng hiện tại của nền kinh tế, trong đó lạm phát đang hạn chế cả chính sách tài khóa và tiền tệ, chúng tôi dự đoán rằng ước tính GDP của chúng tôi sẽ giảm, số lượng việc làm bị mất và tỷ lệ thất nghiệp có thể chịu rủi ro tăng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()