Bất động sản có thể làm suy giảm chất lượng tài sản ngân hàng năm 2023

Nhiều ngân hàng đều có dư nợ cho vay bất động sản tăng trong năm 2022. Sang năm 2023, giới phân tích cho rằng đây có thể là nguyên nhân gây ảnh hưởng đến chất lượng tài sản của nhóm này.

Tính đến cuối năm 2022, số dư tín dụng lĩnh vực bất động sản (BĐS) đạt 2,58 triệu tỷ đồng, tăng 24,27% so với cuối năm 2021, là một trong những lĩnh vực tăng trưởng cao nhất và chiếm tỷ trọng lớn với 21,2% tổng dư nợ của nền kinh tế, theo số liệu từ Ngân hàng Nhà nước (NHNN).

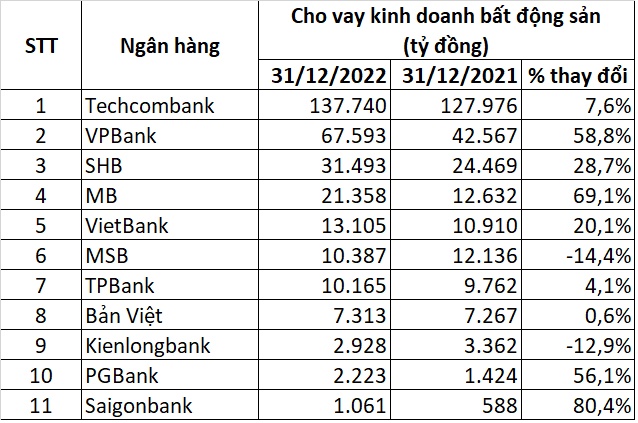

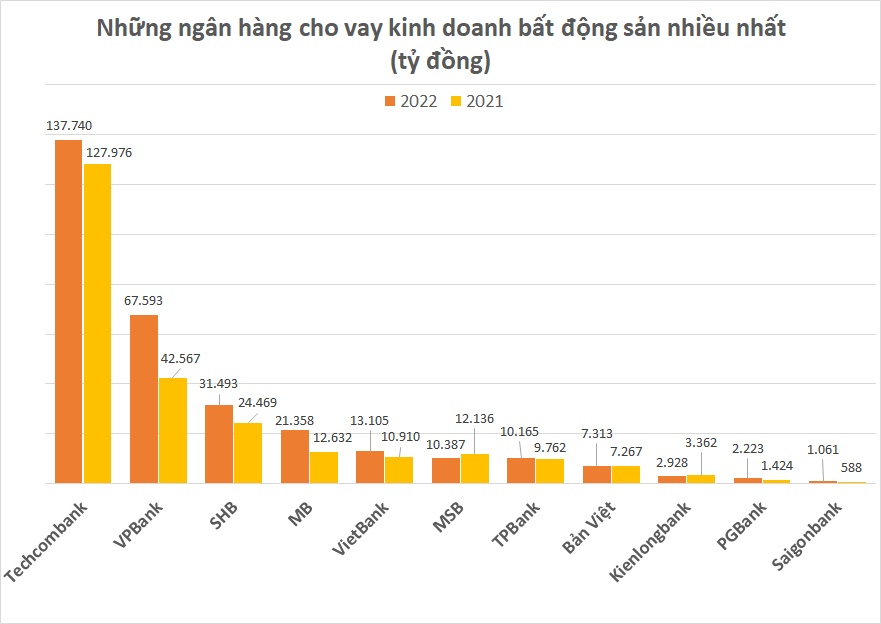

Báo cáo tài chính năm 2022 của các ngân hàng cho thấy Techcombank là ngân hàng có dư nợ tín dụng BĐS lớn nhất với 137.740 tỷ đồng, tăng 7,6% so với năm trước, chiếm 71% dư nợ tín dụng cho vay theo lĩnh vực của Techcombank.

Phó Tổng giám đốc Techcombank cho biết chiến lược trọng tâm là ngân hàng bán lẻ và trong đó nhu cầu nhà ở là như cầu đầu tiên thiết yếu, là lĩnh vực trọng tâm chiến lược của ngân hàng, từ đó mở rộng sang các nhu cầu khác trong lĩnh vực bán lẻ.

Về cho vay đối với cá nhân, năm 2022, Techcombank cho 46.000 khách hàng cá nhân vay mua nhà với tổng dư nợ 190.000 tỷ đồng. Dư nợ bình quân mỗi khách hàng là hơn 4 tỷ đồng.

VPBank cũng là ngân hàng có dư nợ cho vay bất động sản tăng cao trong năm qua với 67.593 tỷ đồng, tăng gần 60% so với năm trước, tuy nhiên chỉ có dư nợ bằng một nửa so với Techcombank.

MB và Saigonbank là hai ngân hàng có tăng trưởng mạnh về cho vay bất động sản trong năm vừa qua khi tăng lần lượt 69% và hơn 80%, đạt 21.358 tỷ đồng và 1.061 tỷ đồng.

Trên cơ sở kết quả đạt được của tín dụng năm 2022, NHNN định hướng tăng trưởng tín dụng của năm 2023 vào khoảng 14-15% có điều chỉnh phù hợp với diễn biến và tình hình thực tế để đáp ứng vốn cho nền kinh tế.

Tuy nhiên có hai ngân hàng ghi nhận dư nợ tín dụng BĐS giảm trong năm qua là MSB và Kienlongbank với mức giảm lần lượt là 14,4% và 12,9%, đạt 10.387 tỷ đồng và 2.928 tỷ đồng.

Đối với các ngân hàng quốc doanh, tại Hội nghị về công tác tín dụng đối với lĩnh vực BĐS, ông Phan Đức Tú, Tổng Giám đốc BIDV cho biết tổng dư nợ cho vay BĐS cuối năm 2022 của BIDV là 275.000 tỷ đồng, chiếm 18,4% trên tổng tín dụng. Riêng trong năm 2022 dư nợ tín dụng BĐS tăng 46.000 tỷ đồng, tương ứng tỷ lệ tăng 20%, cao hơn mức tăng trưởng chung của ngân hàng.

"Chúng tôi tập trung vào phân khúc cho vay khách hàng cá nhân đạt 217.000 tỷ đồng, chiếm 79% tổng cho vay BĐS", ông Tú cho biết.

Ông Nguyễn Thanh Tùng, Tổng giám đốc Vietcombank cũng cho biết tính đến 31/12/2022, dư nợ BĐS trong tổng dư nợ chiếm trên 20% bao gồm cả tín dụng cho vay với doanh nghiệp BĐS và khách hàng cá nhân để mua BĐS.

Năm 2022, tín dụng BĐS nói chung của Vietcombank tăng 17% cho thấy ngân hàng không bị hạn chế trong lĩnh vực BĐS. Dư nợ cho vay đối với cá nhân mua BĐS chiếm khoảng 90% và 10% đối với các doanh nghiệp.

Đối với VietinBank, ông Nguyễn Hoàng Dũng, Phó Tổng Giám đốc phụ trách điều hành VietinBank cho biết hiện nay cho vay BĐS tại VietinBank chiếm khoảng 21% tập trung cho các mảng: BĐS khu công nghiệp, nhà ở, kinh doanh tiêu dùng,…

Cho vay mua nhà là động lực tăng trưởng chính cho tín dụng bán lẻ năm 2022

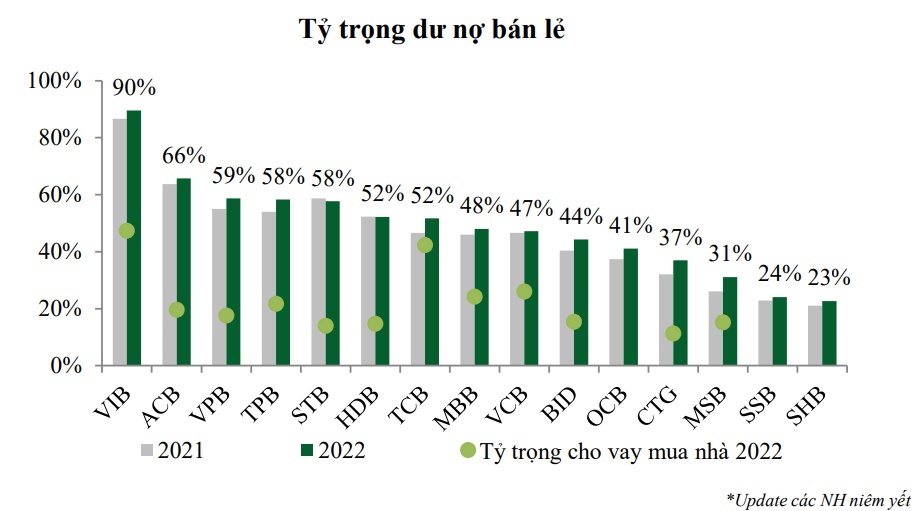

Theo Chứng khoán Vietcombank (VCBS), tín dụng bán lẻ tiếp tục là động lực tăng trưởng chính của tín dụng hệ thống ngân hàng Việt Nam. Tỷ trọng tín dụng bán lẻ các ngân hàng niêm yết đã tăng từ mức 34% năm 2016 lên mức 47% tổng dư nợ tại thời điểm cuối 2022.

Trong đó, cho vay mua nhà là động lực tăng trưởng chính trong 2022. Cuối 2022, dư nợ cho vay mua nhà tăng 31,1% kể từ đầu năm, nhanh gấp hơn hai lần tăng trưởng tín dụng toàn hệ thống, chiếm hơn 14,5% tổng dư nợ.

Động lực tăng trưởng đến từ nhu cầu mua nhà để ở thực vẫn ở mức cao, trong khi nhu cầu đầu tư tài sản đang dần hạ nhiệt. Trong dài hạn, cơ cấu dân số trẻ và tầng lớp trung lưu tăng nhanh tiếp tục góp phần mở rộng quy mô các sản phầm tín dụng bán lẻ bao gồm cho vay mua nhà, cho vay mua ô tô và tín dụng tiêu dùng.

Theo số liệu từ Ngân hàng Nhà nước (NHNN), trong năm 2022 tín dụng chung của nền kinh tế tăng 14,17% nhưng với BĐS tăng 24,2%, tỷ trọng dư nợ tín dụng BĐS trên tổng dư nợ của nền kinh tế ở mức khá cao là 21,6% và giá trị tuyệt đối là 2,58 triệu tỷ đồng.

Trong đó, trên 60% là tín dụng cho nhu cầu nhà ở, chủ yếu là phân khúc giá trị cao còn hơn 30% là cho vay đối với nhu cầu kinh doanh BĐS.

Rủi ro nợ xấu tiềm ẩn từ tín dụng BĐS ảnh hưởng đến chất lượng tài sản ngân hàng

Theo báo cáo của FiinGroup, chất lượng tài sản suy giảm tạo áp lực lên tăng trưởng lợi nhuận của các ngân hàng là một trong những thách thức đối với ngành ngân hàng trong năm 2023.

Cụ thể, rủi ro nợ xấu tiềm ẩn từ danh mục tín dụng BĐS, bao gồm cho vay chủ đầu tư BĐS, cho vay người mua nhà và nợ xấu chéo từ trái phiếu BĐS. Việc cho phép tái cơ cấu dư nợ trái phiếu BĐS hiện đang trao đổi tại dự thảo Nghị định 65 cũng là thách thức nếu không sớm được thực thi.

Bên cạnh đó, các ngân hàng có tỷ lệ nắm giữ trái phiếu doanh nghiệp và cho vay lĩnh vực bất động sản ở mức cao sẽ đối diện áp lực tăng trích lập dự phòng, làm xói mòn lợi nhuận.

Chứng khoán Bảo Việt (BVSC) cũng cho rằng chất lượng BĐS là một trong những cơn gió ngược có thể làm suy giảm chất lượng tài sản của ngành ngân hàng.

Theo đó, đây là nhóm ngành có tỷ trọng dư nợ lớn trong hệ thống ngân hàng và có tính lan tỏa sang các ngành phụ trợ khác như vật liệu xây dựng, xây dựng…Ngành bất động sản suy yếu có thể làm giảm khả năng thanh toán của những doanh nghiệp bất động sản, doanh nghiệp liên quan đến ngành bất động sản cũng như nhóm khách hàng cá nhân vay nợ để đầu tư bất động sản.

Do đó, trong năm 2023, chất lượng tài sản cũng như chi phí dự phòng sẽ có sự phân hóa giữa các ngân hàng, phụ thuộc vào khẩu vị rủi ro cũng như năng lực quản trị rủi ro tín dụng của từng ngân hàng, theo Chứng khoán ACB (ACBS).

“Các ngân hàng luôn kiểm soát được tỉ lệ nợ xấu ở mức thấp như VCB (0,7%), ACB (0,7%) có khả năng duy trì được chất lượng tài sản tốt trong năm 2023”, ACBS đánh giá.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()