Bất động sản có gây suy thoái kinh tế? Nên cứu hay không?

Nhiều tháng nay, có lẽ cái chủ đề "Có nên cứu BĐS hay không?" là chủ đề hót nhất đối với nền kinh tế Việt Nam. Nó hót tới mức mà hai lãnh đạo cao cấp nhất của đất nước này là Thống đốc NHNN và Thủ tướng Chính Phủ phải chủ trì các cuộc họp để bàn phương án. Sau hai cuộc họp thì nội dung ai cũng đã rõ, NHNN kết luận: "Chưa từng siết tín dụng dành cho BĐS, thậm chí tín dụng dành cho BĐS còn phình to hơn bao giờ hết".

Trong khi đó Thủ tướng thì cho rằng các DN BĐS cần phải cứu lấy mình trước. Rõ ràng những nỗ lực kêu gọi giải cứu của các DN BĐS dường như chưa được đền đáp hoặc ít nhất chưa có giải pháp rõ ràng. Một lần nữa, đối với dân chứng mà nói câu hỏi "Có nên cứu BĐS?" lại nhảy lên trong đầu. Hầu hết có lẽ cổ đông cty BĐS đều cho rằng, cần phải cứu BĐS bởi nếu BĐS chết, thì ngân hàng cũng toang và nếu ngân hàng toang thì kinh tế cũng toang theo. Đấy là cách lý luận, lập luận đơn giản, phổ thông của các NĐT trên sàn chứng khoán. Nhưng thực sự liệu có xảy ra như thế? Liệu rằng BĐS chết thì bank sẽ toang, và kinh tế sẽ suy thoái? Chúng ta cũng nhau phân tích cho vui tí nhé.

1. Đóng góp của BĐS vào nền kinh tế.

Những tưởng một ngành nghề to lớn vậy, khắp mọi nơi, nằm trong danh mục tài sản của hầu hết tất cả mọi gia đình của đất nước này sẽ đóng một vai trò cực kỳ to lớn với nền kinh tế. Ấy vậy mà, con số thực sự lại không như thế. Theo Bộ Xây Dựng, ngành BĐS chỉ đóng góp có 4.5% trong cơ cấu của GDP mà thôi. Một con số cũng khá khiêm tốn, chứ không phải rất rất lớn như chúng ta vẫn hay nghĩ.

2. Cơ cấu nguồn vốn tín dụng dành cho BĐS

Tuy chỉ chiếm có 4.5% GDP nhưng BĐS "ngốn" tới 21% tổng dư nợ toàn hệ thống. Tại buổi họp giữa các DN BĐS và NHNN, Thống đốc đã đưa ra con số khá giật mình đó là một ngành thuộc hàng bình thường như BĐS nhưng lại ngốn một lượng vốn khổng lồ của cả nền kinh tế.

Nếu dựa vào 02 yếu tố trên, ở góc độ nào đó, chúng ta thấy rằng ngành BĐS hoạt động không hiệu quả tương ứng với số vốn họ dùng tới. Chiếm tới 21% tổng dư nợ toàn nền kinh tế nhưng chỉ tạo ra 4.5% GDP của cả nước. Giả sử nếu ở góc độ người điều hành kinh tế vĩ mô, liệu có nên "tiếp tục" phân bổ nguồn vốn nhiều hơn vào nơi chưa hiệu quả? Chỉ riêng góc độ này thì có lẽ chúng ta đã có được câu trả lời cho bản thân, liệu rằng có nên cứu BĐS hay không? Bởi hiện tại, cái thuật ngữ "cứu" BĐS chỉ có cách là bơm thêm vốn. Còn tạo hành lang pháp lý, hay minh bạch thị trường BĐS, hay thúc đẩy các thủ tục hành chính... đó là những giải pháp căn cơ lâu dài, còn trước mắt muốn cứu là cần vốn. Bởi vậy cuộc họp đầu tiên là với NHNN chứ chẳng phải cơ quan nào khác.

Liệu BĐS toang thì bank có toang theo và kinh tế sẽ theo đó mà suy thoái?

Đây cũng là lý do và là luận điểm của nhiều NĐT và DN BĐS cho rằng cần phải giải cứu BĐS bởi với hơn 21% tổng dư nợ toàn hệ thống, nếu không cứu BĐS thì toàn bộ khoản này sẽ thành nợ xấu. Từ đó sẽ tạo ta tình trạng mất thanh khoản của hệ thống ngân hàng, kế tiếp là sự sự sụp đổ của nền kinh tế. Nghe có vẻ rất hợp lý, nhưng thực tế dường như không xảy ra theo chiều hướng xấu đến như thế. Chúng ta hãy xem lại cuộc khủng hoảng BĐS giai đoạn 2012-2013, thời điểm đó cũng diễn ra gần giống như hiện tại, toàn bộ thị trường đóng băng khi lãi suất tăng phi mã lên mức 18-20%/năm, nhằm kiểm soát lạm phát cao ngất ngưởng. Nhiều người cũng cho rằng, sự sụp đổ của BĐS sẽ dẫn đến nợ xấu hoành hành và hệ thống ngân hàng lâm nguy, sụp đổ kinh tế. Thật sự là một phần nào đó đã xảy ra.

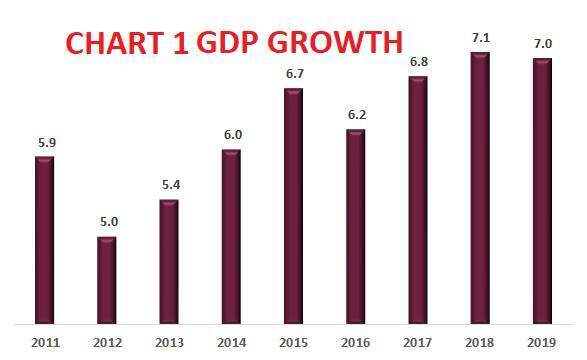

Nợ xấu hệ thống toàn ngân hàng thời điểm đó lên rất cao, ngất ngưởng, con số chính thức thì có thể khoảng 9%, nhưng con số không chính thức có thể lên tới 20% theo ước tính của nhiều chuyên gia trong lĩnh vực ngân hàng, một số ngân hàng yếu kém thậm chí còn cao hơn. Điều này làm cho thanh khoản của hệ thống ngân hàng thời điểm đó cũng căng như dây đàn. Hàng loạt các ngân hàng đẩy lãi suất huy động lên ngất ngưởng để cải thiện thanh khoản. Tuy nhiên, ngay cả trong tình trạng xấu như 2012, thì nền kinh tế Việt Nam cũng hoàn toàn không rơi vào suy thoái. Năm 2012, chỉ số tăng trưởng GDP của Việt Nam đạt mức rất thấp chỉ 5.03%, mức thấp nhất trong hàng chục năm (Xem chart 1 GDP growth). Như vậy đầu tiên chúng ta có thể "an tâm" một điều đó là dù BĐS có đóng băng, thì kinh tế sẽ vẫn tiếp tục tăng trưởng, khả năng suy thoái là rất thấp.

Bank có sập?

Câu hỏi tiếp theo liệu vậy hệ thống ngân hàng có sập bởi nợ xấu và thanh khoản căng cứng? Xin thưa là không! Khó khăn sẽ có nhưng chắc chắn không sập dù BĐS chiếm 21% tổng dư nợ tín dụng. Bản thân tôi không có con số cụ thể nhưng theo lý thuyết mà nói, không phải DN BĐS nào cũng toang, bởi cũng đầy DN có tài chính mạnh, vay nợ ít thậm chí không vay thì nợ của họ sao mà thành nợ xấu được. Ngoài ra, cũng không phải ngân hàng nào tham gia mãnh liệt vào thị trường BĐS, nên không phải tất cả ngân hàng đều căng thẳng, do đó chỉ có NH cho vay quá nhiều trên thị trường BĐS mới gặp vấn đề lớn về thanh khoản và nợ xấu. Vậy phần còn lại vẫn sẽ sống tốt. Hơn nữa, chúng ta còn có sự điều tiết của NHNN và các biện pháp hỗ trợ thanh khoản khẩn cấp. Nếu trong thời kỳ 2012-2013, NHNN đã thành lập VAMC mà mua lại các khoản nợ xấu và cho phép NHTM trích lập dự phòng từ từ. Bằng cách này hệ thống NH đã bình yên vượt qua khủng hoảng và tăng trưởng lớn mạnh

. Những ngân hàng thời điểm đó bị vấn đề bị tụt lại phía sau, những ngân hàng không bị ảnh hưởng thì vượt lên dẫn đầu. Đó chính là lý do vì sao tôi tin rằng cuộc khủng lần này, cũng sẽ diễn ra sự phân hóa đó. Cuộc đua vị thế ngành ngân hàng có thể sẽ xảy ra đổi ngôi như đã từng diễn ra trong 2012-2013. Lần này, có lẽ nợ xấu cũng sẽ tăng, nhưng chưa chắc thanh khoản sẽ căng như lần trước bởi lần này lạm phát nhẹ hơn, ngoại ra nội lực các ngân hàng cũng đã gia tăng đáng kể. Chưa biết NHNN sẽ dùng biện pháp gì, nhưng tôi chắc chắn NHNN sẽ không bao giờ để hệ thống ngân hàng gặp vấn đề, bởi nó là huyết mạch nền kinh tế. Họ đã có kinh nghiệm xử lý trong 2012-2013, chắc chắn lần này họ cũng sẽ lại làm tốt. Đặc biệt, hiện tại thanh khoản tổng chung của toàn hệ thống là khá dồi dào.

Các thay đổi tích cực?

Có một thực tế khá hay đó là mỗi khi BĐS đóng băng thì nền kinh tế lại có những thay đổi tích cực. Giả sử như năm 2012, sau khi GDP sụt giảm xuống mức 5% thì sau đó nó lấy lại đà và tăng trưởng mạnh trở lại trong 4-5 năm tiếp theo và đạt đỉnh cao ở các năm 2018 và 2019, tức khoảng 5 năm sau khó khăn. Còn các năm như 2013 - 2015 đều tăng trưởng khá. Vậy lý do là gì? Cũng như hiện nay, vào thời điểm đó các DN BĐS cũng kêu cứu, cứu khắp mọi nơi. Nhưng rồi cũng như lần này, chả ai cứu cả, cuối cùng họ cũng phải tự cứu mình. Đơn cử như HAGL, công ty BĐS lớn nhất Việt Nam thời điểm đó, họ cắt bụp 30-40% giá bán căn hộ, giá rớt, ngay lập tức nhu cầu trỗi dậy, họ bán sạch số lượng căn hộ, trả nợ và thoát khỏi BĐS luôn. Ngoài ra với góc độ của Chính Phủ, người điều hành nền kinh tế, CP bắt đầu hướng lượng cung tiền vào các ngành khác đặc biệt là đầu tư công và sản xuất. Thắt chặt cung tiền vào BĐS vì nếu tiếp tục đổ vào thì nó chỉ có đứng yên một chỗ chứ không thể tạo ra công ăn việc làm.

Thế là hàng loạt chương trình kích thích kinh tế được triển khai thông qua các dự án đầu tư công khổng lồ, các chương trình hỗ trợ lãi suất cho DN vừa và nhỏ, giảm thuế TNDN v.v.. bằng rất nhiều cách, CP đã điều hành nền kinh tế vượt khó và tăng trưởng mạnh mẽ trở lại. Thậm chí còn tăng mạnh hơn cả trước giai đoạn BĐS đóng băng nữa. Như vậy, vô hình chung việc BĐS đóng băng đã giúp nền kinh tế tái cơ cấu một cách hoàn hảo. Tập trung nguồn lực vào đầu tư và sản xuất kinh doanh, tập trung vào nơi tạo ra công ăn việc làm, tạo ra sản phẩm và nội lực cho nền kinh tế. Cá nhân tôi nghĩ, năm 2023 cũng sẽ một lần nữa CP thực hiện đúng như những gì đã làm trong 2012-2013.

Hôm nay khi đọc thấy thông tin Thủ Tướng giao chỉ tiêu giải ngân đầu tư công ít nhất 95% trên số vốn khổng lồ 711 nghìn tỷ trong năm 2023, thì tôi đã hết sức an tâm và tin tưởng rằng năm nay sẽ tươi đẹp và năm sau lại càng tươi đẹp hơn. Đó gọi là trong cái nguy có cái cơ. Trong hoạn nạn, chúng ta tìm cách thay đổi, tìm cách khắc phục và tôi tin rằng chúng ta sẽ lại một lần nữa thành công. Bởi đó là con đường hoàn toàn chính xác, con đường chân lý giúp ta thoát khỏi khó khăn.

BĐS đóng băng có làm Index lâm nguy?

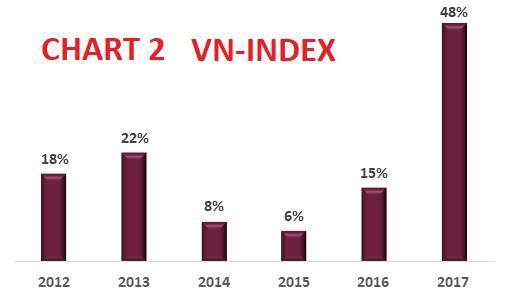

NĐT đều cho rằng, BĐS toang thì bank toang, bank toang thì kinh tế toang, mà kinh tế toang thì index đi nạng. Nhưng đó là suy nghĩ của những NĐT kém kinh nghiệm, ít trả mà thôi. Bởi chỉ số Index nó luôn cầm đèn chạy trước oto. Khi bạn nó nghĩ tăng, thì nó điều chỉnh, nó sụp, khi bạn nghĩ nó sụp, thì nó lại hồi phục và tăng chóng mặt. Bởi đơn giản nó thể hiện kỳ vọng của NĐT, thể hiện dự báo của NĐT, chính vì vậy nó luôn phản ứng trước những gì sẽ xảy ra tầm 6 tháng. Thôi thì không bàn luận về cái lý thuyết mang tính hàn lâm này, mà hãy dùng số liệu thực tế để nói. Ai cũng biết BĐS sập toang 2012, rồi cũng như lần này, NĐT non nớt lại dự báo index đi nạng 2012, rồi 2013, thậm chí 2014 nếu kinh tế không khá hơn. Nhưng cứ coi lại lịch sử đi, khi BĐS đóng băng, chỉ số index phi một mạch 5-6 năm liên tiếp (Chart 2 - Chỉ số index).

Riêng năm 2012, năm BĐS sập, chỉ số tăng tới 18%, tiếp theo đó là 2013 là 22%, đến 2014 mới tăng chậm lại trước khi phi mã năm 2017 là 48% khi GDP tăng hơn 7%. Như vậy, chúng ta thấy rõ rằng, các thay đổi trong chính sách điều hành kinh tế, hướng dòng tiền vào đầu tư và sxkd đã đem lại hiệu qua cho nền kinh tế và qua đó Index tăng khủng. Chỉ trong vòng 5 năm, chỉ số VN-Index tăng hơn 167%. Vậy chắc chắn có đầy mã tăng 5-6 lần. Cơ hội lần này tôi cho rằng cũng sẽ như thế, vấn đề chúng ta sẽ nắm bắt nó ra sao, cơ cấu danh mục ra sao để 5 năm tiếp theo, chúng ta sẽ ăn dày, ăn lồi. Đó là tầm nhìn của tôi, tôi cũng phải cơ cấu danh mục cho mình để không bị hụt con sóng 5 năm này, các bạn muốn không lỡ nó cũng phải suy nghĩ và nắm bắt thật nhanh. Chúc các bạn thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()