200+ theo dõi

Bancassurance không còn là “gà đẻ trứng vàng” của các ngân hàng

Đa phần các ngân hàng ghi nhận sự sụt giảm mạnh của doanh thu bancassurance trong năm 2023, nhưng không phải ngân hàng nào cũng công bố con số này.

Cú sốc doanh thu 2023

Bancassurance (bán bảo hiểm qua ngân hàng) là hình thức hợp tác nở rộ từ năm 2017, với loạt thương vụ ký kết độc quyền dài hạn (15 - 20 năm) giữa ngân hàng và các hãng bảo hiểm nhân thọ. Trong giai đoạn 2019 - 2022, thị trường bancassurance vô cùng sôi động với nhiều thương vụ liên kết có giá trị lớn, chẳng hạn Vietcombank ký hợp đồng hợp tác với FWD có giá trị 1 tỷ USD, hợp đồng bảo hiểm độc quyền 15 năm giữa MSB và Prudential, ACB kết hợp với Sunlife, VietinBank và Manulife…

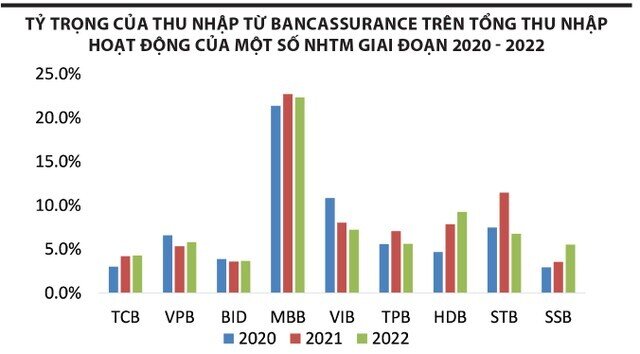

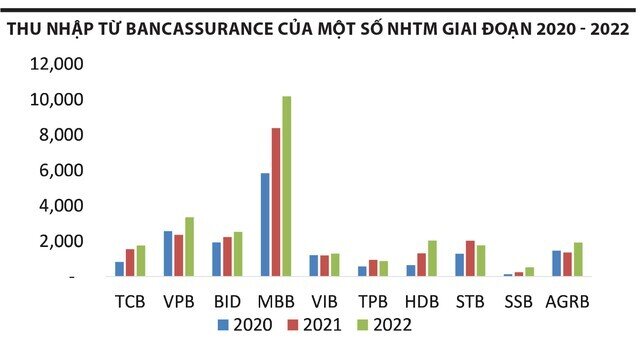

Đa phần các ngân hàng đã ghi nhận tăng trưởng mạnh phí dịch vụ từ hoạt động bancassurance trong giai đoạn 2020 - 2022, khi nhiều doanh nghiệp bảo hiểm nhân thọ và phi nhân thọ liên tục đẩy mạnh hoạt động bán chéo sản phẩm qua ngân hàng. Đối với mảng bảo hiểm nhân thọ (phần lớn phí bancassurance của ngân hàng đến từ mảng này), doanh thu khai thác mới qua kênh ngân hàng đã tăng theo cấp số nhân trong vài năm qua, từ chỗ chiếm 20% tổng phí khai thác mới của các doanh nghiệp ngành này trong năm 2018 lên mức 40% vào năm 2021 và 45% vào năm 2022.

Hoạt động bancassurance cũng trở một nguồn thu quan trọng đối với các ngân hàng thương mại trong quá trình đa dạng hóa sản phẩm, tìm kiếm các nguồn thu ngoài lãi. Thậm chí, đây được xem là “gà đẻ trứng vàng” của nhiều ngân hàng.

Tuy nhiên, trong năm 2023, hoạt động bán chéo bảo hiểm của ngành ngân hàng đã chậm lại đáng kể. Bên cạnh nguyên nhân nền kinh tế gặp nhiều khó khăn, thu nhập của người dân bị ảnh hưởng, theo đó nhu cầu mua bảo hiểm cũng giảm thì còn xuất phát từ sự khủng hoảng niềm tin của khách hàng với kênh này. Thị trường liên tục xuất hiện những vụ khiếu nại về việc khách gửi tiết kiệm hoặc vay vốn bị ép mua bảo hiểm nhân thọ. Không ít trường hợp khách hàng đồng ý mua bảo hiểm nhưng khi kiểm tra lại là sản phẩm liên kết đầu tư, thậm chí có người đi gửi tiết kiệm lại thành mua hợp đồng bảo hiểm.

Trước tình hình đó, các cơ quan quản lý đã đẩy mạnh việc thanh tra hoạt động cũng như đưa ra các quy định để chấn chỉnh hoạt động này. Theo báo cáo của Tổng cục Thống kê, năm 2023, tổng doanh thu phí bảo hiểm ước đạt 227.100 tỷ đồng, giảm 8,33% so với năm 2022. Trong đó, doanh thu phí bảo hiểm lĩnh vực nhân thọ giảm 17%; doanh thu bảo hiểm phi nhân thọ tăng 2%.

Đáng chú ý, kết quả thanh tra 4 doanh nghiệp bảo hiểm của Bộ Tài chính cho biết, kênh phân phối bảo hiểm qua ngân hàng chiếm tới 50% số lượng hợp đồng và doanh thu phí bảo hiểm nhân thọ mới. Tuy nhiên, do bị ép buộc nên sau năm đầu tiên, tỷ lệ hủy hợp đồng của khách hàng lên tới 70%.

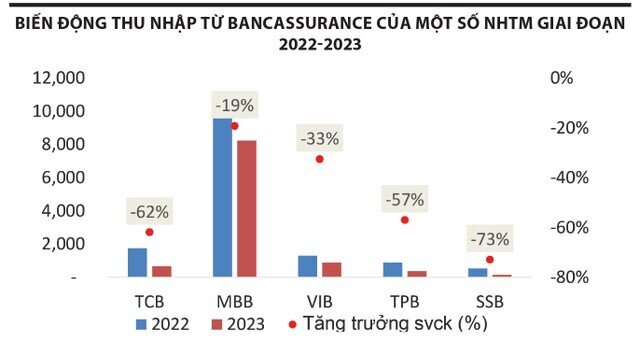

Vì vậy, đa phần các ngân hàng thương mại đều ghi nhận việc giảm doanh thu từ bancassurance trong năm 2023, tuy nhiên không phải ngân hàng nào cũng công bố con số này. SeA Bank, Techcombank và TPBank báo cáo thu nhập từ bancassurance giảm lần lượt 73%, 62% và 57% trong năm 2023. VIB công bố thu nhập từ mảng này giảm 33%, trong khi MBB có mức giảm tương 19%.

Tiếp tục khó khăn trong ngắn hạn

SeA Bank, Techcombank và TPBank báo cáo thu nhập từ bancassurance giảm lần lượt 73%, 62% và 57% trong năm 2023

Ngày 18/1/2024, Quốc hội đã thông qua Luật Các Tổ chức tín dụng sửa đổi (có hiệu lực từ ngày 1/7/2024, một số điều khoản có hiệu lực từ 1/1/2025). Luật đã đưa hoạt động “gán việc bán sản phẩm bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng” vào danh sách các hành vi bị nghiêm cấm (mục 5, Điều 15).

TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV nhận định, đây là một giải pháp đảm bảo tính đồng bộ với những quy định tại Thông tư 67 hướng dẫn Luật Kinh doanh bảo hiểm do Bộ Tài chính ban hành, nhằm bảo vệ quyền lợi của người tiêu dùng sau khi có khiếu nại của khách hàng thời gian qua.

“Quy định mới này sẽ có ảnh hưởng trực tiếp đến hoạt động bancassurance, một trong những nguồn thu ngoài lãi của các tổ chức tín dụng và nhiều khả năng các tổ chức tín dụng sẽ bị giảm phần nào doanh thu mảng này trong ngắn hạn (chủ yếu là đối với sản phẩm bảo hiểm không bắt buộc)”, ông Lực nói.

Ông Trần Minh Hải, Giám đốc Công ty Luật Basico phân tích, quy định cấm “gán việc bán sản phẩm bảo hiểm không bắt buộc với việc cung ứng sản phẩm, dịch vụ ngân hàng”, nếu hiểu theo hướng chặt chẽ có nghĩa là các hoạt động bán sản phẩm bảo hiểm đang bị cấm hết do tất cả đều bán kèm.

“Ở góc độ khác, có thể hiểu là cấm khi ngân hàng bắt khách hàng mua bảo hiểm khi cấp tín dụng. Nhưng điều này cũng làm đảo lộn hoạt động của giới ngân hàng, ví dụ như khi cho vay mua ô tô, bảo hiểm vật chất từ trước đến nay không bị bắt buộc nhưng đã là một thông lệ và quy định mới khiến các ngân hàng vướng, nên rất cần cơ quan quản lý làm rõ hơn”, luật sư Hải nói.

Cũng theo luật sư Hải, bán bảo hiểm qua ngân hàng là thông lệ quốc tế, không phải là vấn đề gì ghê gớm hay vi phạm nhưng việc không giải thích rõ ràng khiến cho khách hàng không hiểu rõ hoặc hiểu nhầm về sản phẩm là điều các ngân hàng cần xem xét lại.

Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Chứng khoán MB (MBS) nêu quan điểm, hoạt động bancassurance sẽ được quản lý chặt chẽ hơn, điều này sẽ khiến tốc độ tăng trưởng thu nhập từ bancassurance của các ngân hàng chậm lại so với giai đoạn 2019 – 2021, đặc biệt là tại các ngân hàng thương mại cổ phần có tỷ trọng thu nhập bancassurance trong tổng thu nhập ngoài lãi cao như VIB, ACB…

Công ty Chứng khoán SSI vừa công bố báo cáo về triển vọng ngành bảo hiểm năm 2024. Theo đó, SSI kỳ vọng doanh thu phí bảo hiểm sẽ phục hồi (tăng 7%) sau năm 2023 nhiều khó khăn, nhưng triển vọng tăng trưởng lợi nhuận sẽ không diễn biến cùng chiều do môi trường lãi suất thấp tiếp tục là thách thức đối với ngành. Sự gia tăng trong tổng danh mục đầu tư và diễn biến tích cực trên thị trường chứng khoán có thể vẫn không đủ bù đắp hoàn toàn cho mức giảm của lãi suất huy động. Do đó, thu nhập tài chính của các doanh nghiệp bảo hiểm và tái bảo hiểm niêm yết trong năm 2024 dự báo sẽ không được thuận lợi như năm 2023 (tăng 34% so với cùng kỳ trong năm 2023).

Chia nhỏ bức tranh ngành bảo hiểm thành 2 mảng nhân thọ và phi nhân thọ, SSI dự báo doanh thu phí mảng bảo hiểm nhân thọ năm 2024 dự kiến tăng nhẹ 5%, đạt 164.000 tỷ đồng. Công ty chứng khoán này cho rằng, cần thêm thời gian để lấy lại niềm tin của người tiêu dùng đối với các sản phẩm bảo hiểm bán qua kênh bancassurance.

Ngoài ra, theo chuyên gia phân tích SSI, Thông tư 67/2023/TT-BTC của Bộ Tài chính (về hướng dẫn Luật Kinh doanh bảo hiểm) và Luật Các tổ chức tín dụng mới ban hành cũng sẽ tác động đến doanh thu của mảng bảo hiểm nhân thọ trong ngắn hạn. Theo đó, thông điệp của Thông tư 67 là hướng tới việc thúc đẩy sự tăng trưởng bền vững và minh bạch về dài hạn của ngành bảo hiểm, tuy nhiên, những thay đổi về chính sách cần có thời gian để thích nghi.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()