Bản tin hàng hóa ngày 16/12: FED dự kiến tăng lãi suất vào năm sau, kết thúc sớm chương trình thu mua tài sản

Thị trường hàng hóa trong phiên giao dịch ngày hôm qua có mức giá đóng cửa chìm trong sắc đỏ, các mã hàng hóa có diễn biến tích cực nhất cũng chỉ có mức tăng rất nhẹ nhằm duy trì sắc xanh.

Thị trường chịu biến động khá lớn trước các quyết định từ cuộc họp chính sách thường kỳ của Fed. Giá nhóm nông sản ngập tràn trong màu đỏ với mức giảm mạnh nhất của giá lúa mì khi có khá nhiều thông tin xuất hiện trên thị trường. Giá dầu thô được hỗ trợ khá tốt từ thông tin cơ bản nhưng vẫn không tránh khỏi được các cơn bão từ thị trường và chỉ duy trì mức tăng điểm nhẹ. Giá đường tiếp tục có phiên giao dịch kém khởi sắc trong thời gian chờ đợi các báo cáo từ Unica.

Một số tin tức đáng chú ý:

Vào thứ Tư, sau Cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC), Cục Dự trữ Liên bang Mỹ (Fed) đã thông báo rằng họ sẽ thúc đẩy nhanh hơn tiến trình cắt giảm chính sách kích thích tiền tệ khi các quan chức Fed ngày càng lo ngại về áp lực lạm phát lên nền kinh tế. Cụ thể hơn, Fed dự kiến họ sẽ tăng gấp đôi tốc độ cắt giảm chương trình mua lại tài sản và sẽ kết thúc chương trình này vào tháng 3 thay vì tháng 6. Trước đó, vào tháng 11, tốc độ cắt giảm đã đi theo lộ trình ban đầu được đặt ra là 15 tỷ USD/tháng. Kế hoạch mới của Fed cho biết họ sẽ tăng tốc độ cắt giảm lên 30 tỷ USD/tháng, giảm tổng mức mua lại tài sản xuống còn 60 tỷ USD/tháng bắt đầu từ tháng 1.

Theo Wall Street Journal, điều đó mở ra cơ hội cho việc bắt đầu tăng lãi suất tại cuộc họp dự kiến thứ hai vào năm sau, vào giữa tháng 3. Ngoài ra, trong các dự báo của hầu hết các quan chức ngân hàng trung ương, họ đã đưa ra ít nhất ba lần tăng lãi suất lên 25 điểm (bps) trong năm tới. Vào tháng 9 vừa qua, khoảng một nửa trong số các quan chức này cho rằng việc tăng lãi suất là không cần thiết cho đến năm 2023.

Trong nhiều tháng qua, các nhà lãnh đạo Fed vẫn giữ quan điểm rằng áp lực giá cao hơn trong năm nay chủ yếu là do tắc nghẽn chuỗi cung ứng và chỉ mang tính chất tạm thời. Nhưng Chủ tịch Fed Jerome Powell trong những tuần gần đây đã thay đổi quan điểm về những dự báo đó và các dự báo hôm thứ Tư cho thấy hầu hết các đồng nghiệp của ông cũng chia sẻ mối lo ngại của ông về lạm phát. Trong các dự báo kinh tế được công bố hôm thứ Tư, hầu hết các quan chức Fed đều dự đoán lạm phát cơ bản sẽ đạt 4.4% vào cuối năm nay trước khi giảm xuống 2.7% vào năm sau và 2.1% vào cuối năm 2024. Con số đó tăng so với dự báo vào tháng 9 rằng lạm phát sẽ chậm lại ở mức 3.7% và giảm xuống 2.3% vào cuối năm sau.

Một trong số các nguyên do Fed đã không mạnh tay hơn trong thời gian qua là để tạo môi trường thuận lợi để giúp hồi phục việc làm cho người dân. Tuy nhiên con số tỷ lệ người tham gia lao động trong các tháng qua vẫn ở mức dưới 62%, thấp hơn so với mức trung bình từ 62.5-63% trước đại dịch. Điều này được các nhà kinh tế nhìn nhận là mức tham gia lao động có thể đã bão hòa và cho thấy cơ cấu nền kinh tế đã thay đổi so với trước đó. Các nguyên do như việc chọn nghỉ hưu sớm, làm việc tự do, hoặc tự kinh doanh của người dân đã làm giảm tỷ lệ này. Do đó, việc có ít lao động trong nền kinh tế hơn sẽ tạo áp lực mạnh hơn nữa lên lạm phát đầu vào. Có thể thấy Fed, đã nhận định đây là một rủi ro lớn lên ổn định của thị trường và đã chọn việc mạnh tay hơn khi thắt chặt chính sách tiền tệ.

Các diễn biến khác đối với thị trường: Thị trường lo ngại về tình trạng tắc nghẽn tại các cửa khẩu của Mỹ sẽ quay trở lại trầm trọng hơn trước trong tương lai, ngay khi vấn đề căng thẳng logistic và chi phí FOB vừa giảm bớt, do công bố mới nhất từ Bộ An ninh nội địa Hoa Kỳ. Theo đó, tất cả người nước ngoài cần phải được chứng nhận đã tiêm đủ liều vaccine Covid-19 để nhập cảnh tại các cửa khẩu và bến phà. Luật sẽ được áp dụng từ ngày 22/1. Mexico và Canada cũng đưa ra quy định mới, áp dụng từ 15/1, rằng các hành khách, bao gồm cả người giao hàng qua phà, container và xe tải, đến từ Mỹ cũng sẽ cần chứng minh tiêm đủ liều vaccine Covid-19. Tin tức này không hỗ trợ cho giá các loại hàng hoá nông sản nói chung và đặc biệt là dầu thô.

Chỉ số bán lẻ (Retail sales) của Mỹ trong tháng 11, được công bố tháng 12 gây thất vọng với con số tăng trưởng 0.3%, thấp hơn nhiều so với mức +1.8% được công bố trong tháng trước và thấp hơn cả mứuc dự đoán từ thị trường là 0.8%. Điều này đã tạo sức ép ngắn hạn lên đồng USD, tuy nhiên dự kiến không quá sâu do thị trường vẫn đang thận trọng chờ đợi cuộc họp FOMC diễn ra vào 2h sáng ngày mai giờ Việt Nam.

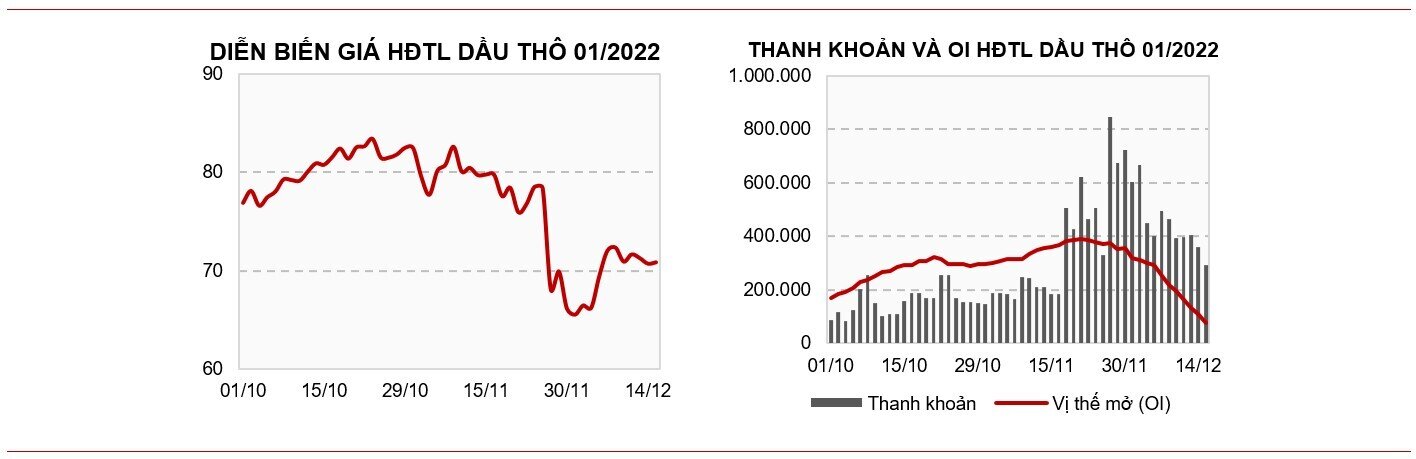

1. NHÓM NĂNG LƯỢNG

Nhập khẩu dầu thô của Ấn Độ tăng 9.2% trong tháng 11 so với cùng kỳ năm ngoái và tăng 6.4% so với tháng trước do các nhà máy nội địa gia tăng thông lượng để đáp ứng nhu cầu tiêu thụ trong nước. Bên cạnh đó, các số liệu từ báo cáo tồn kho dầu thô hàng tuần từ EIA trong tuần kết thúc ngày 10/12 cũng tạo thêm lực hỗ trợ cho giá. Theo báo cáo, tồn kho dầu thô thương mại Mỹ đạt 428.29 triệu thùng, giảm 4.6 triệu thùng so với tuần trước đó. Thậm chí các số liệu còn vượt xa kỳ vọng của thị trường trong khoảng từ 2.1 triệu thùng/ngày.

Một chỉ báo khác cho nhu cầu dầu thô là sản phẩm từ các nhà máy lọc dầu đã tăng 23.2 triệu thùng/ngày do giá xăng, giá dầu diesel và giá các sản phẩm lọc dầu khác đã tăng mạnh. Điều này cho thấy nhu cầu đi lại của người dân tăng lên trong kỳ nghỉ lễ và các vấn đề về tắc nghẽn chuỗi cung ứng đã được nới lỏng, thúc đẩy các chuyến xe chở hàng hoạt động tăng cường hơn để vận chuyển hàng hóa.

Đánh giá: Tích cực

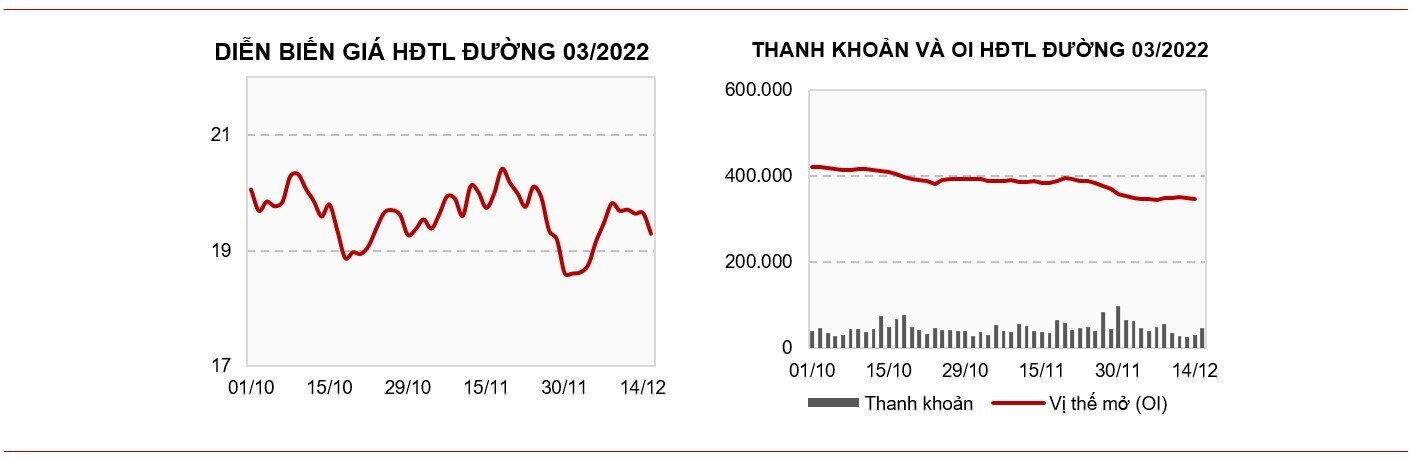

2. ĐƯỜNG

Theo dự báo của các nhà phân tích S&P Global Platts, sản lượng đường trong nửa cuối tháng 11 ở Trung-Nam của Brazil sẽ đạt tổng cộng 142 nghìn tấn. Khối lượng trong giai đoạn cuối của vụ thu hoạch 2021/22 giảm 67% so với cùng kỳ năm trước. Tổng lượng đường có thể thu hồi (ATR) dự kiến sẽ giảm xuống 131.3 kg/tấn vào nửa cuối tháng 11 so với mức 146.38 kg/tấn so với vụ trước 2020, thấp hơn so với trung bình 5 năm là 134.64 kg/tấn. Tỷ lệ mía dùng làm đường ước tính đạt 33.5%, vẫn thấp hơn so với năm trước là 35.7%.

Đánh giá: Tích cực

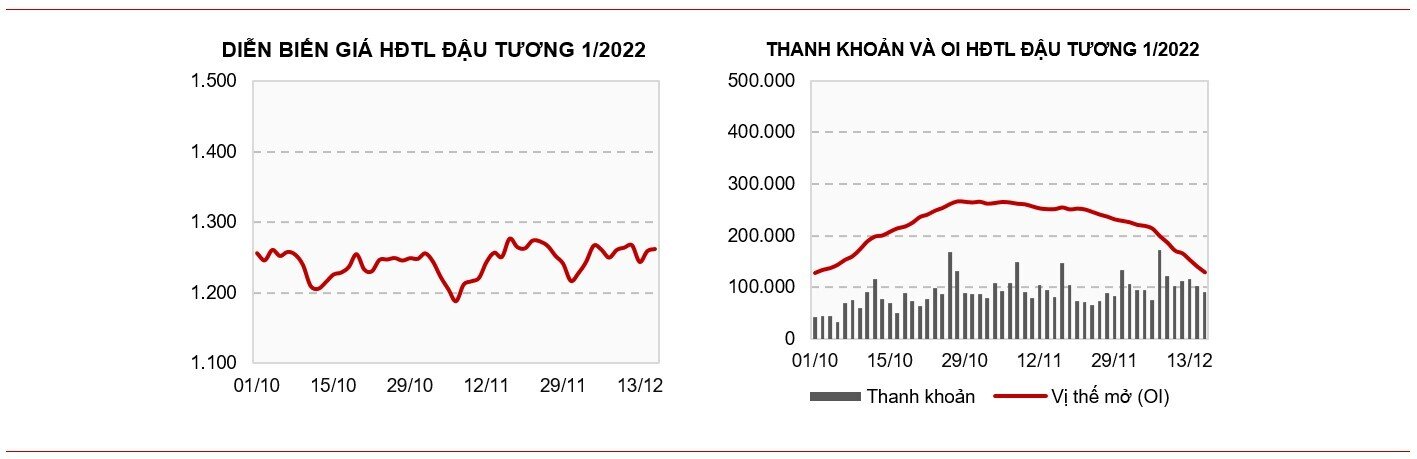

3. ĐẬU TƯƠNG

Hiệp hội các nhà chế biến hạt có dầu quốc gia (NOPA) đã báo cáo lượng đậu tương nghiền tháng 11 ở Mỹ là 179.5 triệu giạ vào đầu ngày hôm nay. Con số này thấp hơn hầu hết các ước tính thương mại trung bình từ các nhà phân tích là 181.6 triệu giạ. Tổng số vẫn là kỷ lục lớn thứ hai trong tháng 11.

Các số liệu trên cùng với mức nhập khẩu thấp từ khu vực châu Âu đang chống lại xu thế tăng giá của thị trường đậu tương thế giới. Dữ liệu nhập khẩu đậu tương của Liên minh châu Âu trong năm tiếp thị 2021/22 đã đạt 212 triệu giạ tính đến ngày 12 tháng 12, thấp hơn khoảng 13% so với tốc độ của năm ngoái cho đến nay. Nhập khẩu khô đậu tương của EU cũng có xu hướng thấp hơn so với cùng kỳ năm ngoái. Còn tại quốc gia xuất khẩu đậu tương hàng đầu thế giới là Argentina doanh số bán đậu tương cho niên vụ 2020/21 đang chậm lại so với tốc độ của năm ngoái nhưng đã đạt 1.312 tỷ giạ tính đến ngày 8/12, theo dữ liệu mới nhất từ Bộ Nông nghiệp nước này.

Nhưng thị thị trường vẫn có thể tìm thấy một số lực hỗ trợ với tác động về điều kiện thời tiết kém thuận lợi hay nói cụ thể hơn là đang diễn ra khô hạn tại phía Nam Brazil và Đông Bắc Argentina, đồng thời tỷ suất lợi nhuận (crush margin) tích cực từ đậu tương của Mỹ tiếp tục hỗ trợ ngắn hạn cho giá đậu tương.

Đánh giá: Tiêu cực

4. LÚA MÌ

Giá lúa mì tiếp tục chịu áp lực khi các thống kê cho thấy lúa mì của Mỹ vẫn đang cao hơn giá của thị trường toàn cầu, và có những báo cáo về tình trạng cây trồng được cải thiện ở Úc với sản lượng ước tính đạt mức kỷ lục mọi thời đại. Mức xuất khẩu của châu Âu trong vụ 2021/22 cũng đang ghi nhận dấu hiệu tăng mạnh so với vụ trước. Tính đến tuần kết thúc ngày 12/12, tổng xuất khẩu từ đầu vụ đạt 13.11 triệu tấn, tăng 9% so với cùng kỳ năm trước.

Ngoài ra, Nga đang xem xét giảm nhẹ hạn ngạch xuất khẩu so với mức 9 triệu tấn đã được lên kế hoạch trước đó và điều này có thể cung cấp một số hỗ trợ cho thị trường trong thời gian tới. Theo các nhận định từ thị trường, mức cắt giảm khoảng 1 triệu tấn, tức mức hạn ngạch áp dụng cho khoản thời gian từ ngày 15/02 – 30/06 có thể đạt 8 triệu tấn.

Đánh giá: Tiêu cực

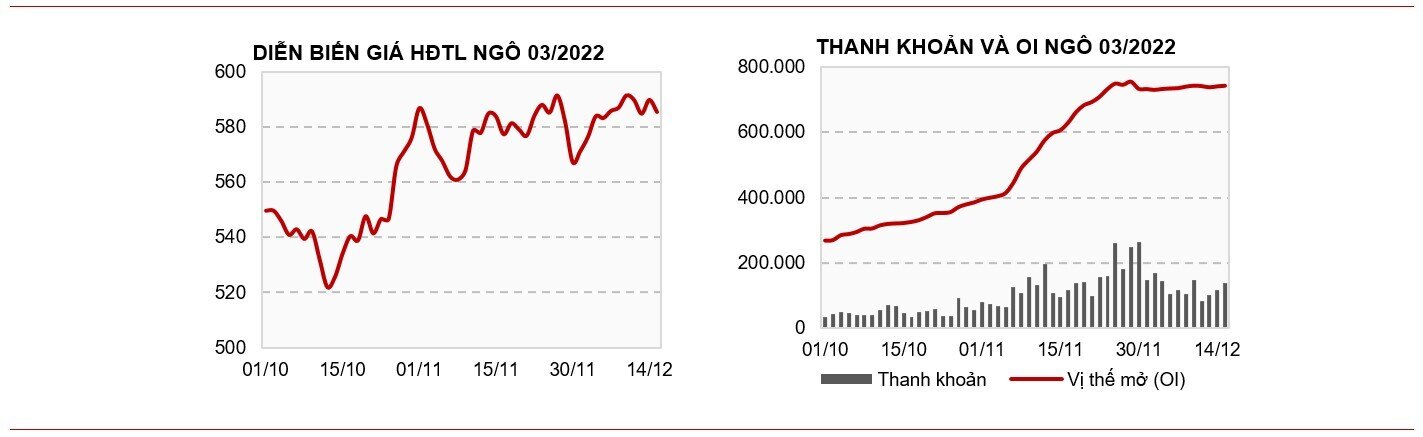

5. NGÔ

Giá ngô kỳ hạn nhận được nhiều thông tin cơ bản hỗ trợ cho động lực tăng giá. Theo thông tin từ bộ phận kinh doanh nông sản của tập đoàn SAFRAS của Brazil, ngô của Brazil vụ 21/22 đang phải chịu nhiều thiệt hại do tác động từ hạn hán kéo dài, gây ra bởi hiện tượng La Nina. Các khu vực trồng ngô ở phía Nam, bao gồm Parana, Sao Paulo và Rio Grande do Sul,… là chịu ảnh hưởng khô hạn mạnh nhất từ La Nina. Đặc biệt tại Rio Grande do Sul, ngô đang trải qua giai đoạn thụ phấn, là giai đoạn quan trọng nhất quyết định chất lượng cây trồng, lại bị thiệt hại do thiếu ẩm lâu ngày nên sẽ tác động đến sản lượng ngô đáng kể. Ước tính có đến 40-50% sản lượng ngô tại bang này bị hư hại, và con số thậm chí tăng cao nếu như không có mưa diễn ra vào 1-2 tuần nữa. Tuy nhiên, nhưng cần quan sát thêm về thời tiết tại các bang trồng ngô trong những tuần tiếp theo. Theo NOAA, La Nina có thể kéo dài đến ít nhất 7 tháng sau.

Tối qua, báo cáo sản lượng ethanol từ Mỹ trong tuần kết thúc ngày 10/12 ghi nhận đạt trung bình 1.087 triệu thùng/ngày (bpd), giảm 3,000 thùng so với tuần trước nhưng tăng gần 14% so với cùng kỳ một năm trước. Mặc dù giảm so với tuần trước nhưng xu hướng sản lượng trong 2 tháng gần đây vẫn duy trì trên mức 1 triệu thùng.

Liên quan đến vấn đề ethanol, theo như phát biểu từ thành viên Thượng viện Hoa Kỳ Amy Klobuchar (D-MN) và Chuck Grassley (R-IA), sẽ có luật mới ngăn cấm tổ chức EPA trong việc giảm mức pha trộn nhiên liệu sinh học tối thiểu vào xăng dầu, sau khi mức pha trộn bắt buộc RVO đã được chốt lại cho bất kỳ năm nào. Điều này có nghĩa là, EPA sẽ không thể giảm mức pha trộn bắt buộc cho năm 2020 như đã đề ra vào tuần trước.

Đánh giá: Tích cực

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ:

- Hotline: 0286 686 0068

- Website: https://saigonfutures.com/

- Fanpage: Saigon Futures Inc.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()