APH - An Phát Holdings: Đột biến lợi nhuận, kỳ vọng nửa cuối năm 2024?

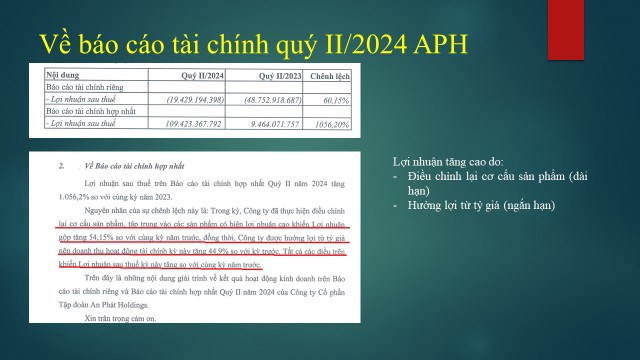

Giải trình kết quả kinh doanh tăng trưởng hơn 1000% so với cùng kỳ, do chủ yếu 2 nguyên nhân chính:

Lại cơ cấu sản phẩm, tập trung vào các sản phẩm có biên lơi nhuận cao khiến lợi nhuận gộp tăng trưởng 54%

- Hưởng lợi từ tỷ giá (hơn 60 tỷ) do $ tăng từ đầu năm.

📌 Đánh giá về BCTC quý II/2024.

- Tiền mặt lớn, đang để ở ngân hàng hơn 1900 tỷ, khả năng thanh toán cao và có khả năng đang dành tiền cho 1 dự án lớn vừa hợp tác với SKC Hàn Quốc.

- Các khoản phải thu phù hợp so với tài sản ngắn hạn, DN không có các đặc điểm là cổ phiếu "Dởm".

- Tài sản dài hạn nở hơn 1300 tỷ đầu tư BĐS, đây là những khoản đầu tư xây dựng BĐS Khu công nghiệp ở Hải Dương, đúng với lộ trình, ké hoạch mở rộng các nguồn doanh thu ban lãnh đạo đề ra từ Đại hội cổ đông 2024. (Mảng BĐS KCN bắt đầu tăng thêm khoảng 50% lợi nhuận trong doanh thu QII này)

- Sức khỏe tài chính ổn định, tổng nợ vay chỉ bằng 80% so với vốn chủ sở hữu. (tiền mặt như đã đề cập ở trên còn rất lớn). Ngoài ra thì mảng doanh thu chưa thực hiện dài hạn mở rộng lên hơn 1900 trong quý.

- Biên lợi nhuận gộp cải thiện rõ rệt tăng từ 9% lên 14% so với cùng kỳ. Doanh thu hoạt hộng tài chính có hưởng lợi tốt từ khoản lãi tỷ giá tuy nhiên cũng chỉ bù được cho phần chi phí bán hàng.

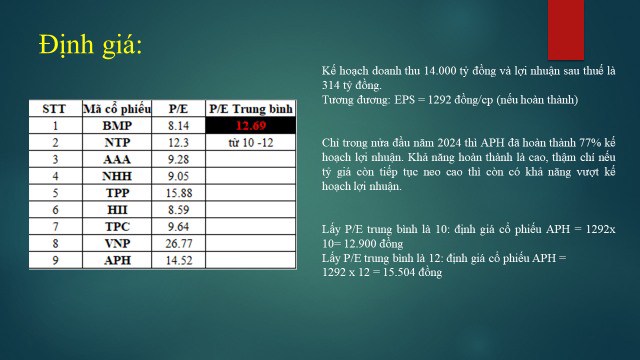

/-rose Định giá nhanh theo PP P/E.

Lấy Lấy PE trung bình ngành nhựa là 11 (10-12).

Với kết quả kinh doanh hoàn thành 77% chỉ sau 2 quý đầu năm thì việc hoàn kế hoạch 314 tỷ trong 2024 là không khó.

EPS (314 tỷ kế hoạch) = 1292 đ/cp.

Định giá 1 (P/E =10): 12.900đ/cp

Định giá 2 (P/E = 12): 15.504đ/cp

Chi tiết phân tích:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()