Áp thuế GTGT đối với nghiệp vụ thư tín dụng L/C có gây khó cho ngành ngân hàng?

Theo phản ánh của các tổ chức tín dụng(TCTD) việc áp thuế GTGT mới đây đang gây khó cho hoạt động của toàn ngành?

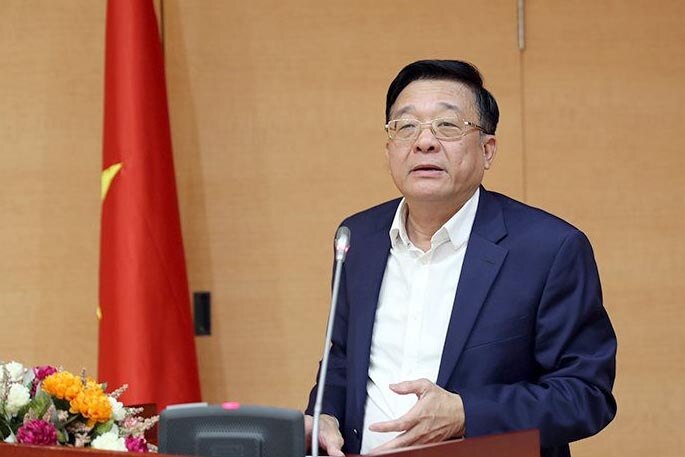

Theo ông Nguyễn Quốc Hùng-Tổng Thư ký Hiệp hội Ngân hàng, việc áp thuế GTGT đối với toàn bộ nghiệp vụ L/C cũng như việc hồi tố đối với các giao dịch phát sinh trong thời gian quan, gây ra nhiều khó khăn cho các TCTD. Theo ông Hùng từ những khó khăn Hiệp hội sẽ kiến nghị với Chính phủ, Ngân hàng Nhà nước, Bộ Tài chính, Bộ Tư pháp, hướng tới một giải pháp phù hợp vừa đảm bảo thu ngân sách vừa thông thoáng đảm bảo hoạt động của các TCTD".

Ông Nguyễn Quốc Hùng-Tổng thư ký Hiệp hội ngân hàng cho rằng việc áp thuế GTGT đang gây khó cho các TCTD

Áp thuế gây khó cho DN và các TCTD

Đại diện cácTCTD như: Vietcombank, VietinBank, Agribank, BIDV, Sacombank, SCB, Techcombank, MB, ACB cho rằng : "Thư tín dụng bản chất là một hoạt động tín dụng, đề nghị không áp thuế GTGT". Tại khoản 15 Điều 4 Luật các TCTD 2010 quy định:“Cung ứng dịch vụ thanh toán qua tài khoản là việc cung ứng phương tiện thanh toán; thực hiện dịch vụ thanh toán séc...”.Quy định trên được hiểu là trong các phương tiện thanh toán có loại hình L/C chứ không phải L/C là hình thức cung ứng dịch vụ thanh toán.

Như vậy, theo các quy định trên, dịch vụ L/C vừa là hình thức cấp tín dụng (trường hợp ngân hàng đóng vai trò là ngân hàng phát hành/xác nhận thư tín dụng...), vừa là hoạt động thanh toán (khi ngân hàng chỉ đóng vai trò là người cung cấp các dịch vụ thanh toán như thông báo L/C, chuyển nhượng L/C và một số hoạt động dịch vụ khác (không cam kết thanh toán).

Do vậy, các TCTD cho rằng: "Công văn 1606/TCT-DNL của Tổng cục Thuế chỉ căn cứ vào Khoản 15 Điều 4 Luật các TCTD quy định về “Cung ứng dịch vụ thanh toán qua tài khoản” để kết luận nghiệp vụ L/C là nghiệp vụ thanh toán, mà không căn cứ các quy định hiện hành khác của Luật các TCTD (Khoản 4 Điều 14 và Khoản 3 Điều 98) và các quy định của Ngân hàng Nhà nước như đã nêu ở trên là chưa phù hợp quy định pháp luật".

Thực tế cho thấy, do bản chất thuế GTGT là thuế gián thu, nên việc “hồi tố”, truy thu thuế GTGT đối với dịch vụ thư tín dụng L/C trong những năm qua là bất hợp lý. Việc này tạo ra gánh nặng tài chính rất lớn đối với các TCTD và khách hàng doanh nghiệp.Thậm chí nhiều doanh nghiệpkhông còn quan hệ giao dịch với TCTD hoặc đã giải thể, phá sản, không còn tồn tại..

Áp thuế trái với thông lệ quốc tế

Các ngân hàng cho rằng, L/C là nghiệp vụ lưỡng tính: vừa là hình thức cấp tín dụng, vừa là hoạt động thanh toán. Do đó, nếu phải nộp thuế cho tất cả các khoản thu liên quan đến nghiệp vụ L/C thì không đúng với bản chất của L/C, trái với thông lệ quốc tế và ảnh hưởng đến hoạt động ngân hàng, qua đó ảnh hưởng tới việc hỗ trợ nguồn lực cho doanh nghiệp, phát triển kinh tế xã hội.

Đại diện các TCTD nước ngoài đều cho rằng áp thuế GTGT đối với nghiệp vụ thư Tín dụng là trái với thông lệ quốc tế

Đại diện Nhóm Công tác Ngân hàng nước ngoài BWG-VBF cho biết tại các quốc gia như Indonesia, Hàn Quốc, Úc, Anh, EU không áp dụng thu thuế GTGT đối với nghiệp vụ L/C vì L/C là cam kết tín dụng.

Các quốc gia này không có quy định cụ thể L/C là nghiệp vụ thanh toán hay cấp tín dụng. Riêng Singapore quy định các nghiệp vụ liên quan đến L/C thuộc dịch vụ tài chính nên không áp thuế GTGT thậm chí thuế GTGT chỉ áp đối với phí điện báo, phí bưu điện.

Do vậy, Nhóm Công tác Ngân hàng nước ngoài BWG-VBF kiến nghị, cần xem xét lại vấn đề thuế GTGT đối với L/C và tham khảo thực tiễn trên thế giới, tránh tình trạng không thống nhất với các nước trên thế giới…

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()