Áp lực tỷ giá lớn khiến Ngân hàng Nhà nước khó còn dư địa giảm lãi suất điều hành?

Tỷ giá có thể biến động mạnh vào cuối năm 2023, tuy nhiên, tỷ giá US$/VND được dự báo sẽ tăng không quá +2,0% so với đầu năm 2023.

VnDirect vừa có báo cáo cập nhật triển vọng vĩ mô với quan điểm thận trọng áp lực tỷ giá càng lớn thì dư địa để Ngân hàng Nhà nước tiếp tục giảm lãi suất điều hành càng thu hẹp.

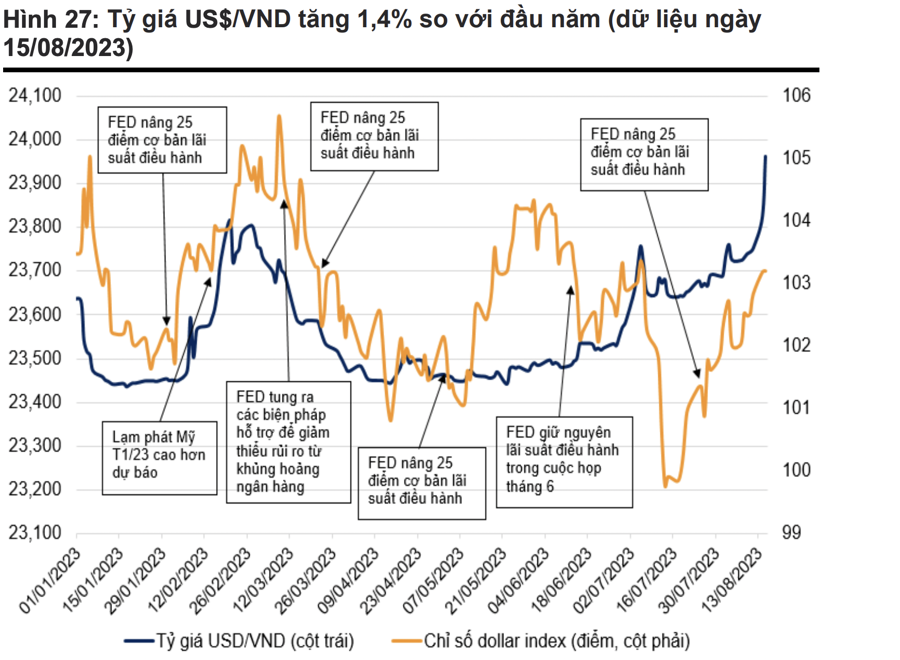

Áp lực tỷ giá gia tăng trong tháng 7 và đầu tháng 8, khi tỷ giá USD/VND chạm mức 23.963 tại ngày 15/08/2023 (+1,7% so với cuối tháng 6). Tính từ đầu năm 2023, tỷ giá USD/VND đã tăng khoảng 1,4%.

Một số yếu tố có thể gây sức ép lên tỷ giá VND trong nửa cuối năm 2023, bao gồm chênh lệch lãi suất giữa VND và USD tiếp tục thu hẹp do lãi suất điều hành của Fed có thể duy trì ở vùng đỉnh đến cuối năm 2023 trong khi Ngân hàng Nhà nước định hướng tiếp tục hạ lãi suất để hỗ trợ tăng trưởng.

Sau động thái nâng trần nợ công, Chính phủ Mỹ đã đẩy mạnh phát hành trái phiếu chính phủ để bù đắp thiếu hụt ngân sách, đẩy lãi suất trái phiếu Chính phủ Mỹ lên mức cao nhất kể từ đầu năm 2023. Trung Quốc nới lỏng chính sách tiền tệ sẽ gây áp lực lên đồng NDT và chúng tôi nhận thấy sự tương quan mạnh mẽ giữa Việt Nam đồng và đồng nhân dân tệ trong quá khứ; lạm phát trong nước có thể gia tăng từ cuối Q3/23.

Tuy nhiên, Ngân hàng Nhà nước có một số yếu tố hỗ trợ để ổn định tỷ giá, bao gồm: Thặng dư thương mại duy trì mức cao, FDI và kiều hối ổn định; Các thỏa thuận bán cổ phần cho nhà đầu tư nước ngoài dự kiến thực hiện trong nửa cuối năm 2023 sẽ làm tăng nguồn cung ngoại tệ.

Nhìn chung, tỷ giá có thể biến động mạnh vào cuối năm 2023, tuy nhiên, tỷ giá US$/VND được dự báo sẽ tăng không quá +2,0% so với đầu năm 2023. Mức giảm giá vừa phải của VND so với USD (< 3%) sẽ thúc đẩy hoạt động xuất khẩu (tăng khả năng cạnh tranh của xuất khẩu Việt Nam). Ngoài ra, điều này ít có khả năng khiến cho dòng vốn đầu tư nước ngoài chảy mạnh ra khỏi Việt Nam.

"Tuy nhiên, áp lực tỷ giá càng lớn thì dư địa để Ngân hàng Nhà nước tiếp tục giảm lãi suất điều hành càng thu hẹp", VnDirect nhấn mạnh.

Cũng theo công ty chứng khoán này, một số yếu tố có thể gây áp lực lên lạm phát trong những tháng cuối năm 2023 như: Đà tăng gần đây của giá lợn và giá gạo; Chênh lệch giá xăng giữa 6 tháng cuối năm 2023 và 6 tháng cuối năm 2022 sẽ thu hẹp đáng kể so với mức chênh lệch của nửa đầu năm 2023 và nửa đầu năm 2022; việc Chính phủ tăng lương cơ bản cho cán bộ, công chức nhà nước từ ngày 01/07/2023 cũng sẽ làm gia tăng áp lực lên lạm phát.

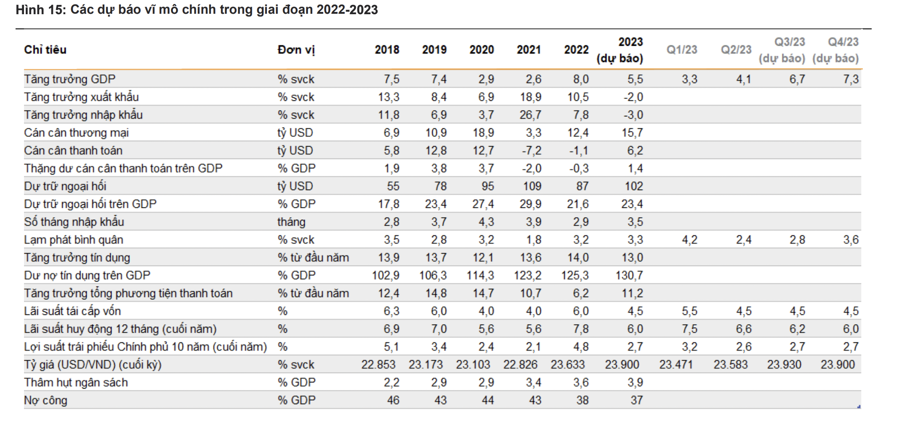

Tuy nhiên, áp lực lạm phát vẫn sẽ nằm trong tầm kiểm soát do tổng cầu trong nước còn yếu trong bối cảnh tăng trưởng kinh tế thấp. VnDirect giữ nguyên dự phóng lạm phát bình quân của Việt Nam năm 2023 ở mức 3,3% (+/-0,2 điểm %) (hoàn thành mục tiêu kiểm soát lạm phát dưới 4,5% của Quốc hội giao).

Lãi suất cho vay sẽ giảm mạnh trong các quý tiếp theo. Cùng với việc giảm lãi suất huy động, lãi suất cho vay đã giảm 0,5-1,0 điểm % so với cuối năm 2022. Kỳ vọng lãi suất cho vay có thể giảm hơn nữa trong những tháng cuối năm nay, nhờ chi phí vốn của các NHTM đang giảm nhanh do: tác động từ 4 đợt giảm lãi suất điều hành của NHNN và Thông tư 02 được ban hành cho phép NHTM giãn trích lập dự phòng nợ xấu. Dự báo lãi suất cho vay có thể giảm thêm 100-150 điểm cơ bản trong những quý tới và đây sẽ là động lực chính cho sự phục hồi trong tiêu dùng tư nhân và đầu tư.

VnDirect cũng kỳ vọng GDP của Việt Nam tăng trưởng 7,1% so với cùng kỳ (+/-0,3 điểm %) trong nửa cuối năm 2023 (so với +3,7% so với cùng kỳ trong nửa đầu năm 2023), qua đó nâng tốc độ tăng trưởng cả năm 2023 lên 5,5% so với cùng kỳ (+/-0,2 điểm %).

Nền kinh tế Việt Nam sẽ duy trì đà phục hồi trong năm tới và dự báo GDP tăng trưởng 6,9% svck (+/-0,3 điểm %) trong năm 2024.

Các động lực chính đến từ Chính phủ thực hiện chính sách tài khóa mở rộng để hỗ trợ tăng trưởng; Lãi suất cho vay thấp hơn giúp kích thích tiêu dùng và đầu tư tư nhân và Đơn hàng xuất khẩu nông sản và hàng hóa công nghiệp của Việt Nam có khả năng phục hồi đáng kể từ Q4/23.

Rủi ro đối với dự phóng của chúng tôi đến từ: Lạm phát toàn cầu cao hơn dự kiến; Chỉ số DXY mạnh hơn dự kiến có thể gây thêm áp lực lên tỷ giá; Tăng trưởng kinh tế chậm hơn dự kiến của các đối tác thương mại lớn ảnh hưởng đến xuất khẩu của Việt Nam.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()