Áp lực lãi vay đè doanh nghiệp ngân hàng thu lợi từ đâu ?

Mặc dù Ngân hàng Nhà nước đã có nhiều chính sách tài chính hỗ trợ nhưng nhiều doanh nghiệp vẫn đang phải ngoắc ngoải vì áp lực lãi vay. Hay nói cách khác, lãi vay bào mòn những đồng lợi nhuận ít ỏi trong bối cảnh dịch Covid-19.

Ngày 31/3/2020, Ngân hàng Nhà nước cũng ban hành Chỉ thị số 02/CT-NHNN về các giải pháp cấp bách của ngành ngân hàng trong phòng chống Covid-19. Nhà điều hành đặc biệt yêu cầu các tổ chức tín dụng đẩy mạnh hiệu quả các giải pháp hỗ trợ khách hàng bị ảnh hưởng, đồng thời tiết giảm chi phí hoạt động để có điều kiện giảm lãi suất ở mức tối đa, chia sẻ khó khăn với khách hàng.

Mặc dù Ngân hàng Nhà nước đã có những hành động, chỉ đạo như vậy nhưng nhiều doanh nghiệp vẫn đang phải ngoắc ngoải vì áp lực lãi vay. Hay nói cách khác, lãi vay bào mòn những đồng lợi nhuận ít ỏi trong bối cảnh dịch Covid-19.

Điển hình như năm 2020, Công ty cổ phần Hoàng Anh Gia Lai lỗ hơn 1.200 tỷ đồng trong khi năm liền trước vẫn lãi gần 190 tỷ đồng. Riêng chi phí lãi vay của công ty này lên tới 1.253 nghìn tỷ đồng. Nợ quá nhiều, công ty phải bán hơn 47,5 triệu cổ phiếu tại công ty con (HNG) để tái cơ cấu các khoản nợ vay ngân hàng.

Năm 2019 Công ty cổ phần Đức Long Gia Lai chỉ lỗ nhẹ gần 7,5 tỷ đồng nhưng sang đến năm 2020 lỗ gần 930 tỷ đồng. Trong đó, áp lực từ chi phí lãi vay lên tới 437 tỷ đồng.

Hay như tình cảnh của Công ty cổ phần đầu tư và phát triển Đức Quân. Khi dịch bệnh Covid-19 hoành hành mạnh đã khiến ngành sợi đóng băng, đơn hàng mới không có, đồng thời chi phí tăng cao (chi phí lãi vay tăng 44%, ghi nhận 90,2 tỷ đồng) dẫn tới phải báo lỗ 200 tỷ đồng.

Bên cạnh đó, một loạt doanh nghiệp phải chấp nhận lỗ nặng trong năm 2020 và có chi phí lãi vay tăng mạnh khác, có thể kể đến như Công ty cổ phần thuỷ sản Mekong; Công ty cổ phần phát triển nhà Thủ Đức; Công ty cổ phần dịch vụ hàng không Taseco; Công ty cổ phần tập đoàn Đất Xanh...

Đấy là những doanh nghiệp vẫn còn có thể tiếp tục duy trì hoạt động. Còn với nhiều doanh nghiệp khác, việc tiếp cận vốn vay gặp khó khăn hơn trước rất nhiều, nhất là nhóm doanh nghiệp quy mô nhỏ, hoạt động trong lĩnh vực chịu nhiều tác động trực tiếp từ dịch bệnh, thiếu tài sản bảo đảm.

Số liệu từ Tổng cục Thống kê cho biết, trong 4 tháng đầu năm nay, cả nước có 51,5 nghìn doanh nghiệp tạm ngừng kinh doanh có thời hạn, ngừng hoạt động chờ làm thủ tục giải thể và hoàn tất thủ tục giải thể, tăng 23,3% so với cùng kỳ năm 2020. Trung bình, mỗi tháng có khoảng 12,9 nghìn doanh nghiệp rút lui khỏi thị trường.

Trái với các doanh nghiệp trên, ngành ngân hàng, ngành vốn được ví như xương sống của nền kinh tế vẫn sống tốt, thậm chí sống khỏe hơn trước khi cơn bão Covid-19 ập đến.

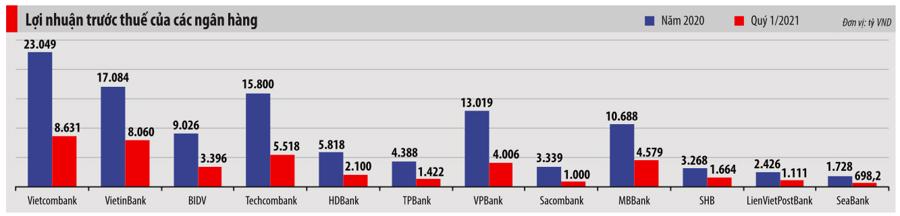

Tại nhóm ngân hàng thương mại nhà nước, Vietinbank đạt gần 16.500 tỷ đồng lợi nhuận trước thuế, tăng 45% so với năm trước; Vietcombank báo lãi tương đương năm 2019 với hơn 23.000 tỷ đồng; Agribank cũng vượt mục tiêu năm đề ra với lợi nhuận gần 13.000 tỷ đồng. Riêng BIDV có giảm 16% nhưng cũng đạt tới 9.000 tỷ đồng.

Kết quả lợi nhuận trên còn nổi bật hơn khi VietinBank đã cắt giảm gần 5.000 tỷ đồng lợi nhuận từ việc giảm lãi suất cho vay, phí, thoái lãi để hỗ trợ doanh nghiệp. Còn Vietcombank chủ động chia sẻ 3.700 tỷ đồng thông qua 5 đợt hạ lãi suất. Trong khi con số này ở BIDV là 6.400 tỷ đồng.

Tại nhóm ngân hàng thương mại tư nhân, TPBank công bố lợi nhuận trước thuế tăng 11% so với năm trước. Hay Ngân hàng MSB báo lãi tăng 96%, đạt hơn 2.500 tỷ đồng. Lợi nhuận trước thuế của VIB tăng trưởng 42,2%, đạt 5.800 tỷ đồng.

Nhìn chung, trong nhóm mười ngân hàng có lợi nhuận trước thuế cao nhất năm 2020 gồm Vietcombank, VietinBank, Techcombank, VPBank, MBBank, ACB, BIDV, HDBank, VIB và OCB đã đạt tổng lợi nhuận 114.474 tỷ đồng, cao hơn nhiều so với mức hơn 94.000 tỷ đồng của năm 2019.

Xu hướng tăng trưởng lợi nhuận còn được các ngân hàng kéo dài sang quý đầu năm 2021.Theo một báo cáo của FiinGroup mới đây cho thấy, với 27 ngân hàng đang giao dịch trên sàn chứng khoán, trong quý 1/2021, lợi nhuận tăng trưởng trung bình khoảng 77,4% so với cùng kỳ năm trước.

“Cải thiện biên lãi ròng (NIM), tăng thu từ hoạt động dịch vụ và giảm chi phí dự phòng rủi ro tín dụng vẫn là ba yếu tố quan trọng hỗ trợ tăng trưởng lợi nhuận của 27 ngân hàng này trong quý 1 và dự kiến cả năm 2021”, nhóm nghiên cứu tại FiinGroup nhận định.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()