+84

+84 Nhận OTP

Suy nghĩ là thứ không cầm nắm được, nhưng lại đứng phía sau tay lái, điều khiển hướng đi và hành động của mình. Tại sao cậu đã áp dụng các phương pháp khác nhau để quản lý tài chính cá nhân, mà vẫn thấy không ổn? Có lẽ những cách tư duy về tài chính cá nhân này đang cản đường chúng ta.

1. Tư duy giàu nghèo

Bộ não có xu hướng cắt thực tại ra thành những mảng đối lập: trắng và đen, tốt và xấu, vui và buồn. Nhưng thực tại là một chuyển động nhịp nhàng và tinh vi giữa các sắc thái.

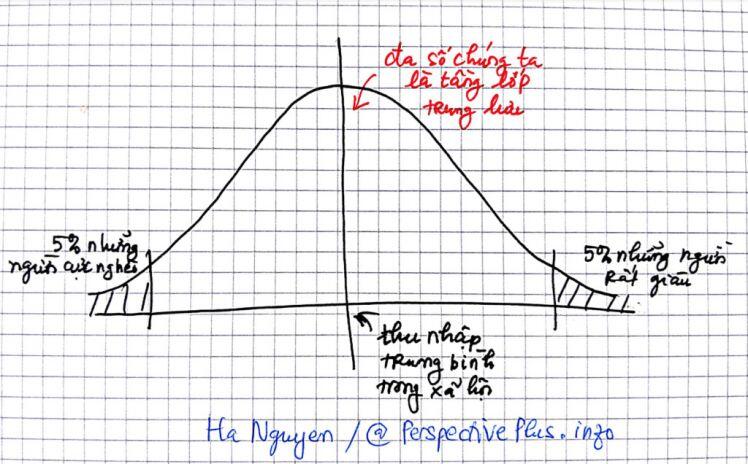

Những cuốn sách dạy làm giàu thường đánh vào sự thiên vị về suy nghĩ này. Hoặc là cậu giàu hoặc là cậu nghèo. Làm thế này thì sẽ giàu, sống thế kia thì sẽ nghèo. Thực tế sự phân bổ về sự giàu nghèo trong xã hội là một biểu đồ hình chuông:

Đa số chúng ta là tầng lớp trung lưu. Để thuộc vào 5% những người giàu nhất, một người cần nhiều hơn đơn thuần là năng lực của bản thân. Cơ hội trong cuộc sống, hỗ trợ từ gia đình, môi trường kinh tế, đóng vai trò không nhỏ.

Tuy vậy, giàu có và tự do tài chính không đồng nghĩa. Tôi biết có người thu nhập nửa triệu đô/năm khi ngừng làm việc khánh kiệt về tài chính. Tôi cũng biết người có thu nhập hạn hẹp, nhưng tự do về tiền bạc. Bởi vì, họ biết mình có bao nhiêu, mình cần gì và KHÔNG cần gì.

Khi tài chính của mình không dư dả, mình càng cần kiến thức và kỷ luật, để chuyện tiền bạc không chiếm hữu hết thời gian và năng lượng của chúng ta.

2. Quản lý tài chính cá nhân không phải là thắt lưng buộc bụng

Nhiều người đánh đồng việc lên kế hoạch và kiểm soát chi tiêu là cắt giảm tối đa. Điều này giống với việc một người muốn giảm cân. Họ chuyển từ ăn 3 bữa chính, 2 bữa phụ hàng ngày, xuống chỉ uống nước lọc không ăn gì. Sau vài tuần, họ trở lại lối sống cũ và ăn nhiều hơn trước.

Vài năm gần đây, nhiều người cổ vũ phong trào độc lập tài chính và nghỉ hưu sớm (lúc 40-50 tuổi). Tiếng Anh: F.I.R.E = financial independence & retire early. Để đạt được mục tiêu đó, họ tiết kiệm tối đa, có thể lên tới 50-70% thu nhập hiện tại.

Với tôi, bản chất của phong trào này là: thắt lưng buộc bụng hôm nay (đời sống thực tại), dồn cho ngày mai (chưa chắc đã tới). Sau đó, đợi đến lúc nghỉ hưu sớm (40 tuổi) để làm những điều mình thích.

Câu hỏi là, tại sao chúng ta cần nghỉ hưu sớm? Chẳng phải, công việc ngoài là nguồn thu nhập, còn mang lại niềm vui và ý nghĩ nhất định trong cuộc sống của mỗi người, ngay trong giờ phút hiện tại? Tại sao ta lại luôn chạy về tương lai?

Tóm lại, quản lý tài chính có thể bao gồm thắt lưng buộc bụng khi bạn rơi vào thời kỳ khó khăn về tài chính. Tuy nhiên, theo tôi, trong trường hợp thông thường, quản lý tài chính là:

- Hiểu mình có bao nhiêu tiền và khả năng chi trả ra sao

- Hiểu mình cần gì và KHÔNG cần gì, để lập kế hoạch phù hợp với lối sống và giá trị của bản thân

- Xây dựng một hệ thống quản lý rủi ro để trong trường xấu nhất mình không rơi vào đường cùng

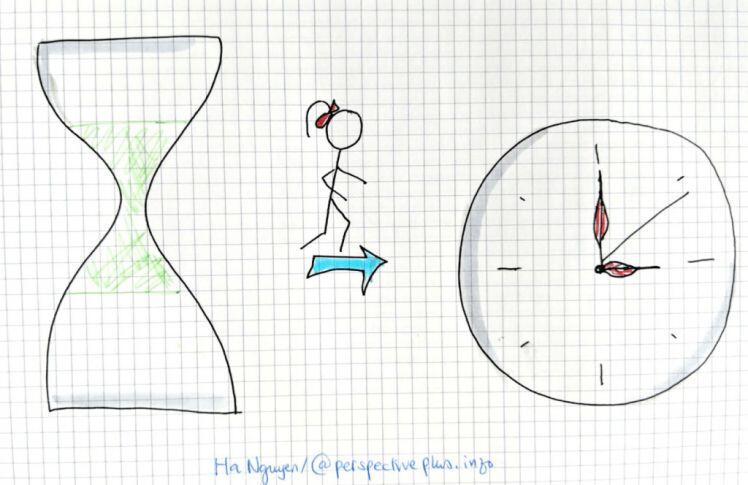

Quản lý tài chính không phải là thắt lưng buộc bụng, chảy xuống rồi hết như chiếc đồ hồ cát, mà cần sự đều đặn và liên tục của chiếc đồng hồ kim

3. Quản lý tài chính cá nhân khác với ghi chép chi tiêu

Vài người nghĩ, việc bỏ giấy ghi chép hàng ngày, như mua rau hết bao nhiêu, mua xà phòng tốn thế nào, giúp họ kiểm soát chi tiêu hiệu quả.

Việc này giống như việc xem một bức tranh, và tiến lại sát nó, xem từng chi tiết, nhưng không hiểu bức tranh vẽ gì. Việc đi vào tiểu tiết nhỏ nhặt không có ích nhiều cho việc quản lý tài chính, mà còn làm cậu nhanh nản.

Lời khuyên của tôi:

- Chỉ ghi những khoản chi lớn hơn một mức tiền, có thể 200k hoặc 500k, tùy thu nhập. Dùng nguyên lý Pareto, chúng ta có thể dự đoán 80% chi phí đến từ 20% các khoản chi tiêu. Do vậy, mình cần hiểu 20% các khoản chi này là gì. Thay vì tính xem hôm nay mua rau hết bao nhiêu tiền.

- Vài tháng đầu, việc ghi chép chi tiêu có thể cần thiết. Nó giúp cậu hiểu thói quen chi tiêu của mình. Sau đó, hãy tìm cách tự động hóa tối đa. Ví dụ, chỉ chi tiêu bằng thẻ để có thể kiểm tra lịch sử giao dịch, mà không cần ghi lại chẳng hạn.

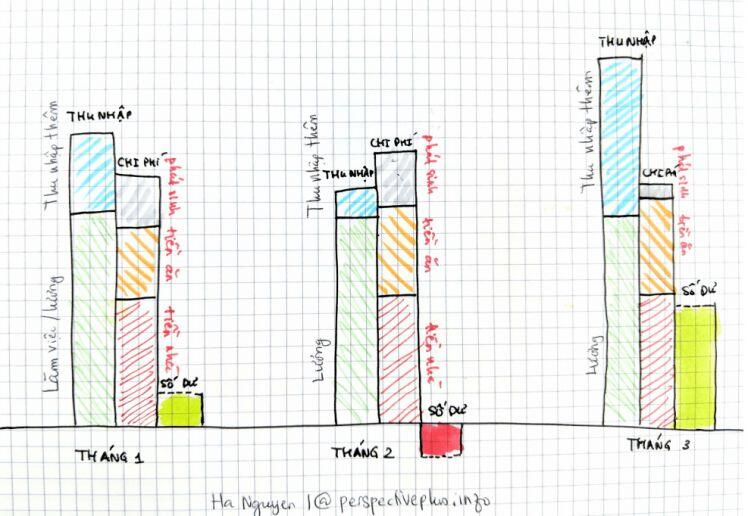

- Nên nhớ mục đích của theo dõi chi tiêu là để nhìn được bức tranh tổng thể. Từ đó ra quyết định và điều chỉnh hợp lý. Trọng tâm chính là cậu vẽ được một biểu đồ như sau:

Vì sao biểu đồ này có ích cho việc kiểm soát tài chính? Bởi vì, nó chỉ ra:

- Biến động thu nhập và chi phí qua thời gian, giúp cậu tính toán được thu/chi trung bình 1 tháng

- Phân bổ chi phí vào các mục lớn, giúp cậu hiểu khoản nào đang phình to. Đặc biệt hãy để ý đến khoản chi phí phát sinh

- Số dư hàng tháng, giúp cậu tính toán được tỷ lệ tiết kiệm hiện tại

4. Quản lý tài chính cá nhân không phải một lần và bất biến

Cậu đọc một cuốn sách, hay chiếc blog về quản lý tài chính, hiểu, thích và làm theo. 3 tháng sau, quay trở lại, thấy tài chính của mình vẫn lủng củng, không biết tiền đi đâu mà cạn. Nguyên nhân có thể là:

- Cậu chỉ dọn dẹp tài chính của mình một lần hoặc vài lần sau đó không để mắt đến nó nữa

- Cậu dùng một phương pháp cứng nhắc nào đó, mà không phản ánh hoàn cảnh cá nhân

Thực tế là:

Nếu quản lý tài chính không phải là công việc một lần và bất biến, thì nó là gì? Theo tôi, chúng ta nên:

- Xác định mục tiêu tài chính ngắn hạn (1 năm 1 lần) cũng như trung/dài hạn (5-10 năm)

- Lên lịch để kiểm soát tài chính đều đặn, hàng tháng hoặc quý

- Điều chỉnh thói quen chi tiêu và mục tiêu tài chính cũ khi hoàn cảnh thay đổi

Sự đều đặn này giống như cách làm việc của phòng tài chính trong một công ty. Bộ phận này có các phân tích hàng tháng/quý về sức khỏe tài chính của doanh nghiệp. Từ đó, có điều chỉnh kịp thời và phù hợp. Thay vì đợi đến khi các khoản lỗ đã phình to.

Nói tóm lại, đối với tài chính cá nhân:

- Dù giàu hay nghèo, kỹ năng quản lý tài chính là một kỹ năng cơ bản trong cuộc sống

- Mục đích của quản lý tài chính là nhìn được bức tranh tổng thể về tài chính, không phải đi vào tiểu tiết

- Quản lý tài chính là một quá trình liên tục thay đổi, cần sự đều đặn và hệ thống

5. Quản lý tài chính cá nhân cần thực hành không phải lý thuyết

Cậu chắc sẽ ngạc nhiên, khi biết không phải người làm tư vấn tài chính cá nhân nào cũng có sức khỏe tài chính tốt. Vì hiểu lý thuyết, giảng bài cho người khác thì dễ. Tự bản thân mình làm lại không dễ. Vượt qua những rào cản như: thiếu thời gian, không có động lực, nghiện mua sắm cần sự luyện tập trong thực tế.

Tương tự, có những người đọc rất nhiều về quản lý tài chính, biết nhiều lý thuyết và mà không bắt tay vào làm. Nó giống như thuộc lòng các động tác thể dục trong đầu, nhưng chả bao giờ ra sân tập thể dục.

Vì vậy, điều cậu cần để có một sức khỏe tài chính tốt là xắn tay áo lên và thực hành.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận