5 lý do đầu tư vào TTA (CTCP Đầu tư xây dựng và phát triển Trường Thành)

- Doanh nghiệp trở lại đà tăng trưởng: Lợi nhuận 2 quý liên tục đều gấp 1,2 và 1,5 lần so với cùng kỳ 2023.

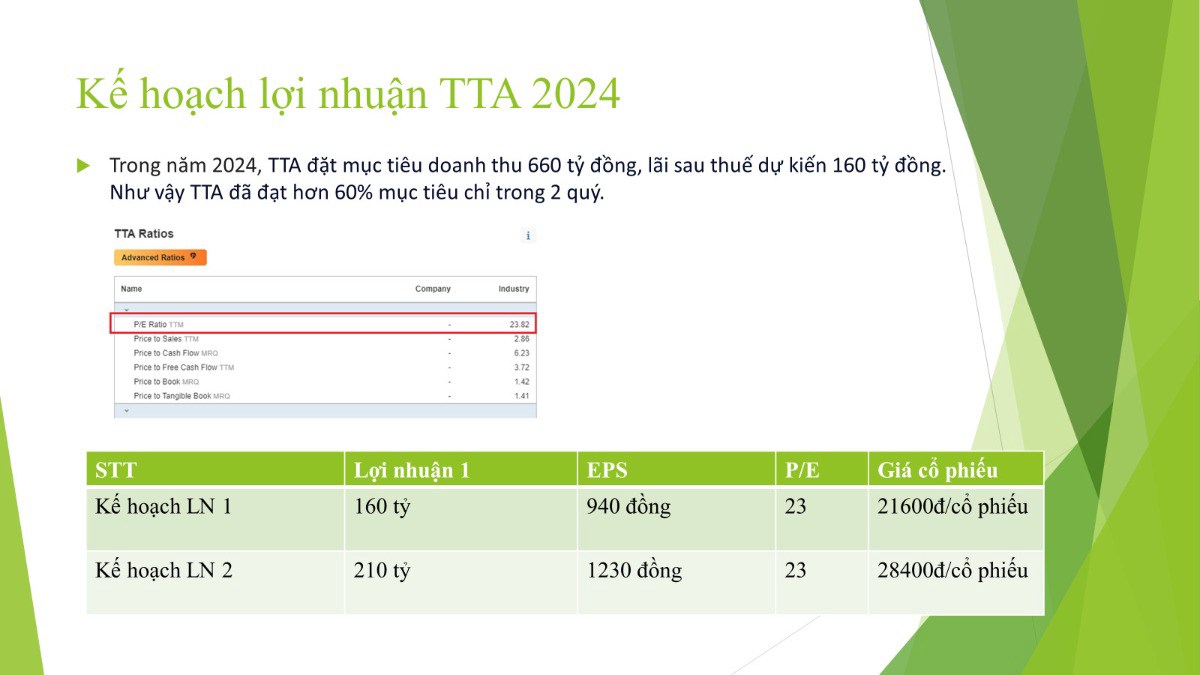

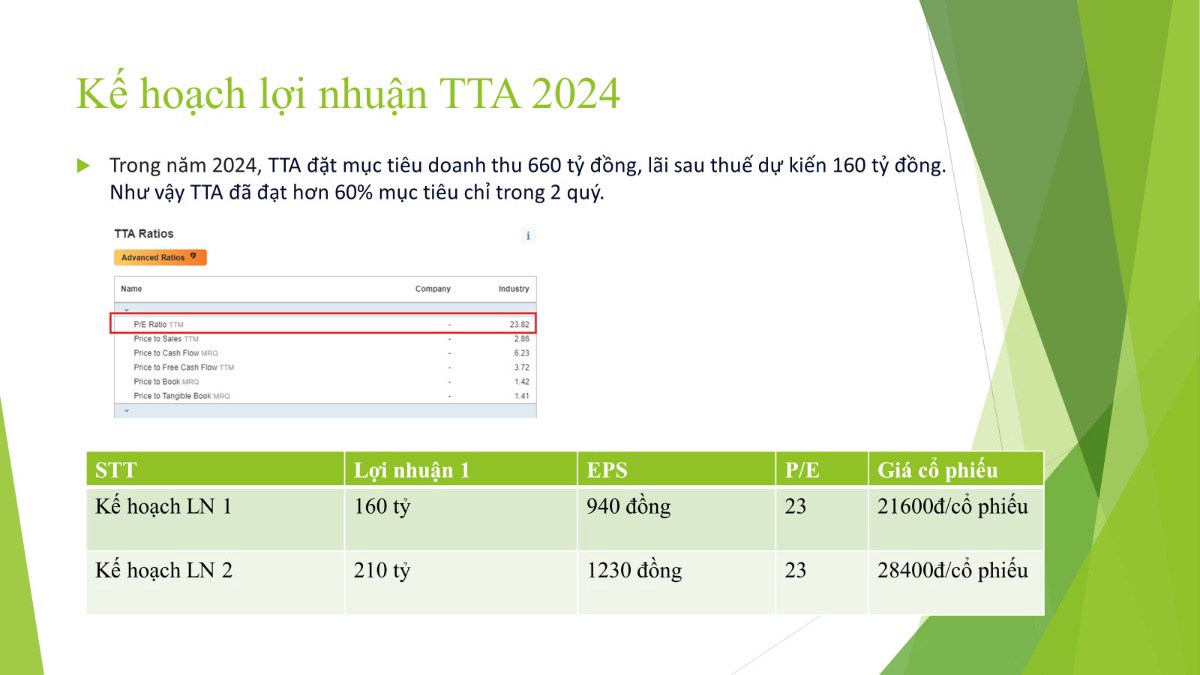

- Định giá hấp dẫn: EPS đạt từ 900-1200đ mà P/E trung bình ngành 20-23 thì thị giá hiện tại còn rất thấp. Chart đồ thị cũng chỉ mới giao dịch ở giai đoạn vượt nền thứ 1.

- Hưởng lợi kép từ: hiện tượng La-nina (gây mưa nhiều) thời gian kéo dài lâu từ 14-24 tháng từ T5/2024 trong khi có tới 40% công suất thủy điện. Thứ 2 là lãi suất hạ, trả lãi vay ngân hàng dễ dàng hơn và cải thiện lợi nhuận tích cực.

- Sức khỏe tài chính: Lành mạnh, nợ vay chủ yếu là nợ dài hạn, trả cho dự án điện gió đưa vào vận hành 2023.

- Phù hợp với cổ phiếu có thể cầm dài hạn: Dòng tiền đều đặn hằng năm chia cổ tức. Tài sản tập chung chính vào: Thủy điện, Điện gió và điện mặt trời, đều là năng lượng điện tái tạo định hưởng phát triển năng lượng điện xanh theo quy hoạch điện VIII.

Chi tiết phân tích cổ phiếu TTA, tiềm năng tăng trưởng x2:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()