+84

+84 Nhận OTP

Trong báo cáo mới cập nhật về thị trường tháng 4, Quỹ đầu tư SGI Capital cho rằng sẽ có ba yếu tố cốt yếu sau sẽ tác động mạnh hơn đến thị trường chứng khoán Việt Nam, xếp theo thứ tự tác động lớn dần.

Thứ nhất

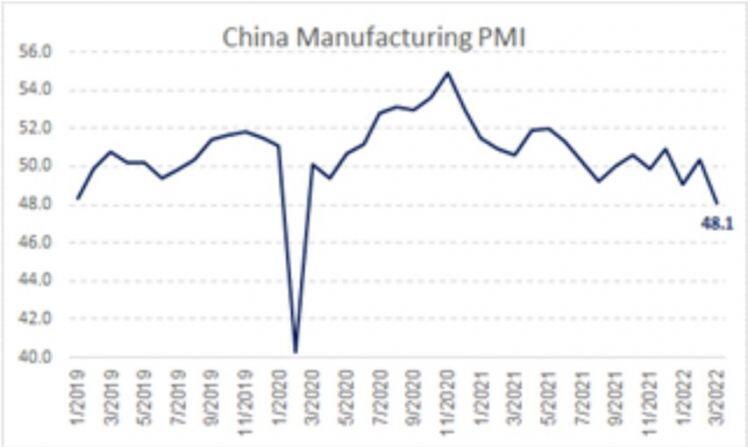

Việc Trung Quốc kiên trì theo đuổi chính sách zero-Covid khiến cho nền kinh tế nước này tăng trưởng chậm lại. Nếu như kéo dài, sẽ tác động tiêu cực đến kinh tế thế giới nói chung và Việt Nam nói riêng trong bối cảnh tồn kho trung bình của doanh nghiệp chỉ quanh khoảng hai tháng.

Chuỗi cung ứng hàng hóa thế giới có thể bị đứt gãy trầm trọng hơn mà chính sách tiền tệ và chính sách tài khóa không thể giải quyết.

Thứ hai

Những tác động của chính sách FED lên thị trường. Tỷ lệ thất nghiệp tháng ba ở mức 3,6% và lương theo giờ tăng 5,6%, thị trường nhận định rằng tỷ lệ lạm phát cao trên nền toàn dụng lao động sẽ là tâm điểm của FED và FED sẽ nâng lãi suất tương đương 8 lần với mỗi lần 0,25%.

Việc nhìn trước lãi suất ngắn hạn sẽ gia tốc trong thời gian ngắn đang tạo ra một trong những hiện tượng hiếm khi xảy ra là đường cong lợi suất của một số cặp trái phiếu được giới đầu tư hay quan sát (2 năm/ 10 năm, hoặc 5 năm/ 30 năm) bị đảo ngược (Inversion). Trong điều kiện bình thường, sự đảo ngược này thường là chỉ báo cho sự suy thoái kinh tế sau đó từ 12 tháng – 18 tháng.

Lí do đằng sau của hiện tượng này thường là ở cuối chu kỳ kinh tế khi đầu tư CAPEX của doanh nghiệp đạt mức cao, trong khi FED thắt chặt khiến thanh khoản của thị trường tài chính suy giảm và dẫn tới khan hiếm vốn ngắn hạn.

Lúc này, doanh nghiệp có xu hướng chấp nhận lãi suất ngắn hạn cao bất thường để có vốn cho các mục đích kinh doanh và trả nợ. Khi điều này duy trì đủ lâu, các doanh nghiệp sẽ bắt đầu bị bào mòn lợi nhuận. Việc này dẫn đến lương không tăng và kéo theo thị trường bất động sản và tiêu dùng chậm lại, tạo ảnh hưởng ngược lên các doanh nghiệp. Đầu tư và tiêu dùng suy giảm toàn diện làm tăng rủi ro vỡ nợ và đẩy nền kinh tế vào suy thoái.

Khác với các chu kỳ trước, trong bối cảnh đầu tư CAPEX của chu kỳ này còn thấp và FED chưa hút tiền về, SGI Capital cho rằng việc đảo ngược lợi suất trái phiếu trong ngắn hạn hiện nay đang là kết quả của việc nhìn trước FED sẽ rất “diều hâu” trong nâng lãi suất trong những tháng tới bởi lạm phát chưa có dấu hiệu nguội đi. Trong giai đoạn này, định giá thị trường chứng khoán Mỹ có thể sẽ đi trong biên hợp lý của trung bình 5-10 năm như hiện nay, bởi sự cân bằng kéo co giữa tăng trưởng vẫn trên trung bình và lãi suất ngắn hạn cao hơn.

Thứ ba

Tác động mạnh tới chứng khoán Việt sẽ là các kế hoạch kinh doanh của doanh nghiệp niêm yết trong bối cảnh mới: mối đe dọa từ giá hàng hóa cơ bản cao, bất ổn của chiến tranh, và lãi suất bước vào chu kỳ bình thường hóa về mức trước dịch Covid.

Vẫn có nhiều doanh nghiệp đệ trình lên Đại hội cổ đông với những kế hoạch kinh doanh tăng trưởng mạnh mẽ trên 20%, một phần bởi quý hai và ba của 2021 ở nền thấp. Tuy nhiên, lưu ý rằng sẽ có hai tác động đan xen ở đây gồm: Một nền lãi suất trái phiếu chính phủ tăng dần về vùng trước dịch sẽ tạo áp lực lên định giá P/E của thị trường, hiện đang ở vùng trung vị của giai đoạn trước dịch.

Nền kinh tế Việt Nam mới bắt đầu hồi phục trở lại, các tác động của lạm phát cao hơn chưa gây áp lực lên hoạt động kinh doanh như ở một nền kinh tế giai đoạn cuối chu kỳ tăng trưởng.

Trong giai đoạn kinh tế phục hồi này, doanh nghiệp thường tạo nhiều ngạc nhiên theo hướng vượt kỳ vọng và kế hoạch. Đó chính là nơi tiềm ẩn các cơ hội đầu tư của năm nay, trong một môi trường rất phân hóa.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận