2026: Siêu chu kỳ tăng vốn ngân hàng – Cơ hội lớn, nhưng không dành cho mọi cổ phiếu bank

Năm 2026, câu chuyện nổi bật nhất của nhóm ngân hàng không chỉ là lợi nhuận, nợ xấu hay NIM, mà là tăng vốn. Hàng loạt ngân hàng đang lên kế hoạch chia cổ tức bằng cổ phiếu, phát hành thêm, phát hành riêng lẻ hoặc phát hành cổ phiếu thưởng. Đây có thể xem là một trong những chu kỳ tăng vốn mạnh nhất của ngành ngân hàng trong nhiều năm gần đây.

Điểm đáng chú ý là làn sóng tăng vốn lần này không đơn thuần là “chia cổ tức cho vui”. Nó phản ánh một nhu cầu rất thật: ngân hàng cần thêm vốn để duy trì tăng trưởng tín dụng, đáp ứng chuẩn an toàn vốn, xử lý áp lực thanh khoản và chuẩn bị cho một chu kỳ tăng trưởng mới của nền kinh tế.

Theo định hướng của Ngân hàng Nhà nước, tăng trưởng tín dụng toàn hệ thống năm 2026 dự kiến khoảng 15%, thấp hơn mức tăng mạnh của năm 2025 nhưng vẫn là con số khá lớn nếu xét trên quy mô dư nợ hiện tại. Đến cuối quý I/2026, dư nợ tín dụng toàn hệ thống đã đạt hơn 19,18 triệu tỷ đồng, tăng 3,18% so với cuối năm 2025. Điều này cho thấy nhu cầu vốn của nền kinh tế vẫn rất lớn.

Vì sao ngân hàng phải tăng vốn?

Ngân hàng là ngành kinh doanh bằng đòn bẩy. Khi ngân hàng muốn cho vay nhiều hơn, tổng tài sản tăng lên. Nhưng để tài sản tăng mà vẫn an toàn, ngân hàng phải có đủ vốn chủ sở hữu làm “bộ đệm rủi ro”.

Nói đơn giản: ngân hàng càng muốn tăng trưởng tín dụng, càng phải có vốn dày hơn.

Đặc biệt, từ năm 2025, Thông tư 14/2025/TT-NHNN về tỷ lệ an toàn vốn đã có hiệu lực từ ngày 15/09/2025, thay thế khung cũ và đưa hệ thống ngân hàng Việt Nam tiến gần hơn tới chuẩn Basel III (chuẩn quản trị vốn và rủi ro ngân hàng quốc tế). Điều này khiến yêu cầu về vốn không còn chỉ là câu chuyện hình thức, mà trở thành điều kiện sống còn nếu ngân hàng muốn tăng trưởng bền vững.

Bên cạnh đó, áp lực thanh khoản cũng đang tăng lên. Tín dụng tăng nhanh hơn huy động vốn khiến nhiều ngân hàng phải cạnh tranh lãi suất tiền gửi, phát hành giấy tờ có giá hoặc tìm nguồn vốn mới. Một số số liệu thị trường cho thấy đến cuối quý I/2026, tăng trưởng tín dụng vượt xa tăng trưởng huy động, tạo áp lực rõ rệt lên thanh khoản hệ thống.

Tăng vốn là tốt hay xấu?

Tăng vốn là tốt nếu ngân hàng dùng vốn mới để mở rộng tín dụng chất lượng, tăng thu nhập lãi, cải thiện CASA, mở rộng khách hàng tốt và giữ được ROE (return on equity – tỷ suất sinh lời trên vốn chủ sở hữu) ở mức cao.

Nhưng tăng vốn có thể là trung tính hoặc tiêu cực nếu vốn tăng nhanh hơn lợi nhuận. Khi đó, số lượng cổ phiếu tăng lên, EPS (earnings per share – lợi nhuận trên mỗi cổ phiếu) bị pha loãng, còn ROE giảm xuống. Nhà đầu tư thấy được nhận thêm cổ phiếu, nhưng giá cổ phiếu sau ngày giao dịch không hưởng quyền sẽ điều chỉnh tương ứng.

Điểm mấu chốt là: chia cổ tức bằng cổ phiếu không làm nhà đầu tư giàu lên ngay lập tức. Cái làm cổ đông giàu lên là ngân hàng sau tăng vốn có tạo ra lợi nhuận cao hơn, bền hơn và hiệu quả hơn hay không.

Những ngân hàng nào đang nằm trong tâm điểm?

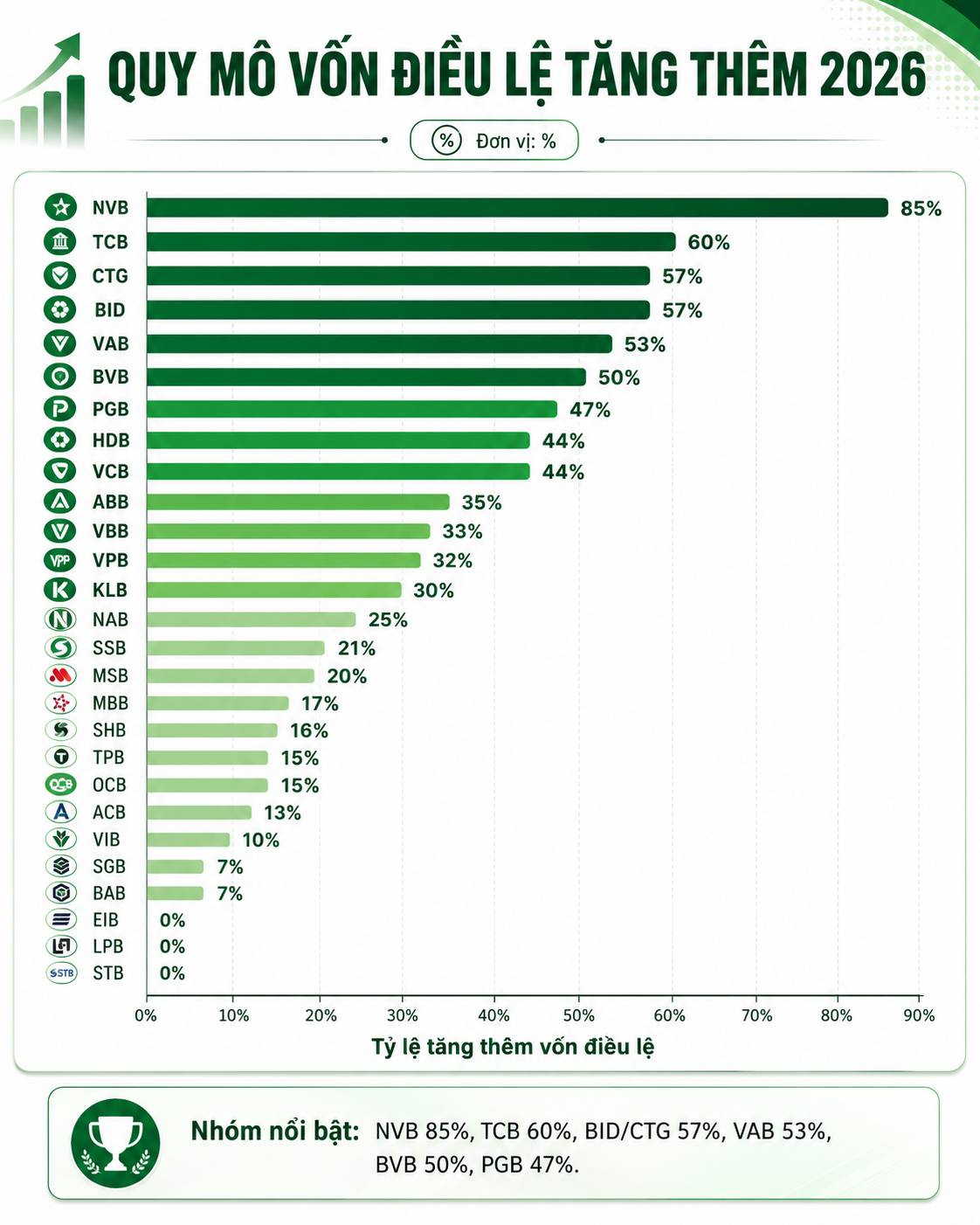

Nhóm ngân hàng quốc doanh như VCB, CTG, BID được chú ý nhiều vì đây là nhóm có vai trò lớn trong cung ứng tín dụng cho nền kinh tế. VietinBank đã hoàn tất phát hành hơn 2,4 tỷ cổ phiếu để trả cổ tức với tỷ lệ 44,6% đầu năm 2026, qua đó nâng vốn điều lệ lên khoảng 77.670 tỷ đồng.

Vietcombank cũng đã thông qua kế hoạch phát hành cổ phiếu để tăng vốn điều lệ thêm hơn 10.600 tỷ đồng trong năm 2026. Đây là động thái quan trọng vì VCB vốn là ngân hàng có chất lượng tài sản tốt, chi phí vốn thấp và thường được thị trường định giá cao hơn mặt bằng ngành.

Ở nhóm ngân hàng tư nhân, nhiều cái tên cũng đang bước vào cuộc đua tăng vốn. VPBank dự kiến phát hành cổ phiếu từ nguồn vốn chủ sở hữu với tỷ lệ 26,04%, nhằm nâng vốn điều lệ lên 100.000 tỷ đồng. Techcombank cũng được nhắc đến với phương án phát hành cổ phiếu từ nguồn vốn chủ sở hữu tỷ lệ 60%, giúp vốn điều lệ tăng thêm hơn 42.500 tỷ đồng.

Điều này cho thấy cuộc đua tăng vốn không chỉ diễn ra ở một vài ngân hàng riêng lẻ, mà đã trở thành xu hướng toàn ngành.

Nhà đầu tư nên nhìn câu chuyện này như thế nào?

Với nhà đầu tư, năm 2026 có thể là năm nhóm ngân hàng được “kể lại câu chuyện định giá”. Nhưng không nên nhìn tăng vốn như một chất xúc tác đơn giản kiểu: ngân hàng chia cổ tức cao thì cổ phiếu sẽ tăng.

Thứ nhất là chất lượng lợi nhuận. Ngân hàng có tăng trưởng lợi nhuận thật không, hay chỉ tăng nhờ hoàn nhập dự phòng, thu nhập bất thường hoặc giảm chi phí dự phòng trong ngắn hạn?

Thứ hai là chất lượng tài sản. Nếu nợ xấu tăng nhanh, trái phiếu doanh nghiệp và bất động sản vẫn còn áp lực, thì tăng vốn chỉ giúp ngân hàng có thêm bộ đệm, chưa chắc tạo ra tăng trưởng hấp dẫn cho cổ đông.

Thứ ba là hiệu quả sử dụng vốn. Sau tăng vốn, ROE có giữ được không? Nếu vốn điều lệ tăng mạnh nhưng lợi nhuận tăng chậm, cổ phiếu có thể chịu áp lực vì thị trường sẽ chiết khấu lại định giá.

Thứ tư là định giá. Một ngân hàng tốt nhưng đã phản ánh hết kỳ vọng vào giá thì biên an toàn không còn cao. Ngược lại, ngân hàng có chất lượng cải thiện, định giá còn hợp lý và có câu chuyện tăng vốn rõ ràng có thể là nhóm đáng theo dõi hơn.

Cơ hội nằm ở đâu?

Cơ hội lớn nhất không nằm ở việc “săn cổ tức cổ phiếu”, mà nằm ở việc chọn đúng ngân hàng có khả năng biến vốn mới thành lợi nhuận mới.

Nhóm đáng quan tâm thường có các đặc điểm sau:

Một là có CAR (capital adequacy ratio – tỷ lệ an toàn vốn) còn dư địa hoặc đang được cải thiện sau tăng vốn.

Hai là có ROE cao và ổn định, tức là dùng vốn hiệu quả.

Ba là có NIM (net interest margin – biên lãi ròng) được bảo vệ tốt nhờ CASA cao, chi phí vốn thấp hoặc tệp khách hàng tốt.

Bốn là có nợ xấu được kiểm soát, tỷ lệ bao phủ nợ xấu tốt và không quá phụ thuộc vào bất động sản rủi ro.

Năm là có câu chuyện tăng trưởng rõ ràng: bán lẻ, SME, ngân hàng số, bancassurance hồi phục, hoặc mở rộng hệ sinh thái khách hàng.

Rủi ro cần tránh

Rủi ro lớn nhất là nhà đầu tư nhầm lẫn giữa “được thêm cổ phiếu” và “được thêm giá trị”.

Ví dụ, nếu một ngân hàng chia cổ tức bằng cổ phiếu 30%, số lượng cổ phiếu của nhà đầu tư tăng lên. Nhưng giá cổ phiếu sẽ điều chỉnh sau ngày giao dịch không hưởng quyền. Tổng giá trị tài sản ban đầu về lý thuyết không thay đổi nhiều. Chỉ khi ngân hàng dùng phần vốn tăng thêm để tạo ra lợi nhuận cao hơn trong tương lai, giá trị cổ đông mới thực sự tăng.

Rủi ro thứ hai là pha loãng. Nếu ngân hàng phát hành thêm nhưng lợi nhuận không tăng tương ứng, EPS giảm. Khi EPS giảm, thị trường có thể điều chỉnh lại mức P/E hoặc P/B hợp lý.

Rủi ro thứ ba là áp lực lãi suất huy động. Nếu tín dụng tăng nhanh nhưng huy động yếu, ngân hàng phải tăng lãi suất đầu vào. Khi chi phí vốn tăng, NIM có thể bị thu hẹp. Đây là điểm cần theo dõi kỹ trong năm 2026.

Kết luận

Năm 2026 có thể là một năm bản lề của ngành ngân hàng Việt Nam. Làn sóng tăng vốn đang diễn ra trên diện rộng, được thúc đẩy bởi nhu cầu tăng trưởng tín dụng, chuẩn an toàn vốn mới và áp lực thanh khoản trong hệ thống.

Tuy nhiên, tăng vốn không tự động là tin tốt cho cổ phiếu. Với nhà đầu tư, câu hỏi quan trọng không phải là “ngân hàng nào chia cổ tức cao nhất?”, mà là:

Ngân hàng nào sau tăng vốn vẫn giữ được ROE cao, kiểm soát được nợ xấu, duy trì được NIM và tạo ra tăng trưởng lợi nhuận thực chất?

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()