2025 không phải năm áp lực về tỷ giá.?

Cách đây vài hôm, Dũng có tranh luận với một khán thính giả về vấn đề tỷ giá. Người đó cho rằng:"Tỷ giá USD/VND đã vượt đỉnh, thị trường rõ ràng đang rủi ro, tại sao Dũng lại bảo là không áp lực?"

Câu hỏi hợp lý. Nhưng câu trả lời lại không đơn giản.

-----------------------------------------------------------

HÃY đặt tỷ giá trong bối cảnh vận động dòng tiền toàn cầu. Nó sẽ đúng trọng tâm hơn

1. Dòng tiền toàn cầu 2023–2024: dòng chảy ngược

Nhìn lại hai năm vừa qua, từ cuối 2023 đến hết 2024, dòng tiền rút rất mạnh khỏi thị trường châu Á, trong đó có Việt Nam.

Đồng USD liên tục mạnh lên

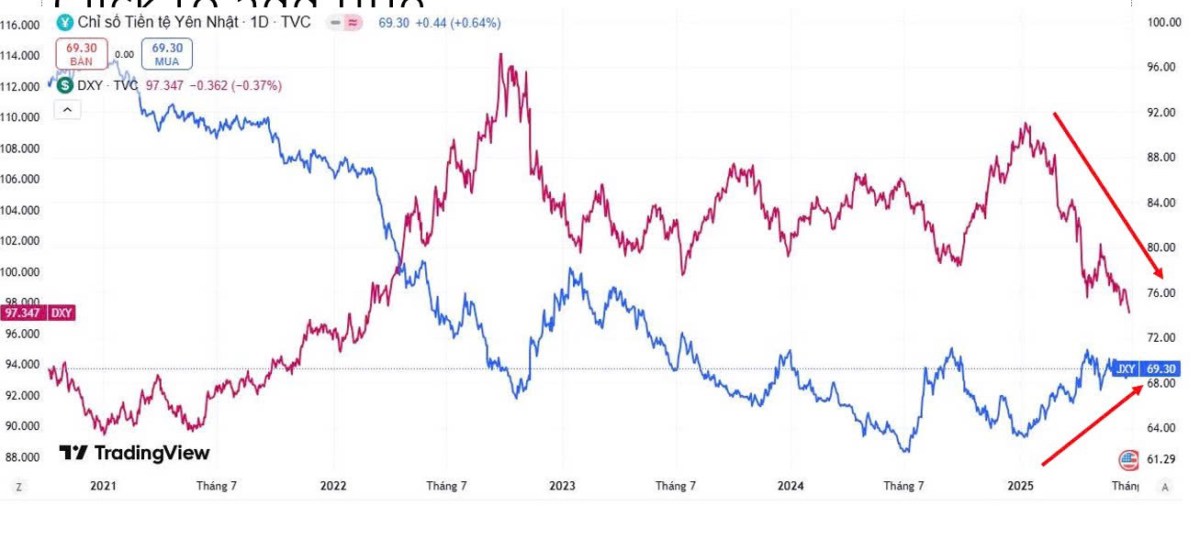

Hình bên dưới là mối quan hệ tương quan của sức mạnh USD và Yên Nhật.

USD: Nó đại diện cho dòng chảy tiền Châu Mỹ

Nhật hay Hàn: Nó đại diện cho dòng chảy tiền Châu Á

---------------------

Các đồng nội tệ như Yên Nhật, Nhân dân tệ, VND đều yếu

Nó thể hiện tiền đang chảy ngược về Mỹ

Thị trường chứng khoán Việt Nam cũng trầm lắng đi nhiều từ 2023 đến 2024 mặc dù trong nước hậu thuẫn rất lớn bởi: Nâng hạng thị trường và số liệu kinh doanh phục hồi từ nền thấp 2023

NGUYÊN NHÂN CỐT LÕI:

Chính sách tiền tệ trong nước phải phản ứng bằng cách hút tiền: phát hành tín phiếu, kiểm soát tỷ giá

Kết quả là gì?

→ Thị trường đầu tư 2024 thiếu lực đẩy, thanh khoản mỏng, và tâm lý nhà đầu tư luôn bị đè nặng bởi tỷ giá.

2. 2025 – Dòng tiền đã đảo chiều

Bước sang 2025, cục diện thay đổi toàn diện:

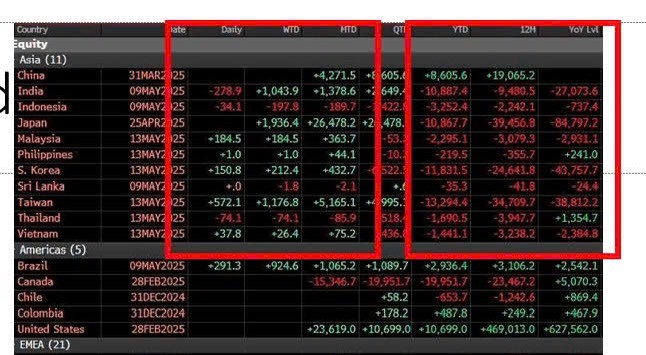

Ở hình bên dưới là sự thay đổi dòng tiền toàn cầu. Châu Á đang là điểm đến.

Từ đầu 2025 đến nay USD đang yếu đi và Yên Nhật đang mạnh lên

Do Fed bước vào chu kỳ hạ lãi suất

BOJ tăng lãi suất sau nhiều năm nới lỏng

-------------------------------------

Dòng tiền toàn cầu quay lại các thị trường mới nổi và châu Á

Khối ngoại mua ròng trở lại trên thị trường Việt Nam từ tháng 4/2025 đến nay

Và điều quan trọng nhất:

→ Việt Nam không còn bị rút vốn, mà đang hút vốn trở lại.

3. Tỷ giá cao – vì vận động toàn cầu, không phải vì nội lực yếu

USD/VND vượt đỉnh là có thật. Nhưng nó không đến từ áp lực nội tại yếu kém của Việt Nam, mà đến từ yếu tố bên ngoài:

USD vẫn còn đang ở vùng cao so với nhiều đồng tiền

Việt Nam nới lỏng tiền tệ, trong khi Mỹ vẫn giữ lãi suất cao → Chênh lệch lãi suất tạo lực đẩy lên tỷ giá, nhưng đây là biến động có kiểm soát

4. Nhà đầu tư cá nhân và những mâu thuẫn trong tâm lý

Điều thú vị là:

Khi thị trường tăng, nhà đầu tư cá nhân lại càng… sợ

Họ nhìn vào tỷ giá, nhìn vào chiến tranh, nhìn vào thế quan

→ Và tất cả trở thành “bằng chứng” củng cố cho quyết định… bán ra trước đó

Nhưng thị trường thì vẫn tăng, dòng tiền vẫn vào, và điều này tạo nên một nghịch lý khó chịu:

“Tôi đã bán rồi, mà thị trường lại không giảm. Có gì đó sai?”

Không, thị trường không sai.

Chỉ là nhà đầu tư đang nhìn từ góc độ tâm lý phòng thủ, chứ không phải bằng dữ liệu khách quan.

5. Chính sách tiền tệ Việt Nam 2025: đang "xuôi dòng", không "ngược dòng"

Khác với 2024 – là năm siết tín dụng, hút tiền, bán tín phiếu…

2025 đang là năm nới lỏng thực chất:

Tín dụng 6 tháng đầu năm tăng 6.5%, cao hơn nhiều so với 2024

Thanh khoản hệ thống dồi dào, lãi suất thấp

NHNN ngừng hút tiền, bắt đầu “bơm lại” thông qua kênh thị trường mở

Dòng tiền đang chảy xuôi. Và thị trường tài sản (chứng khoán, bất động sản, vàng) đang phản ánh điều đó rất rõ.

KẾT LUẬN

Tỷ giá vượt đỉnh không có nghĩa là áp lực.

Quan trọng không phải là số liệu – mà là bối cảnh vận động phía sau số liệu đó.

Nếu 2023–2024 là thời điểm của phòng thủ, thì 2025 chính là lúc tư duy chủ động và phân tích ngược số đông sẽ cho bạn lợi thế.

Quang Dũng – Đầu tư không bầy đàn. Phân tích từ dòng chảy gốc.

Chi tiết video ở dưới nhận xét

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()